日本基準オンライン基礎講座 退職給付

「退職給付」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「退職給付」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:1:42~ 退職給付会計の全体像について解説します。

- Part 2:5:22~ 退職給付債務について解説します。

- Part 3:18:15~ 年金資産について解説します。

- Part 4:22:06~ 財務諸表における表示等について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

ダウンロード PDF (2,750kb)

内容

退職給付制度

退職給付制度には、確定拠出制度と、確定給付制度があります。

確定拠出制度とは、一定の掛金を外部に積み立て、事業主である企業が、掛金以外に退職給付にかかる追加的な拠出義務を負わない制度をいいます。

確定拠出制度では、当該制度に基づく要拠出額をもって費用処理を行います。

他方、確定拠出制度以外の退職給付制度を、確定給付制度といいます。本モジュールでは、確定給付制度の原則的な方法について解説します。

なお、確定給付制度には原則法とは異なる会計処理もあり、小規模企業等については、期末要支給額基準などによる簡便法が認められています。

また、複数の事業主により設立された確定給付型企業年金制度を採用している場合には、合理的な基準により自社の負担に属する年金資産等の計算を行うこととされています。

しかし、実務的には、自社の拠出に対応する年金資産の額を合理的に計算することができないケースも少なくありません。

そのような場合は、確定拠出制度に準じて会計処理、すなわち、要拠出額をもって費用処理し、また、その旨を開示するなどの対応を行うこととされています。

リスク分担型企業年金については、企業が掛金相当額の他に拠出義務を実質的に負ってないものは確定拠出制度に分類し、それ以外のものは確定給付制度に分類します。

確定給付制度の会計処理の概要

確定給付制度は、退職給付債務を年金資産の額と比較して会計処理を行います。

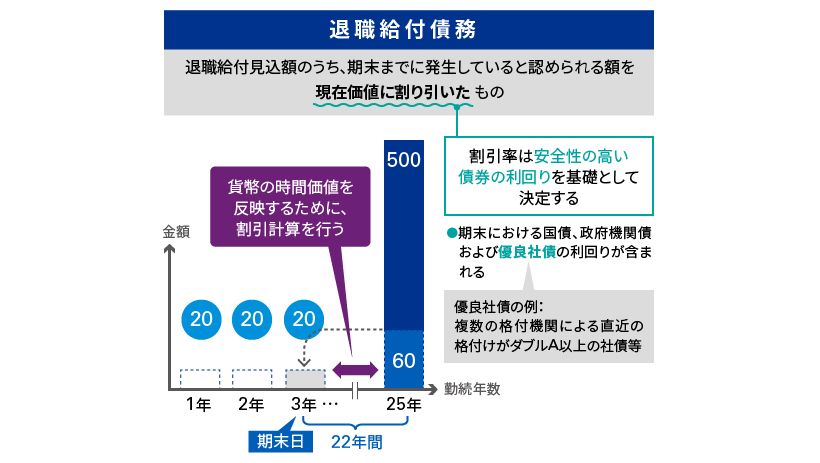

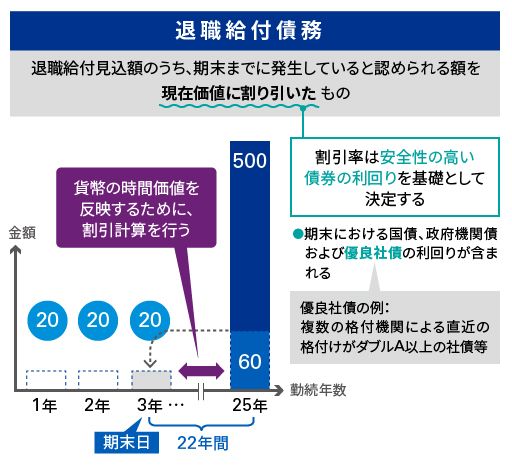

退職給付債務は、退職給付見込額のうち、期末までに発生していると認められる額を現在価値に割り引いたものです。

他方、年金資産は、特定の退職給付制度のために積み立てられた、一定の要件を満たす資産を、期末における時価で評価したものです。

退職給付債務が年金資産を上回っている、つまり、いわゆる積立不足の場合には、年金資産の不足分を負債に計上します。

反対に、年金資産が退職給付債務を超過している、いわゆる積立超過の場合には、その超過分を資産に計上します。

退職給付債務とは?

退職給付債務とは、退職給付見込額のうち、期末までに発生していると認められる額を、現在価値に割り引いたものをいいます。

退職給付債務は、原則として、個々の従業員ごとに計算します。期末時点においてその従業員が受給権を有しているかどうかは問いません。

ただし、重要な差異がないと想定される場合は、合理的な計算方法によることもできるとされています。

合理的な計算方法とは、従業員を、例えば年齢や勤務年数、残存勤務期間や職系などによりグルーピングし、各グループの標準的な数値を用いて計算する方法です。

退職給付見込額の見積り

退職給付見込額は予想退職時期ごとに従業員に支給される見込退職給付額に、退職率および死亡率を加味して見積もります。

自己都合か会社都合かといった退職事由、一時金か年金かといった支給方法により給付率が異なる場合は、どのような退職事由によって、もしくはどのような支給方法で支給が行われるかの発生確率を計算に織り込みます。

退職給付額が給与に比例する場合は、予想昇給率等についても勘案します。

一定の要件を満たした場合に付与される加算金についても、その要件を満たすことが合理的に予測できる場合には、見積りに含めます。

これに対し、一時的に支払われる早期割増退職金は、勤務期間を通じた労働提供の対価としての退職給付とは性格が異なるため、退職給付見込額の見積りには含めません。

期末までに発生していると認められる額

退職給付は労働の対価として支払われるものであるため、労働の提供がすでに行われた部分を退職給付債務として認識します。

退職給付見込額のうち、当期に発生したと認められる額を割り引いたものが、勤務費用です。

退職給付見込額のうち期末までに発生していると認められる額をどのように計算するか、つまり、退職給付見込額の期間帰属に関しては、期間定額基準と給付算定式基準の2つの方法の、いずれかを選択することとされています。

期間定額基準

それでは具体例でみてみましょう。

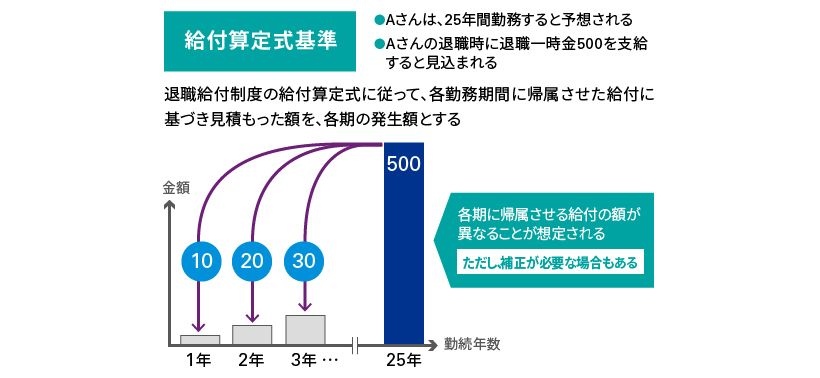

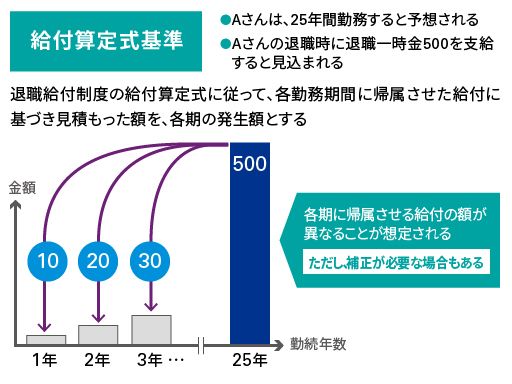

Aさんは、25年間勤務すると予想され、Aさんの退職時に退職一時金500を支給することが見込まれています。

期間定額基準の場合、退職給付見込額を全勤務期間で割って、各期の発生額を計算します。

そのため、各期の退職給付見込額の発生は、500÷25で一律20となります。

現在価値の計算

退職給付債務は現在価値に割り引かなければなりません。

例えば、勤続25年で退職すると見込まれる従業員に対して、退職時に退職一時金500を支給するとします。

勤続3年目である当期末までに60が発生していると見込まれる場合、60全額をそのまま債務として認識するのではなく、支給を行うと見込まれるまでの22年間にかかる貨幣の時間価値を考慮する必要があります。

貨幣の時間価値を反映するために割引計算を行い、退職給付債務の現在価値を算定します。

割引率は、安全性の高い債券の利回りを基礎として決定します。

安全性の高い債券の利回りには、期末における国債、政府機関債および優良社債の利回りが含まれます。

優良社債には、例えば、複数の格付機関による直近の格付けがダブルA以上の社債等が含まれます。

給付算定式基準

給付算定式基準の場合、退職給付制度の給付算定式に従って、各勤務期間に帰属させた給付に基づき見積もった額を、各期の発生額とします。

例えば、1年目は10、2年目は20、3年目は30というように、各期に帰属させる給付の額が異なることが想定されます。

ただし、補正が必要な場合もあります。

給付算定式基準における補正

給付算定式基準において、例えば、初めの10年間には毎期8、その後の10年間には毎期40が帰属し、残りの5年間には毎期4が帰属するとします。

この場合、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となる、すなわち、著しい後加重(あとかじゅう)であるため、その期間の給付が均等に生じるとみなして補正しなければなりません。

このケースでは、最初の20年間に帰属する給付 80と400の合計額を20年間で割った24を各期に帰属させます。

なお、21年目以降は重要な追加の退職給付を生じさせないため、補正の対象にはなりません。

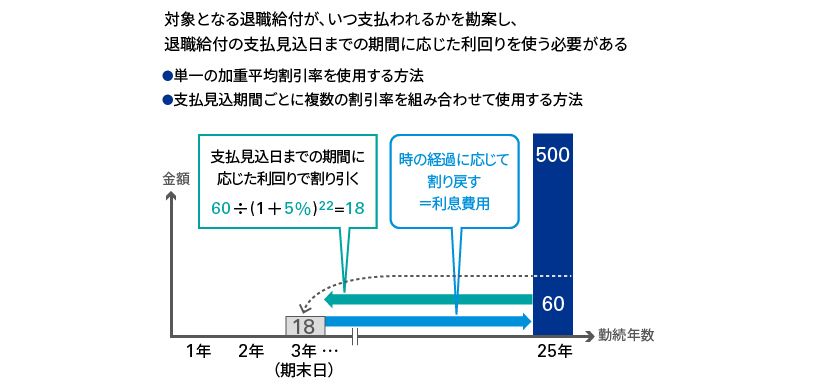

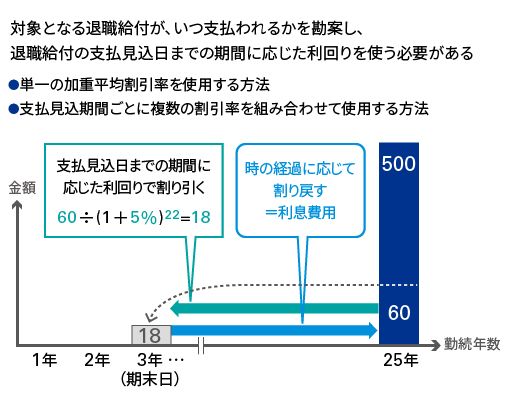

割引率

利回りは期間の長さによって異なるため、対象となる退職給付が、いつ支払われるかを勘案し、退職給付の支払見込日までの期間に応じた利回りを使う必要があります。

具体的には、退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法や、支払見込期間ごとに設定された複数の割引率を組み合わせて使用する方法があります。

例えば、期末時点で勤続3年の従業員に対し、22年後に60の給付を支給する場合、支払見込日までの期間に応じた利回り、すなわち、満期までの期間が22年の優良社債の利回りで割り引きます。

仮に割引率が5%とすると、60を、1.05の22乗で割り引いた18が、期末時点の退職給付債務の現在価値となります。

その後、退職給付債務の現在価値は、時の経過に応じて割り戻していきます。例えば、勤続3年のときに18であった退職給付債務の現在価値は、1年後は 18×1.05で、19となります。

この計算を22年間繰り返すことにより、勤続25年の時点で退職給付債務は60と計算されることとなります。

なお、60と18の差額は時の経過により発生する計算上の利息であり、利息費用といいます。

利息費用は、毎期、期首時点の退職給付債務に割引率を乗じて算定します。

データ等の基準日

退職給付債務は、原則として、期末日現在のデータおよび計算基礎を用いて計算します。

ただし、期末日前の一定日をデータ基準日とすることもでき、具体的には2つの方法があります。

1つは、データ基準日時点で退職給付債務を計算し、データ基準日から期末日までの期間の勤務費用や退職金の支払いなどを調整して、期末日における退職給付債務を計算する方法です。

もう1つは、データ基準日のデータに基づき期末日における退職給付債務を算定し、データ基準日から期末日までに生じた退職者等の異動データに基づき補正することで、期末日における退職給付債務を計算する方法です。

いずれも、データ基準日から期末日までに重要な変更が生じた場合は、退職給付債務等の再計算を実施し、合理的な調整を行う必要があります。

データ等の見直し

割引率や予想昇給率、退職率その他の計算基礎については、原則として、期末日現在の値を用いて計算します。

ただし、重要な変動が生じていない場合には、見直しを行わないことも認められています。

重要な変動が生じたか否かは計算基礎の変動が、退職給付債務等に重要な影響を及ぼすか否かにより判断します。

例えば、割引率の場合、前期末に用いた割引率により算定した場合の退職給付債務と比較して、期末の割引率により計算した退職給付債務の変動が10%未満に収まると推定されるときには、退職給付債務等に重要な影響を及ぼさないものとして、割引率を見直さないこともできます。

年金資産とは?

年金資産とは、特定の退職給付制度のために、その制度について企業と従業員との契約(例えば、退職金規程等)に基づき積み立てられた資産をいいます。退職一時金しかない制度のための積立ての場合でも、会計上は年金資産と呼びます。

年金資産には4つの要件があり、そのすべてを満たさなければなりません。

- その資産が退職給付以外に使用できない

- 事業主及び事業主の債権者から法的に分離されている

- 積立超過分を除き、事業主への返還、事業主からの解約・目的外の払出し等が禁止されている

- 資産を事業主の資産と交換できない

年金資産は期末における時価で評価します。

年金資産の運用収益

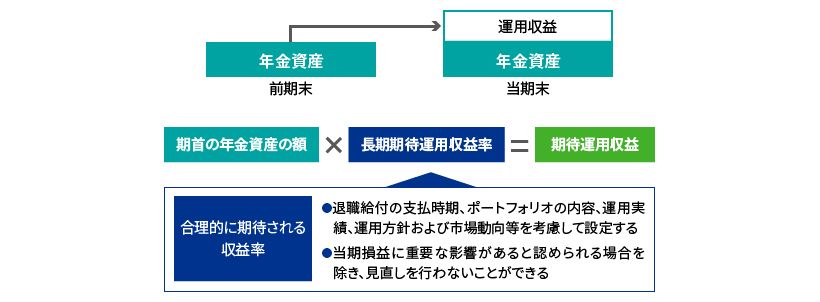

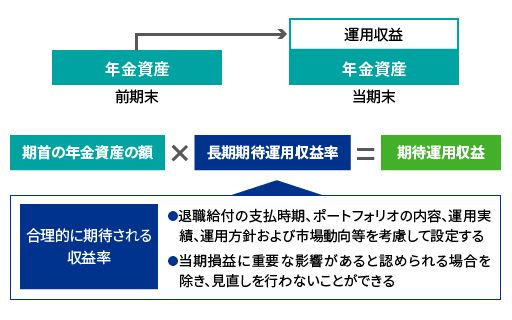

年金資産は、資産運用することにより、運用収益が生じます。

期首の年金資産の額に、長期期待運用収益率を乗じた額を、期待運用収益といいます。

長期期待運用収益率とは、合理的に期待される収益率をいいます。

長期期待運用収益率は、年金資産による退職給付の支払時期や、保有している年金資産のポートフォリオの内容、過去の運用実績、運用方針および市場動向等を考慮して設定します。

長期期待運用収益率は、当期損益に重要な影響があると認められる場合を除き、見直しを行わないことができます。

年金資産や退職給付債務を変動させる、その他の事項

年金資産や退職給付債務を変動させる、その他の事項について解説します。

掛金を拠出すると、年金資産が増加し、退職給付に係る負債が同額減少します。確定拠出制度の場合と異なり、確定給付制度の場合には、拠出額をもって費用計上を行うということはありません。

また、従業員負担の拠出がある場合は、従業員拠出額を勤務費用から控除します。

退職給付の支払いを行うと、年金資産が減少し、退職給付債務も同額減少します。したがって、退職給付に係る負債に与える影響はゼロとなります。

退職給付制度は、制度の改訂等により、給付内容が変更される場合があります。給付水準の減額改訂が行われた場合、退職給付債務が減少し、退職給付に係る負債も同額減少します。

増額改訂の場合は、ともに増加となります。

退職給付債務の期中変動

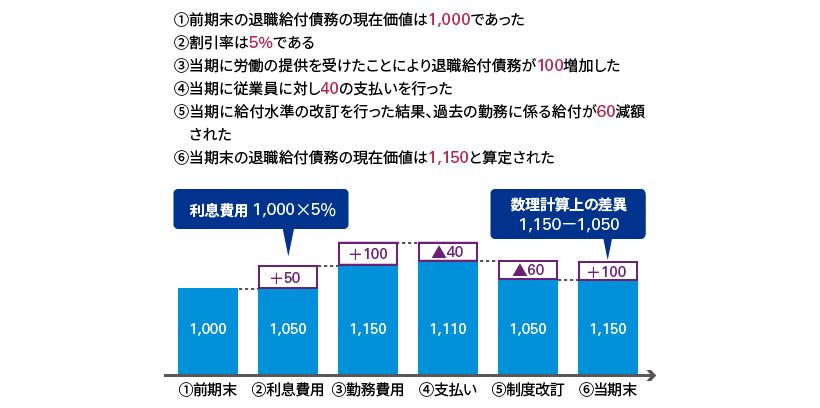

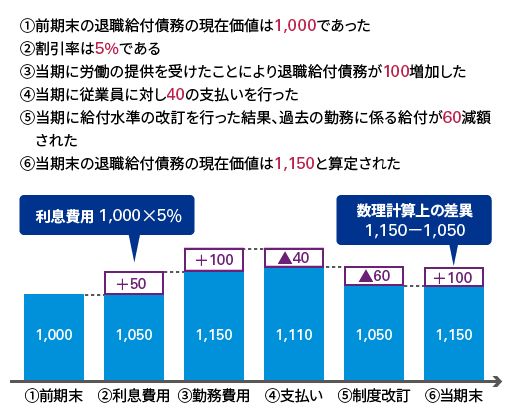

退職給付債務の期中変動について、具体例でみてみましょう。まず、退職給付債務について確認します。

前期末の退職給付債務の現在価値は1,000でした。割引率は5%です。当期に労働の提供を受けたことにより退職給付債務が100増加しました。当期に従業員に対し、40の支払いを行いました。また、当期に給付水準の改訂を行っており、その結果、過去の勤務に係る給付が60減額されました。当期末における退職給付債務の現在価値は、1,150と算定されました。

まず、割引率が5%であるため、期首残高1,000に5%を乗じた50を、利息費用として退職給付債務に加算します。

次に、当期に労働の提供を受けたことによる退職給付債務の増加100を、勤務費用として認識します。

さらに、従業員に対する40の支払いについて、退職給付債務を減額します。

また、制度改訂に伴う給付減額60を過去勤務費用として認識するとともに、退職給付債務を減額します。

このように、前期末の退職給付債務に利息費用・勤務費用を加算し、当期の給付を減算し、当期に該当する発生がある場合は過去勤務費用を加減しても、1,050となり、通常は期末の退職給付債務として算定された額である1,150と一致しません。これは、退職給付債務の計算に用いた見積数値と実績は通常ずれが生じること、また、そのずれを補正するために見積数値の見直しが随時行われることによります。

この実績と見積りの数値の乖離額、および、見積数値を見直したことによる調整分、このケースでは差額の100の部分を、数理計算上の差異といいます。

年金資産の期中変動

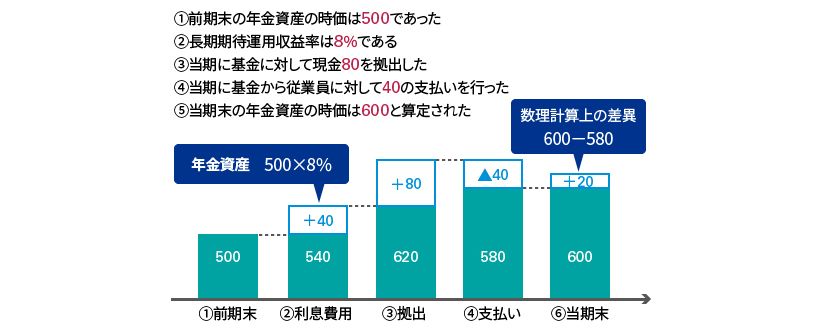

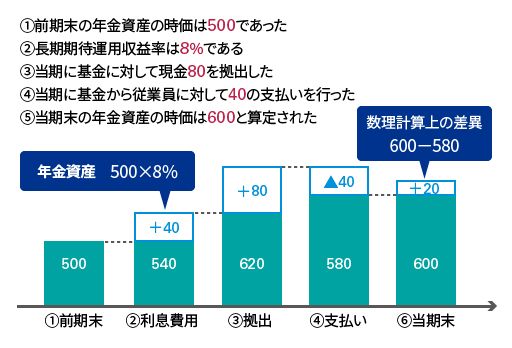

次に、年金資産についてみてみましょう。

前期末の年金資産の時価は500でした。長期期待運用収益率は8%です。当期に基金に対して現金80を拠出し、基金から従業員に対して40の支払いを行いました。

当期末の年金資産の時価は600と算定されました。

まず、期首残高500に8%を乗じた40を期待運用収益として、年金資産に加算します。

次に、基金に対する現金拠出について、年金資産を80増額します。

反対に、基金から従業員に対する支払いについて、年金資産を40減額します。

期首の年金資産に期待運用収益を加算し、当期の拠出及び給付を加減しても、580となり、期末の年金資産の時価600に一致しません。

これは、期待運用収益と実際の運用収益にずれが生じるからです。

この期待運用収益と実際の運用収益の乖離額、ここでは20を、数理計算上の差異といいます。

退職給付に係る負債

期首時点においては、退職給付債務の現在価値と年金資産の時価の差額500が、退職給付に係る負債として貸借対照表に計上されています。

利息費用および勤務費用により退職給付債務が増加し、退職給付費用が認識されます。

期待運用収益により年金資産が増加し、同額が退職給付費用のマイナスとして認識されます。

基金への現金による拠出は、年金資産を増加させます。退職給付の支払いは、年金資産と退職給付債務とを同額減少させます。

さらに、過去勤務費用および数理計算上の差異を勘案して、期末の退職給付に係る負債が計上されることになります。

最終的に、期末時点における退職給付債務の現在価値は1,150、年金資産の時価は600であるため、両者の差額550を、退職給付に係る負債として貸借対照表に計上します。

過去勤務費用および数理計算上の差異の処理

過去勤務費用および数理計算上の差異は、退職給付債務や年金資産の値に影響を与え、結果として、退職給付に係る負債を変動させます。

この負債変動に対応する部分は、退職給付費用として費用化する必要があります。

ただし、過去勤務費用や数理計算上の差異の発生時点で必ずしも一括費用処理する必要はなく、

平均残存勤務期間以内の一定の年数で費用処理します。

費用処理の開始時期については、過去勤務費用は発生した期からですが、数理計算上の差異は、その翌期からとすることもできます。

費用化されていない未認識の過去勤務費用および数理計算上の差異は、税効果を勘案の上、いったん、その他の包括利益を通じて純資産の部に計上します。

そのうえで、その他の包括利益に計上された額は、純損益に組替調整され、退職給付費用が計上されます。

なお、過去勤務費用と数理計算上の差異は、同時期に発生したものであっても、必ずしも同じ費用処理年数を使わなくてもよいとされています。

個別財務諸表上の取扱い

個別財務諸表上の取扱いは少し異なります。

数理計算上の差異および過去勤務費用については、連結財務諸表では発生した期に全額を負債に計上します。

まだ費用化していない部分、つまり、未認識数理計算上の差異や未認識過去勤務費用は、税効果を調整の上、純資産の部に計上します。

一方、個別財務諸表では、数理計算上の差異および過去勤務費用のうち、費用化していない部分がある場合には、負債もオフバランスとなり、それが費用化されるにしたがって負債計上します。

その結果、連結財務諸表と個別財務諸表では、退職給付会計に基づいて計上される資産や負債の額が異なります。

そのため、貸借対照表上の表示科目も異なります。

連結財務諸表では退職給付に係る負債(または資産)と表示しますが、個別財務諸表では退職給付引当金(または前払年金費用)と表示します。