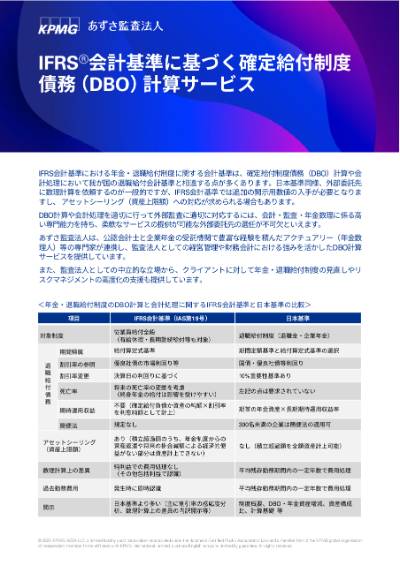

退職給付債務(PBO)計算サービス

年金数理人等の専門家と公認会計士が連携し、監査法人としての経営管理や財務会計面への強みを活かした退職給付債務計算サービスを提供します。

年金数理人等の専門家と公認会計士が連携し、監査法人としての経営管理や財務会計面への強みを活かした退職給付債務計算サービスを提供します。

退職給付会計では、年金数理計算によって債務を評価し、退職給付引当金や退職給付費用を計上する必要があります。このプロセスは複雑であり、かつ外部委託先に依拠する部分が多くなっています。そのため、会計処理を適切に行って外部監査に適切に対応するには、会計・監査・年金数理に係る高い専門能力を持ち、柔軟で迅速なサービスの提供が可能な計算機関の選任が不可欠といえます。

また、退職給付会計基準では、退職給付債務と年金資産の差額を企業の連結B/Sに負債計上することとなっており、企業の財務管理の観点から退職給付債務や年金資産の変動リスクを管理し、株主等に対する説明責任を果たすことも要請されています。

あずさ監査法人は、公認会計士のみならず、企業年金の受託機関で経験を積んだアクチュアリー(年金数理人)が多数在籍しており、監査法人としての経営管理や財務会計における強みを活かした退職給付関連サービスを提供しています。

特徴1 監査法人としての財務会計における強み

- 監査法人として、会計基準やディスクローズの基準や実務等に精通しており、PBO評価だけでなく会計処理や開示・注記等についてもアドバイスが可能です。

- グローバルに展開するKPMGのメンバーファームであるため、IFRSを含む海外情報の入手にも強みがあります。

- 必要に応じて、PBOや勤務費用だけでなく、翌年度の退職給付費用等の会計処理例や開示に必要な数値についてもレポートを行い、会計処理への対応負荷を軽減します。

特徴2 監査実務と年金実務における豊富な経験

- 受託機関で年金実務を経験し、監査法人で監査実務の経験も積んだアクチュアリーが、企業の制度設計や退職給付会計等の状況を踏まえた総合的なサービスを提供します。

- 監査手続にも精通していますので、必要に応じて、監査人との協議についてもサポートが可能です。

特徴3 スピーディーかつ柔軟な対応

- 以下のような要望に対し、柔軟かつ迅速に対応します。

- 割引率を含む計算基礎の推奨案の提示

- 計算前提の急な変更・追加の計算依頼

- 期末の補正計算の代行

- 監査人からの質問・確認への対応

- 開示数値の作成に関するサポート

- 計算前提の変化による会計数値への影響分析

- 年金財政や年金会計の将来シミュレーション

- M&A等における迅速な数理計算の実施