「オンラインショッピングにおける消費者行動の実態」に関する調査結果について

このたび、KPMGジャパンは、KPMGインターナショナルが実施した『The truth about online consumers』調査の日本語版である『オンラインショッピングにおける消費者行動の実態』を発行しましたので、お知らせします。

『The truth about online consumers』調査の日本語版『オンラインショッピングにおける消費者行動の実態』を発行しましたので、お知らせします。

本調査は、世界51ヵ国、18,430人の消費者を対象とした調査をもとに、オンラインショッピングに対する認識や購買行動を、地域、商品カテゴリー、購買プロセスの段階、世代(ミレニアル世代:1982年~2001年生まれ・ジェネレーションX世代:1966年~1981年生まれ・ベビーブーム世代:1946年~1965年生まれ)別に分析し、消費材・小売企業がターゲットにするさまざまな顧客セグメントの独自性をKPMGによる考察も交えて解説するとともに、顧客中心主義に基づく効果的なオンライン戦略の立案のヒントを記載しています。

今回の調査では、主に以下の点が明らかになりました。

- インターネットの急激な広がりやオンラインショッピングの台頭により、オンラインシッピングに対する考え方や購入数に変化が出ている。

- オンラインでの平均購入回数はX世代が最も多く、購入金額はベビーブーム世代が最も多い。

- 人口密度が多い新興国では、オンラインショッピングを行う理由に「実店舗で買い物を行う際の不愉快な体験を避けるため」という動機が多く見られた。

- オンラインショッピングにおける信頼性では、どの世代でも個人情報保護が一番にあげられている。

- 購入前にオフライン(実店舗や口コミ)で商品について調べるよりもオンラインで調べるケースが圧倒的に多い。

- 購入後には商品の感想を口コミとして投稿するケースが多く、商品WebサイトについでFacebookなどのSNSに投稿するケースが多くみられる。

オンライン購入における消費者の基本行動

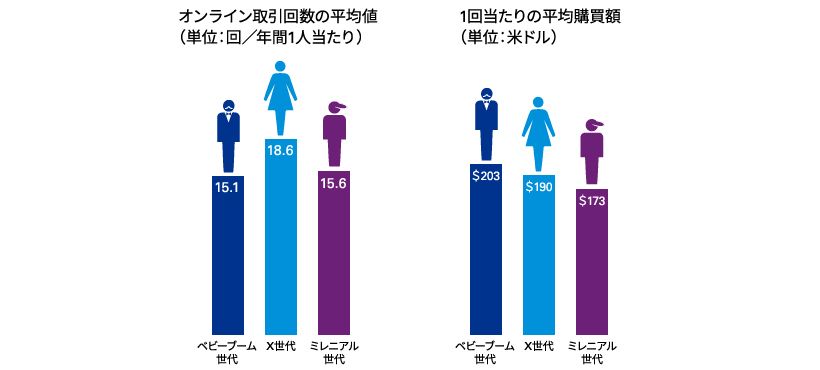

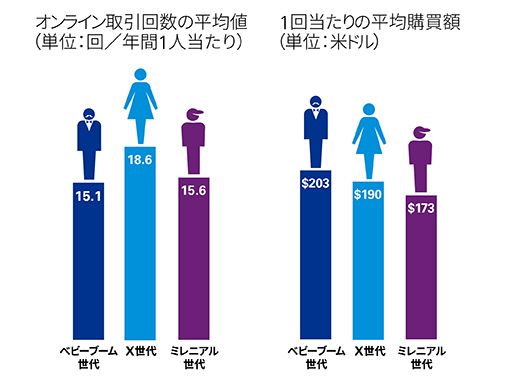

当調査結果により、全回答者のオンラインでの年間平均購入回数は17回で、月間平均取引数は1.25回であることが判明しました。また、世代別でみるとX世代(1966年~1981年生まれ)は、過去1年間で最も多くのオンラインで取引を行っており(平均18.6回)、最も若くテクノロジーに精通したミレニアル世代(1982年~2001年生まれ)より約20%も多くオンラインショッピングを行っているという結果が出ています。

また、年齢の高いベビーブーム世代(1946年~1965年生まれ)が、他の世代よりもオンラインショッピングに消極的であると考えられていましたが、実際にはミレニアル世代(平均15.6回)と同程度の頻度(平均15.1回)でオンラインショッピングを行っていることが判明しました。さらに、ベビーブーム世代は、1回の注文あたり、他の世代より多くのお金をオンラインショッピングに使うということが明らかになりました(ベビーブーム世代: $203/回、X世代は$190/回、ミレニアル世代:$173/回)。今後ミレニアル世代の年齢が成熟するとともに購入金額は多くなると考えられています。

オンライン取引回数の平均値 (単位:回/年間1人当たり)

オンラインかオフラインか

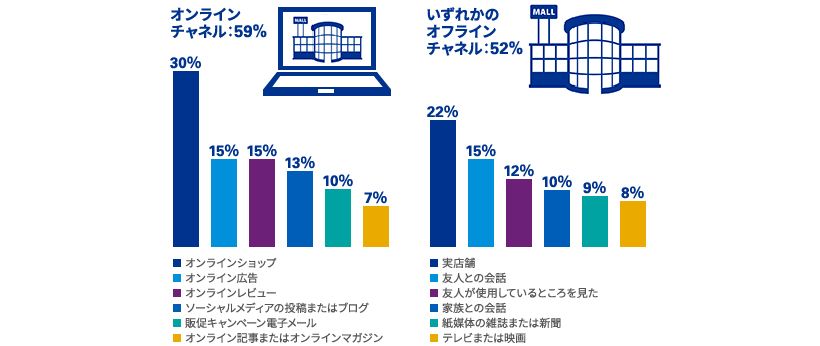

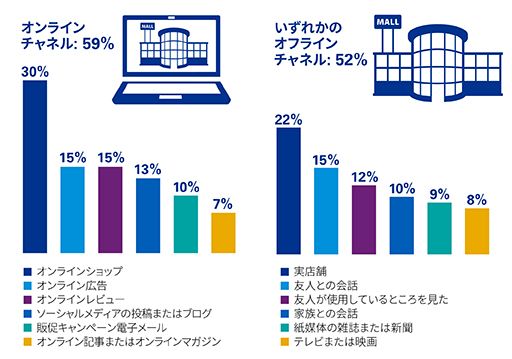

ネルを最初の接点として挙げており、59%が1つもしくはそれ以上のオンラインチャネルを挙げていることが分りました。

なお、商品を最初に認知した場所として最も多かったのが「小売りのWebサイトやオンラインショップ」で、約3分の1の回答者がここを挙げています。次いで、「実店舗」が22%、「オンライン広告」が15%となっており、実際の店舗よりオンラインショッピングサイトで接点を持つ場合の方が購入への影響が高いということが読み取れます。

また一方で、ミレニアル世代は、ソーシャルメディアや口コミなどのオンラインの情報だけから影響を受けるのではなく、他の世代よりオフラインの情報からも影響を受けているということが分かりました。ミレニアル世代のうち、「最近オンラインで購入した商品を実店舗でも見た」と回答したのはベビーブーム世代の約1.25倍、「知り合いとの話題に挙がった」と回答したのは、ベビーブーム世代の約1.5倍、「友達が持っていて知った」と回答した割合は約2倍以上でした。

購入前に消費者が商品を見たチャネル

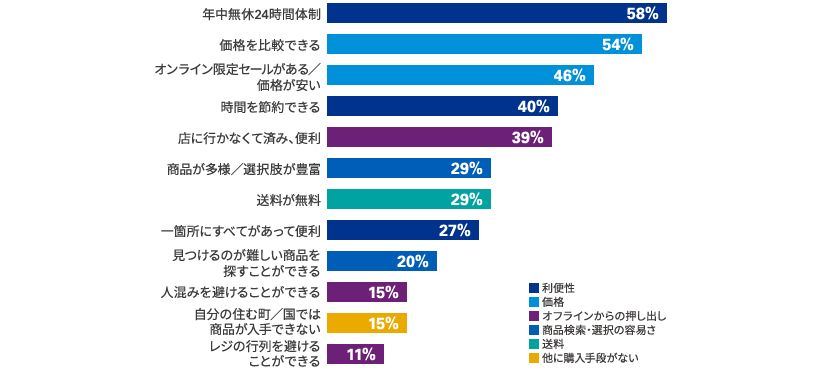

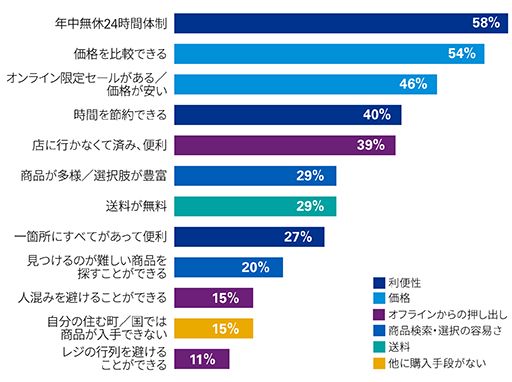

オンラインショッピングを行う理由と場所

消費者がオンラインショッピング行う理由のうち最も多かったのは「24時間いつでもショッピングができて便利だから」で、58%の回答者が挙げています。次に、「価格を比較できるから」が54%、「オンライン限定セールがある/安い商品を購入できる」が46%となっており、どの年代の回答者も、オンラインショッピングを行う理由としてこの3項目を挙げています。しかし、「実店舗で商品を見つけることが大変だから」という回答で比較すると、ベビーブーム世代でのこの割合が高く、この項目がベビーブーム世代にとってオンラインショッピングをするモチベーションとなっていることがわかります(ベビーブーム世代:26%、X世代:20%、ミレニアル世代:17%、全体では20%程度)。

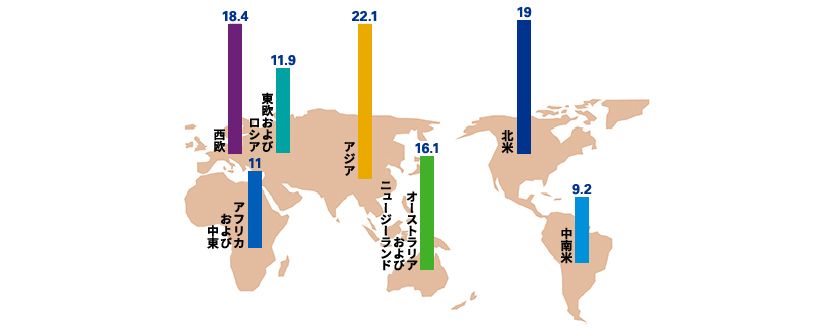

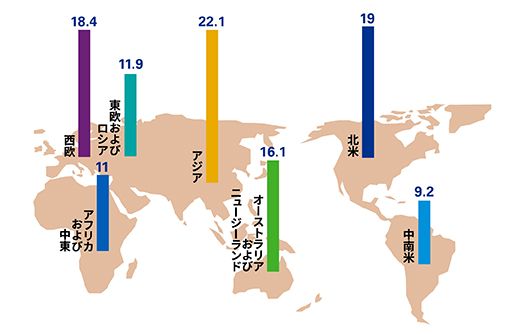

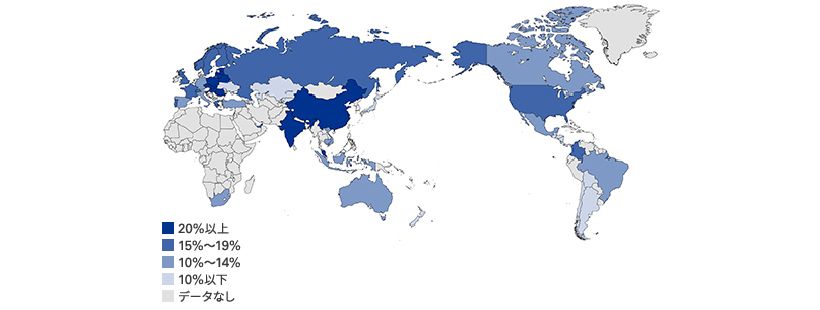

なお、オンラインショッピング時に購入するサイトを決める際、最も重要な要素はなにか、という設問については「見つけられるサイト上で最も安い価格で提供していること」が最も多く(57%)、次いで「配送サービスが魅力的」(43%)、「返品条件が緩い」(40%)が挙げらました。「商品が品切れではないかを確認できること」については世代間で際立った差異がみられ、ミレニアル世代はリアルタイムで入手できることの重要性が比較的低いことがわかりました(ミレニアル世代:28%、X世代:36%、ベビーブーム世代:37%)。以上のように、回答の多くは利便性や価格に関連した理由が多い一方で、店に出向き買い物をすることに伴う不愉快な体験(店までの移動、人ごみの中を歩くこと、レジの行列に並ぶことなど)を避けるためと回答した消費者の意見は注目に値します。特に人口密度の高い都市でこの傾向が高く、中国、インド、シンガポールの消費者は人ごみを避けることがオンラインで買い物を行う最も大きな動機だと回答しています。

実店舗ではなく、オンラインで買い物をする理由

人混みを避けるためにオンラインで買い物をする消費者の割合 − 国別

オンラインショッピングにおける信頼とは

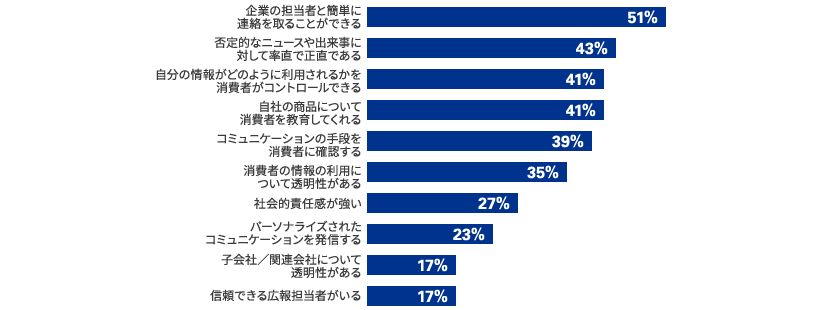

消費者がどこから商品を購入するか選ぶ際、価格や配送オプションが決定的な要因になる可能性がありますが、最終的には消費者自身が信頼するウェブサイトからしか商品を購入しません。最も大きな信頼を寄せる企業やウェブサイトの特性を消費者に尋ねたところ、50%以上が「企業の担当者と連絡を取ることができるウェブサイト」を挙げました。

また、オンラインショッピングでの信頼性を上げるために必要なことは「個人情報をきちんと管理すること」がもっとも多く挙げられています(63%)。情報漏えいについて、ミレニアル世代は他の世代より懸念している割合は低いものの、それでも最も優先度の高い事項だと考えています(ミレニアル世代:56%、X世代:66%、ベビーブーム世代:71%)。

信頼できる企業が共通して持っている特性は何か?

オンライン上でのフィードバックの共有

全回答者のうち、31%が商品のフィードバックをオンライン上で共有すると回答しました。世代別でみると、ミレニアル世代が最も高く34%、次いでX世代は29%、ベビーブーム世代は28%という結果となりました。また、ほとんどの回答者(92%)が共有したフィードバックは肯定的なものでした。

フィードバックを共有する方法として、今回の調査では、「商品のサイトに直接書き込む」が最も多く47%、次いで「フェイスブックに投稿」が31%、「メーカーやブランドのウェブサイトに書き込む」が18%という結果になりました。この傾向はすべての年代で一致しており、さらにミレニアル世代は、ワッツアップやインスタグラム、ツイッターに投稿するという傾向も高く、今後はその割合が多くなることが予想されています。

「オンラインショッピングにおける消費者行動の実態」調査について

| 調査期間 | 2016年3月~4月 |

|---|---|

| 調査対象者 | 世界51ヵ国の消費者で、年齢は15歳から70歳まで、所得が各国で上位65%以上、かつ過去12か月でオンラインショッピングを行ったことのある人物を対象に調査を実施。総回答者数は18,430名 |

| 調査方法 | オンラインショッピングに対する消費者の購買心理や行動、意識や認識についての調査をオンラインで実施。なお、調査結果を国間で比較する際に、人口動態の比率に違いから生まれる傾向の違いが生じてしまうため、年代の比率は各国で同じになるように傾斜分配を行った。 |

日本語版調査報告のフルレポートはこちらからご覧いただけます。

KPMGインターナショナルについて

KPMGは、監査、税務、アドバイザリーサービスを提供するプロフェッショナルファームのグローバルネットワークです。世界152ヶ国のメンバーファームに189,000名のプロフェッショナルを擁し、サービスを提供しています。KPMGネットワークに属する独立した個々のメンバーファームは、スイスの組織体であるKPMG International Cooperative(“KPMG International”)に加盟しています。KPMGの各メンバーファームは法律上独立した別の組織体です。

KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3つの分野にわたる7つのプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野のプロフェッショナルが専門的知識やスキルを活かして連携し、またKPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人