付加価値向上に向け財務経理部門がとるべきイニシアチブ

本稿では、財務経理部門がイニシアチブを発揮すべき会計帳簿の整備、および各帳簿データの信頼性の確保について、そのポイントを解説します。

本稿では、財務経理部門がイニシアチブを発揮すべき会計帳簿の整備、および各帳簿データの信頼性の確保について、そのポイントを解説します。

CFOには企業経営の意思決定を的確にサポートするため、財務・非財務情報といった客観的データを基に企業価値最大化に向けた戦略やそれに基づく自社業績をストーリーとして語ることが求められています。

そのためには、非財務情報の重要性もさることながら、財務情報を通じ自社の事業活動におけるキャッシュ・コンバージョン・サイクルのなかで資産・負債、収益・費用が、いつ、どこで、どのように発生しているのかを正確かつ適時に収集・可視化し、他者へ説明できる状態とすることが必要です。ただし、絶えず変化を続ける経営環境のなか、多様化し、かつ複雑化したビジネスの実態を全社横断的に把握するためには、補助簿を含めた会計帳簿データの体系的な整備という、いわばプリミティブともいえる取組みが改めて重要な意味を持つことに注意を払う必要があります。

本稿では、財務経理部門がイニシアチブを発揮すべき会計帳簿の整備、および各帳簿データの信頼性の確保について、そのポイントを解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

1.財務経理部門には業務効率化と利活用可能データ確保の両立が求められている

CFOにはCEOや事業部門の意思決定をサポートする役割が期待されており、そのためには財務情報をはじめとしたデータの利活用が欠かせない。多くの財務経理部門では高付加価値機能に十分なリソースを割けるよう業務効率化を進めているが、デジタルを活用した業務変革は、単なる効率化目的だけではなく、利活用可能なデータ確保という側面にも意識を払うべきである。

2.会計帳簿データを揃え、かつ情報品質を担保するためのプロセス整備が重要

財務経理部門が利活用する財務情報は総勘定元帳や補助簿を介して記録し蓄積される。データ利活用を基に高付加価値を発揮していくためには、財務経理部門が必要とする財務情報がそれら帳簿を通して適時に収集可能であること、また収集される情報が十分な信頼性を持っていることを担保することが必要である。

3.社内の基幹システム刷新、DX活動に対する財務経理部門の能動的な参画が必要

財務経理部門は会計帳簿体系の整備、および情報品質を担保するための内部統制を含めた業務プロセス整備を自らリードしていく必要がある。それらに重要な影響を与える社内の基幹システム刷新プロジェクトや、DX推進の取組みに対しては、能動的に参画を行い、自らが利活用を想定するデータ取得可能性やその品質の十分性を自ら確保する必要がある。

I .財務経理機能が目指すべき姿

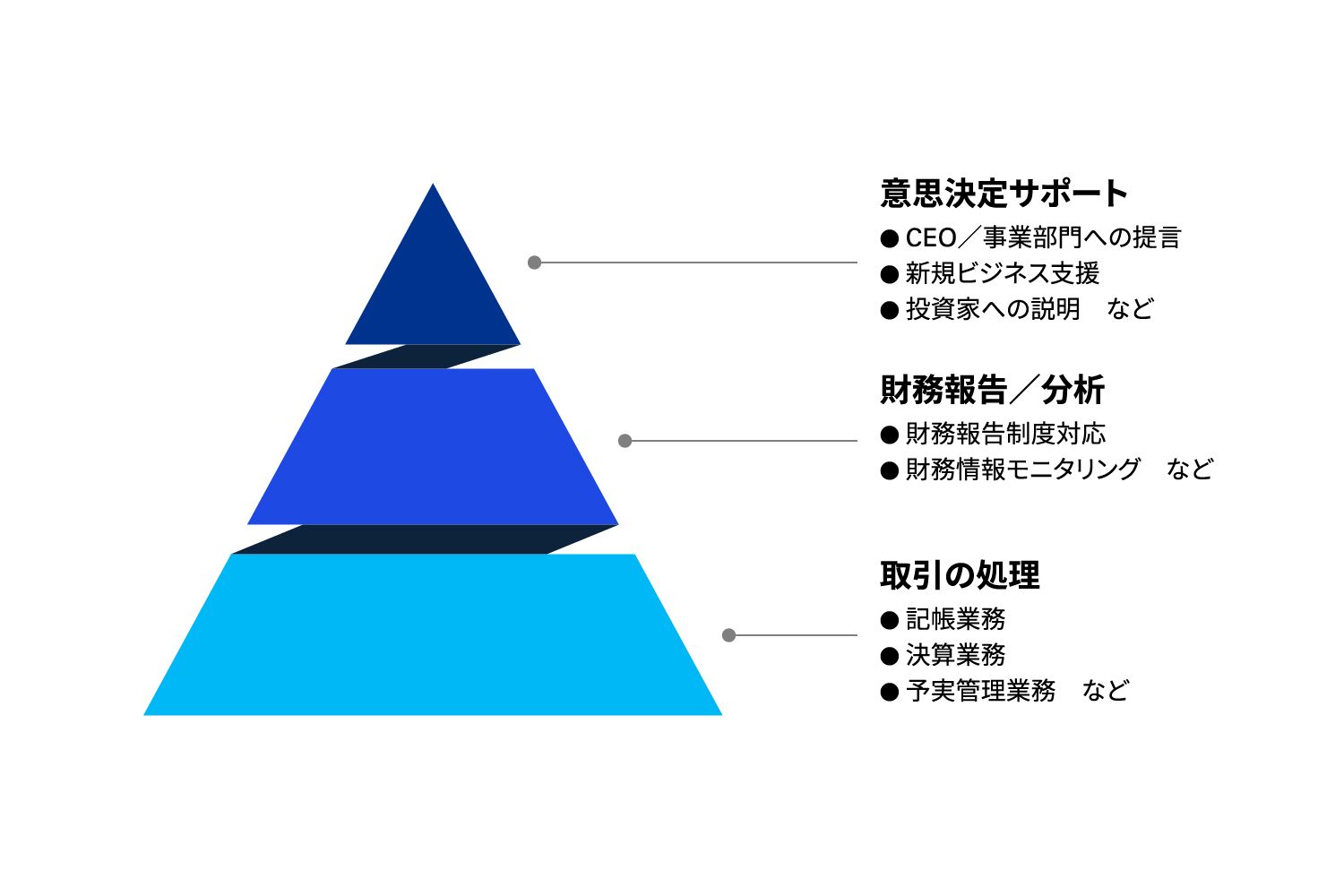

多くのCEOはCFOに対して、企業経営の意思決定に重要な影響を与える戦略的見地からの助言を期待しています。たとえば、業績の改善に対する助言はもちろんのこと、M&Aや事業戦略など企業の成長に関する助言、あるいは資本政策における最適資本構成や事業投下資本の効率化に関する助言、コンプライアンスやガバナンスに関する助言、さらには内部統制や内部監査に関する助言などが含まれます。こういった期待に応えるためにはCFOならびに財務経理部門は「意思決定サポート」機能に対して時間を割き、十分なパフォーマンスを発揮できる姿を目指す必要があります(図表1参照)。

図表1 財務経理部門の現状リソース配分

出所:KPMG作成

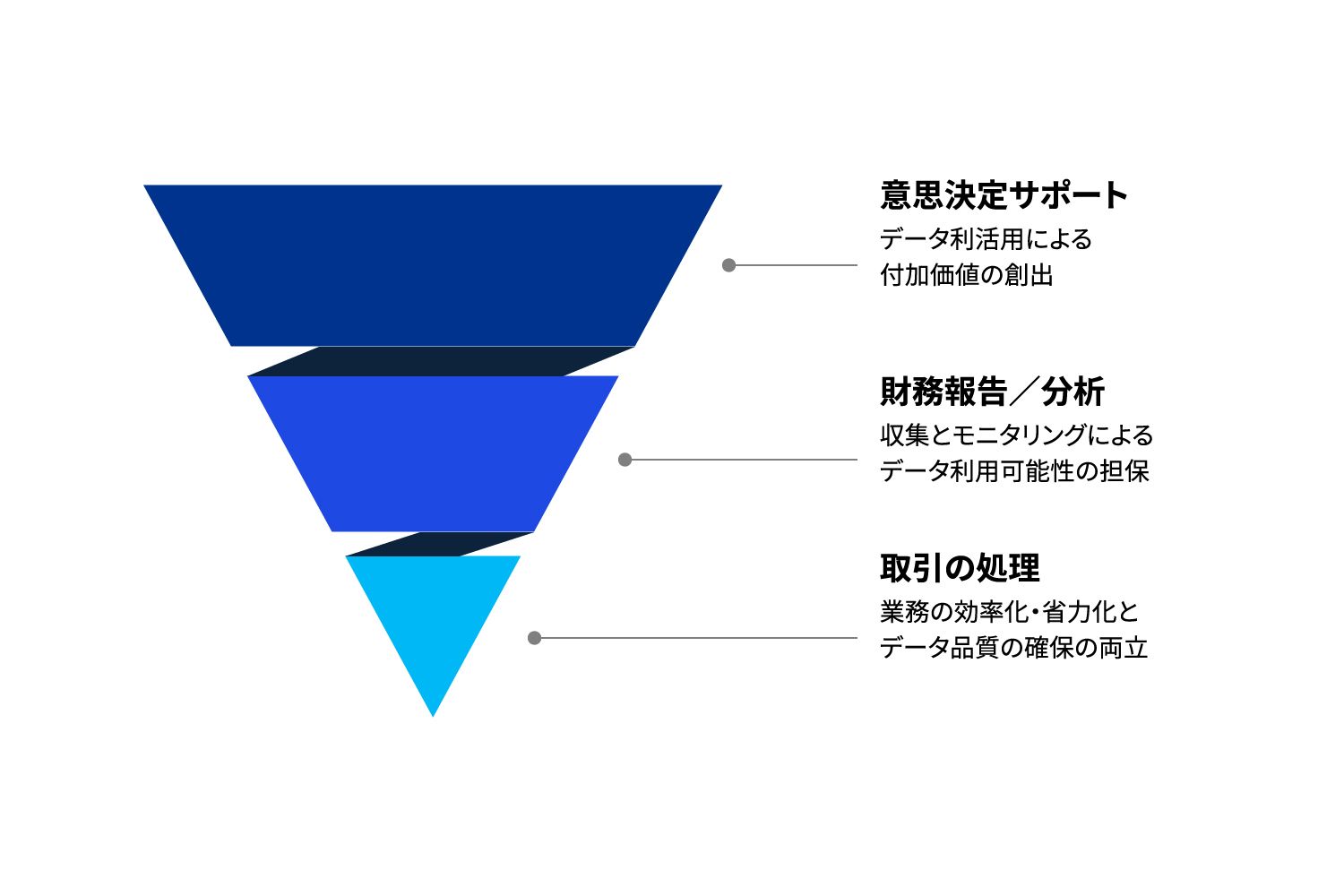

そのためにも、日々発生する「取引の処理」をいかに効率化、省力化し、人的リソースをより高付加価値な機能にシフトしていくかが肝要ですが、その際に十分に考慮すべき非常に重要なポイントがあります。それは、業務を効率化することと、社内の各種取引や活動の実態を一定の情報品質を保ちながら「データ」として効果的に収集可能とすること、この2つを両立させなければならないということです。高付加価値を発揮するためCFOが利活用するデータの大半はこの「取引の処理」機能を通じて、記録、蓄積されるものです。そのため、単に業務が効率化、省力化できればいいというものではなく、CFOが利活用可能なデータの確保、およびそのデータ品質の確保、これらにも十分な意識を払う必要があるということです。その意味においては、多くの企業で進められているペーパーレス化やデジタル化の取組みは、単に業務の効率化を図るための手段としてだけではなく、これまで十分に記録されてこなかった、あるいは記録されていても紙媒体にとどまり、二次利用が難しかった情報を、容易に利活用可能なデータとして社内に蓄積するための手段として捉えるべきともいえます(図表2参照)。

図表2 財務経理部門の目指すべき姿

出所:KPMG作成

なお、CFOが利活用すべき情報は、当然ながら財務情報に限られません。ビジネスモデルの持続可能性を高め、中長期的な企業価値向上を実現するためには、ESGを切り口としたサステナビリティの視点を経営判断に取り入れることが必要です。そのため、CFOは財務情報のみならず、企業の事業活動や経営状況を適切に表現し得る非財務情報を取捨選択のうえ、それらをいかに効果的に収集、可視化し、分析可能な状態を維持していくかという点にも十分に注意を払う必要があります。ただ、だからといって財務情報の重要性が低下するわけではありません。企業の収益性や財務健全性を、確立された一定の基準・ルールに基づき、ほかとの比較可能性を持つ形で定量的に表現する財務情報は、企業の活動状況を測る尺度として今後も重要な情報であり続けることは間違いありません。また、非財務情報もそれだけでは意味を持たず、将来キャッシュフローの価値や発生タイミング、不確実性、ひいては企業価値評価との因果、相関という視点から選択され、可視化されるべきものともいえます。そういう意味では、財務情報として、社内で発生する取引や各種活動の実績を非財務情報とも関連付け、分析することが可能な情報粒度や、信頼性をもって記録される必要があるという点で、財務情報に求められるニーズや重要性はさらに高まっているという見方もできます。このような認識のもと、本稿では財務情報に焦点を当てた解説を行っていきます。

Ⅱ.CFOが整備すべき財務情報の範囲

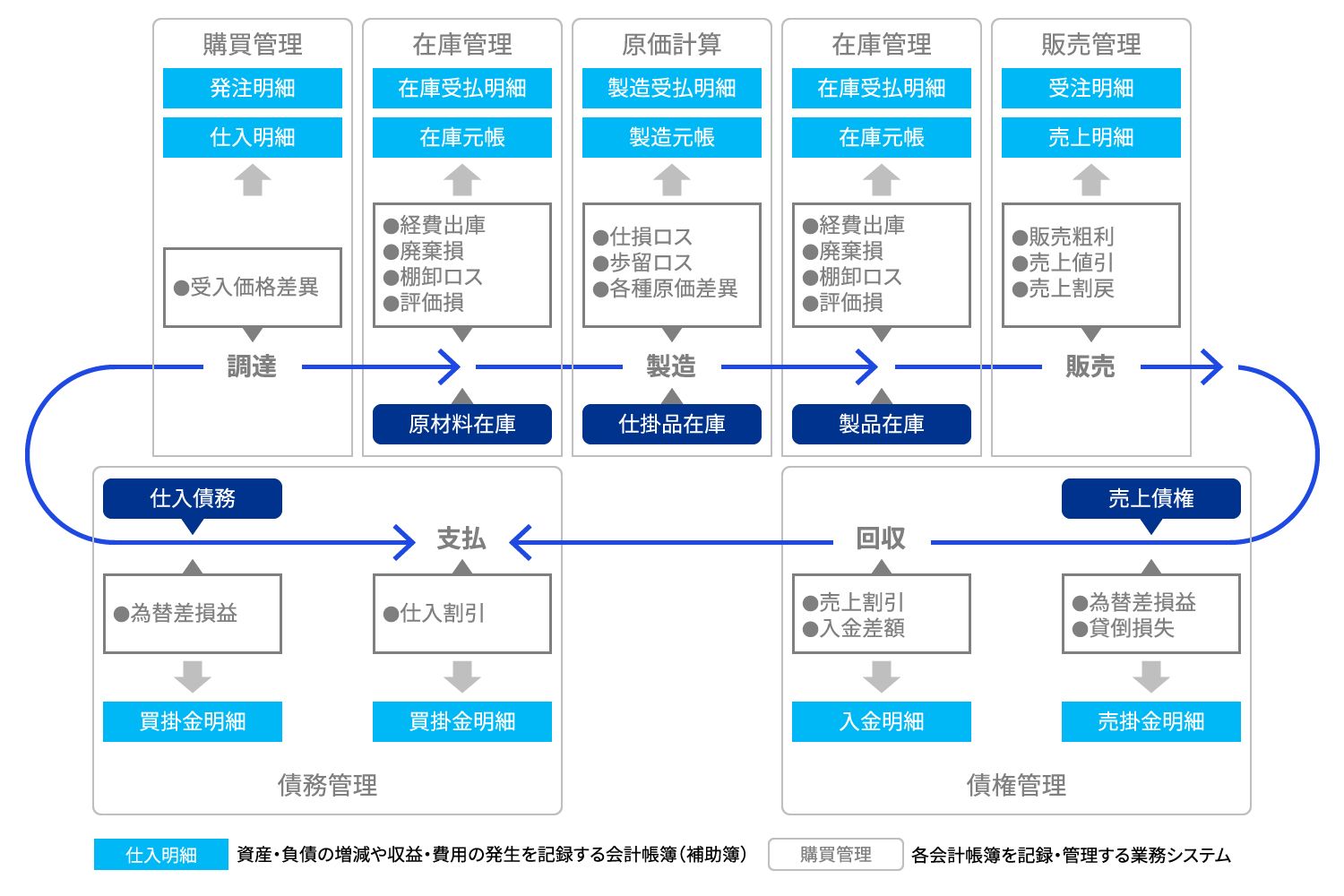

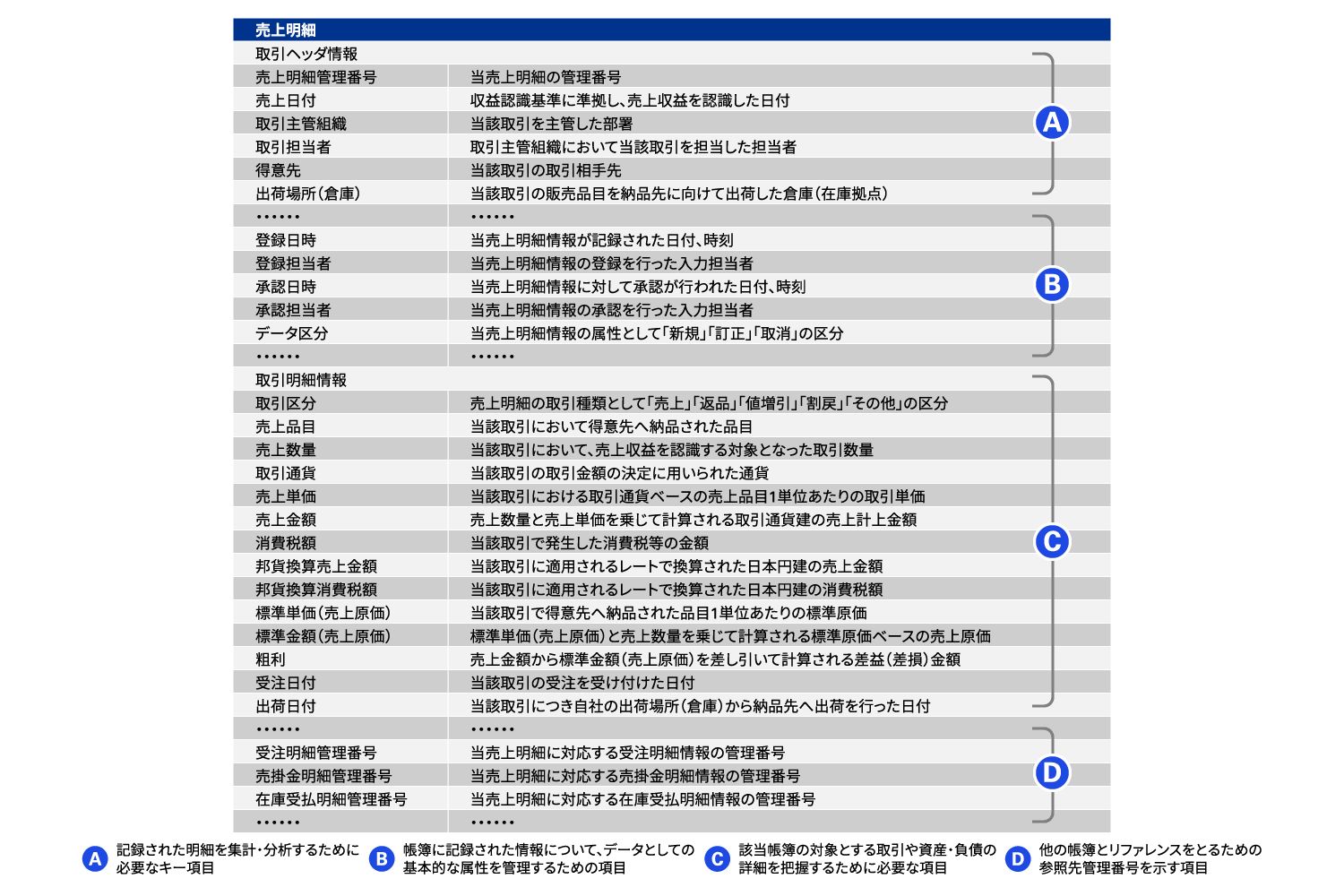

ここで、CFOが利活用可能な状態を維持しておくべき、財務情報の全体像を俯瞰します。前述のとおり、CFOには、CEOの意思決定を強力にサポートするため、企業業績や戦略をデータに置き換えてストーリーを語ること、それらデータの背景を理解し、意味付けを行い、関係者に的確に伝達できることが求められます。そのためには、自社の事業活動におけるキャッシュ・コンバージョン・サイクルのなかで、いつ、どこで、どのように(何に起因して)資産・負債が発生、消滅し、今どれだけの残高が存在しているのか、またそれに付随して、いつ、どこで、どのように(何に起因して/誰に対して)収益・費用(損失含む)が発生しているのか、その裏付けとなる情報を社内の各種ITシステムを通して的確かつ適時に収集・可視化し、説明可能な状態にできるようにする必要があります(図表3参照)。

図表3 CFOが持つべき会計帳簿イメージ

出所:KPMG作成

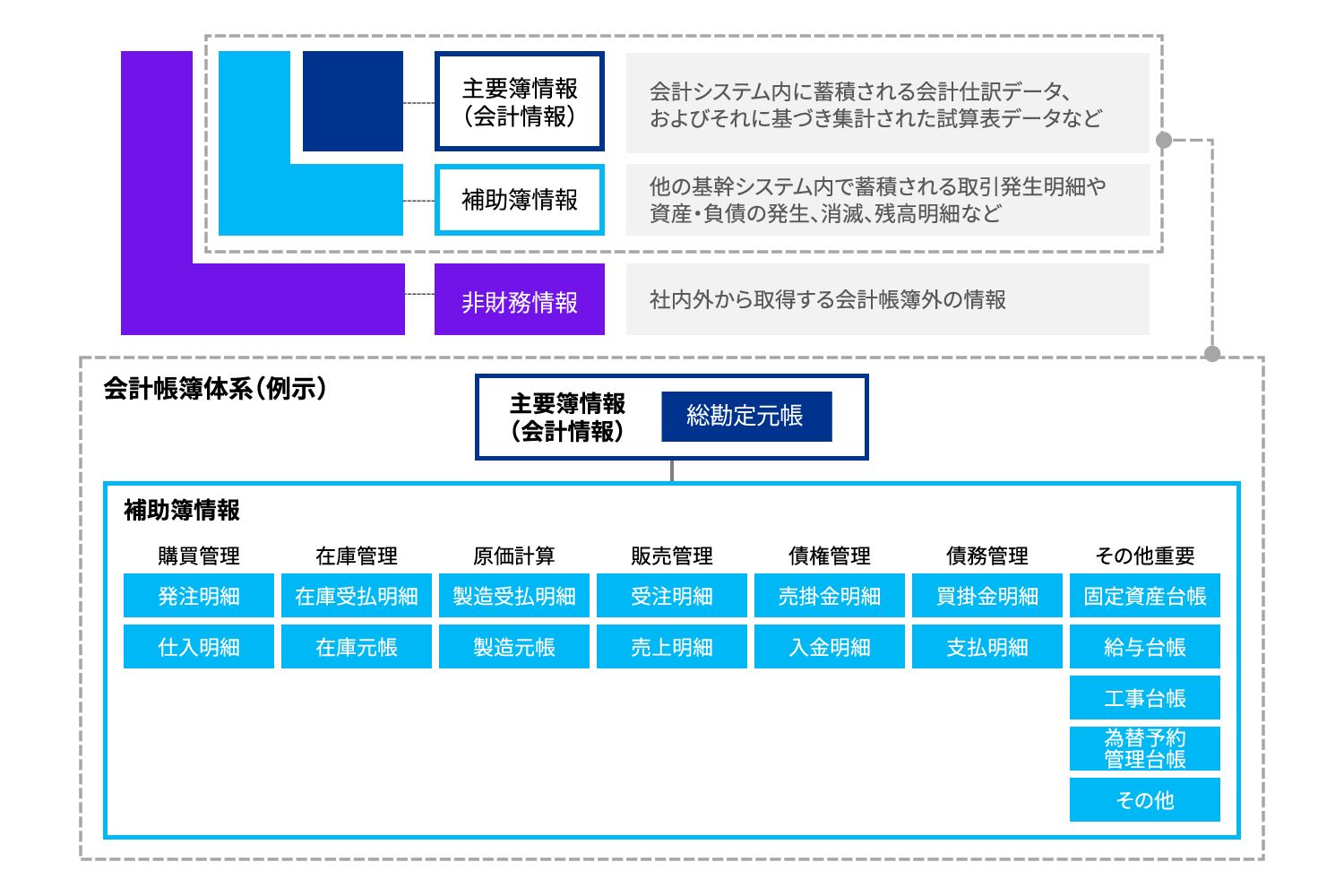

このような情報は、一般会計システムのなかに蓄積される会計仕訳データや、それに基づき集計された試算表データとしても一定程度は取得可能です。ただし、一般的には会計仕訳の転記の段階で情報の集約、抽象化、あるいは捨象が行われます。したがって、通常は、総勘定元帳や試算表のみでは、その元となった取引や社内の各種活動の実施状況を的確に把握することが難しい場合も少なくありません。そこで多くの場合、それらの取引や社内活動の発生時に記録され、会計仕訳を起こす基礎ともなる、いわゆる「補助簿」としての明細データ、元帳データ、あるいは台帳データが、CFOにとっては利活用の対象として重要なデータと位置付けられます。言い換えれば、CFOにとって高付加価値を発出するために、財務情報を駆使しようとする際には、一般会計システム内の総勘定元帳のみならず、各種補助簿情報を含めた会計帳簿体系(財務情報体系)を整備することが必要であり、さらにはそれらの情報品質の担保に気を配る必要があるということです(図表4参照)。

図表4 会計帳簿体系イメージ

出所:KPMG作成

Ⅲ.会計帳簿が備えるべき項目の要点

次に、会計帳簿体系を構成する各種帳簿データが備えるべきデータ項目の要点について触れます。ここでは大きく3つのポイントを取り上げますが、会計帳簿体系を整備し、財務情報としての利活用可能な状態を維持するためには、いずれも非常に重要なものです。

1. 必要データ項目の具備

まず、各帳簿に求められるのは、CFOにとって必要なデータ項目を必要十分に具備していることです。当然ながら帳簿データである以上、それぞれの帳簿が管理する資産・負債や取引の範囲において、企業の財政状態、損益状況の詳細を把握できることが必要です。また、データを利活用するうえでは記録されたデータを集計・分析する際の「軸」として必要となるキー項目や、また記録された情報について、データとしての基本的な属性(登録された日時や、登録した担当者など)を管理するための項目も必要となります。

2. 関連する帳簿間のリファレンス手段の確保

次に、帳簿間のリファレンスをとり、必要に応じて複数の帳簿データを関連付けて集計可能とするための手段を確保することです。通常、各帳簿は独立して存在しているわけではなく、企業内のさまざまな業務活動のつながりと呼応し、帳簿データも互いに関連し合っています。ときには複数の帳簿データをつなぎ合わせた複合的な集計・分析を行うことや、複数の帳簿データをドリルスルー可能な形で可視化することも必要となります。そのため、相互に関連する会計帳簿間ではお互いのデータを参照可能となるようにリファレンス項目として参照先のデータの管理番号等を持たせることが必要です。

3. 各データ項目の意味の規定

最後に取り上げるのが、各帳簿を構成するデータ項目それぞれの意味を明確に規定することです。言い換えれば、それぞれのデータ項目に入る値がどのような意味を持つのか、これをはっきりと定義付けしておくことを指しています。重要なのは、各データ項目にその定義どおりの情報がインプットされるよう、社内のITシステムや、ITシステムを用いた業務運用をこれに適用させるという点にあります(図表5参照)。

図表5 会計帳簿を構成するデータ項目イメージ

出所:KPMG作成

Ⅳ.会計帳簿が備えるべき品質の要点

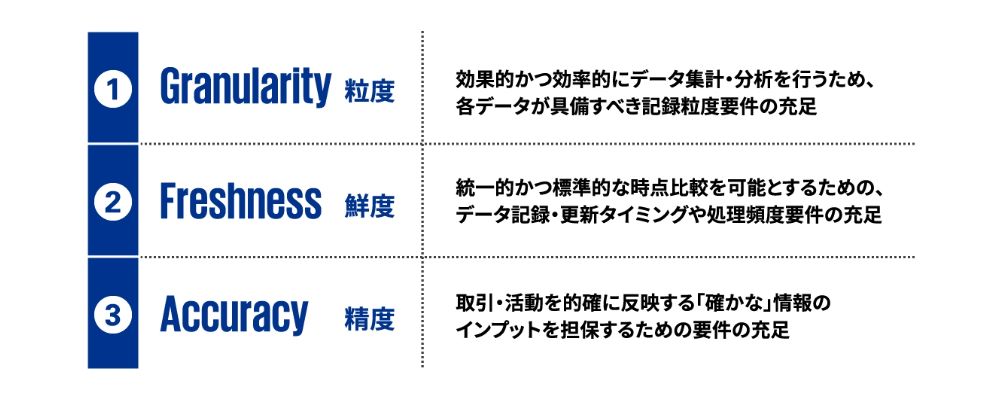

続いて、各帳簿データが財務情報として必要十分なデータ品質を保つためのポイントを解説します。ここでは、会計帳簿から取得されるデータがCFOの期待する利活用の可能性を充足しているかという観点から、「粒度」、「鮮度」、「精度」の3つの要点を取り上げます(図表6参照)。

1. データ「粒度」

会計帳簿データとして収集されるデータが、CFOが期待する集計、分析を効果的かつ効率的に実行するための管理集計軸を備えていること、および各管理集計軸に対応した各種コードは必要な階層管理が行われたうえで、社内で共通化されていること、また、企業が行う取引や活動のなかには同じ帳簿に記録されるものであっても、さまざまな性質を持ったものが混在していることが多く、それらを集計し、可視化する際に分類すべきものが適切に区分可能な状態となっていること、などを指しています。

2. データ「鮮度」

この「鮮度」という言葉には2つの意味が含まれます。1つは、各帳簿データが「鮮度」の高い状態で、言い換えれば、CFOなどのデータ利活用ニーズに対応し、タイムリーに、所定のサイクルで提供されることを指しています。どのようなタイミングで帳簿データを必要とするかは、データを集計・分析する目的により異なりますが、少なくとも利用ニーズに対してデータが取得可能な時期が遅く、データを集計・分析したとしてもすでに情報として古新聞化している事態は避ける必要があります。

もう1つは、社内の各事業や各拠点から吸いあがってくる帳簿データの時限的な基準が均質であることです。これは、対象となる取引や社内活動の発生に対して、実際にそれを帳簿へ記帳する業務やシステム処理の実行タイミングが揃っており、ある時点で複数事業、複数拠点の帳簿データを取得した際、そこに記帳されている取引や社内活動の範囲が、発生時期という点から、均質な状況を保っている状況を指しています。

3. データ「精度」

取引や各種活動の発生に対して、確かなまた信頼性のある情報が記録されていることを指しています。帳簿データが「実態と合致しているのか判断がつかない」、「データの入力誤りが多く、信頼できない」状態であれば、そのデータを使用した集計、分析は意味を失います。所定の会計処理の基準や、自社内の業務ルールなどに準拠した帳簿データが作成されるよう、業務プロセスやITシステムの設計においては、十分な注意を払う必要があります。特に、担当者による入力ミス、マスタ情報の精度不足、システム処理ロジックの誤りは、その結果として生成されるデータの信頼性を大きく損なうことにつながる可能性が高いといえます。

以上が会計帳簿の「データ品質」を確保するための要点ですが、これらを踏まえながら品質を確保するための手段としても、各帳簿データ記帳業務の自動化を推し進めることが重要と言えます。記帳業務を自動化することは業務の効率化のみならず、データ品質の確保という点からも有効な手段となりえます。ただし、処理ロジックの適切性の確保や、マスタ情報の精度確保など、併せて十分に対応すべき点もあるため注意が必要です。

Ⅴ.システム構築プロジェクトへの財務経理部門の参画

CFOや財務経理部門が利活用する情報の大半は、より上流の業務において取引を記録・集計する各基幹システムで生成された情報です。このことは、基幹システムにおいてCFOあるいは財務経理部門が求める情報を生成できない場合、その情報の利活用の可能性に大きな制限がかかり、付加価値の創出を阻害する要因となることを意味しています(図表7参照)。

図表7 付加価値創出の阻害要因

出所:KPMG作成

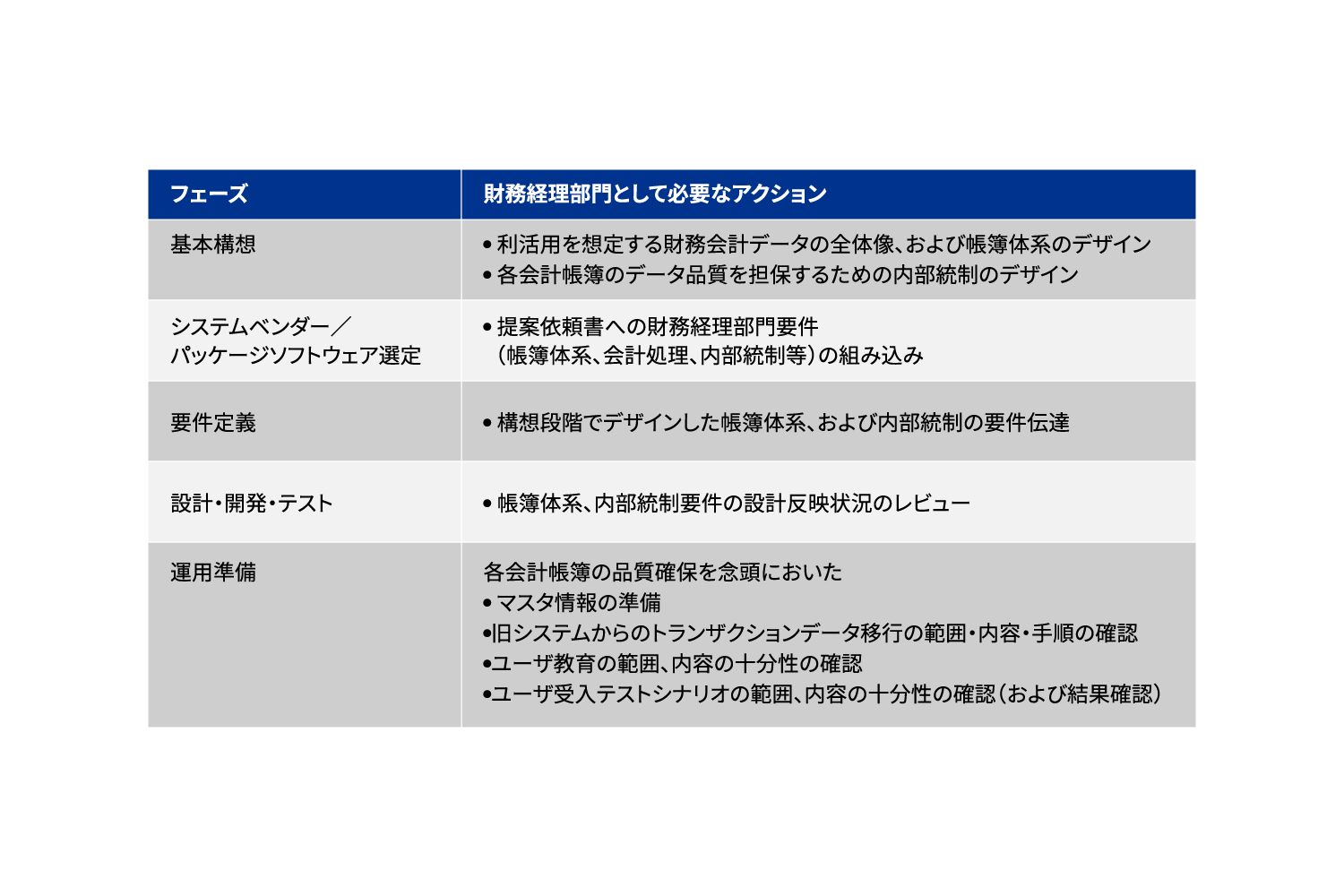

ただ、このような関係があるにもかかわらず、基幹システム構築プロジェクトにおいて、CFOないし財務経理部門のプロジェクト参画が希薄となっているようなケースも少なくありません。社内の基幹システムを通して、「データ品質」が担保された帳簿データが取得可能となるよう、財務経理部門としても、全面的かつ横断的に社内のシステム構築プロジェクトへ参画することが重要です。財務経理部門の常識は、決して他部門やシステムベンダーにとって常識とは限りません。財務経理部門として自らが求める業務要件、システム要件をプロジェクトに伝達し、理解を得るとともに、それらが新たな基幹システムや業務プロセスへ確実に組み込まれるよう、プロジェクトの全工程にわたり、関与を行うことが必要です(図表8参照)。

図表8 財務経理部門の主な関与ポイント

出所:KPMG作成

書籍情報

『CFOのためのIT利活用の強化書 改訂版』

好評既刊にCFOが利活用可能なデータの確保の観点から加筆改訂。財務経理機能として求められる意思決定サポート業務に十分な時間を割くため, ITをどう効果的に活用するか。それを指揮するCFOに必須の知識を豊富な図解とともに徹底解説。

【執筆者】

(監修者) 久世 雅也、松城 徳昌

(執筆者) 吉形 圭右、木村 一也、石山 実、生田 武則、岩本 充忠、畠山 和樹、 丸尾 慎一、阿部 亮介、水野 晶、箕山 敦彦

(レビュー) 公江 祐輔

【出版社】株式会社中央経済社

執筆者

有限責任 あずさ監査法人

Digital Innovation & Assurance

統轄事業部

松城 徳昌/ディレクター