IFRS®会計基準オンライン基礎講座 初度適用

IFRS第1号「初度適用」について音声解説付きスライドにより分かりやすく解説します。

IFRS第1号「初度適用」について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:49~ 初度適用の概要について解説します。

- Part 2:5:15~ 初度適用における遡及適用の原則と例外を中心に解説します。

- Part 3:11:51~ 初度適用における表示および開示について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

初度適用とは?

初度適用とは、IFRSで作成された財務諸表を初めて表示することをいいます。

企業が最初のIFRS財務諸表を表示する場合、その企業を「初度適用企業」とよびます。

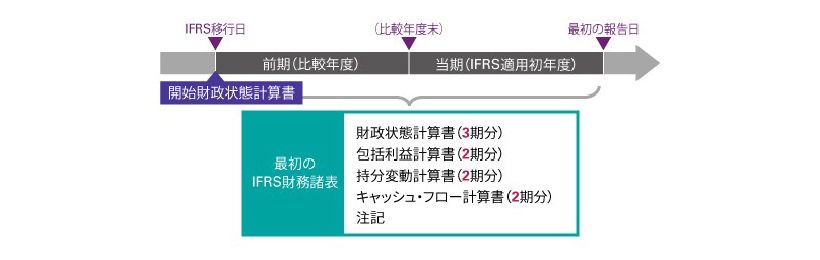

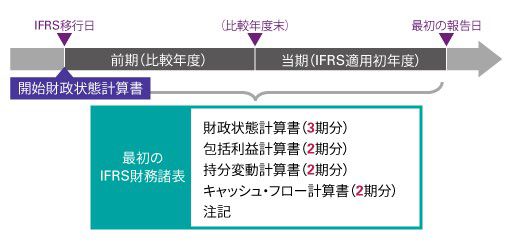

最初のIFRS報告期間

IFRS財務諸表では、当期と前期の少なくとも2期分の財務情報を開示しなければなりません。

例えば、当期が「IFRSの適用初年度」である場合、当期末を「最初の報告日」といいます。

また、当期より前の期間を「比較年度」といい、最も古い比較年度の期首を「IFRS移行日」といいます。

最初のIFRS財務諸表

初度適用企業は、IFRS移行日、比較年度末、最初の報告日の3期分の財政状態計算書を作成します。

このうち、IFRS移行日における、最初の財政状態計算書を開始財政状態計算書といいます。

また、比較年度およびIFRS適用初年度の包括利益計算書、持分変動計算書、キャッシュ・フロー計算書をそれぞれ作成します。

また、これらに関する注記も作成します。

これらを最初のIFRS財務諸表といいます。

遡及適用の原則

最初のIFRS財務諸表は、最初の報告日において有効なIFRSの規定を、原則として過去の期間に遡及適用して作成します。

IFRS移行日における、従前の会計基準に基づく資産および負債と、IFRSを遡及適用した場合の資産および負債の差額は、IFRS開始財政状態計算書の利益剰余金に反映します。

遡及適用の例外

初度適用企業は、原則として、IFRSの規定を過去の期間に遡及適用することが求められます。

しかし、IFRSの遡及適用が適切でないと考えられる領域については、例外的に、遡及適用が禁止されており、遡及適用の禁止規定が強制適用されます。

また、すべてのIFRSについて遡及適用することには、実務上の困難が伴うため、遡及適用のためのコストが、遡及適用による財務諸表利用者の便益を上回ると考えられる領域については、例外的に、遡及適用に関する免除規定が設けられています。

企業は遡及適用の免除規定を任意で選択することが可能です。

それでは、遡及適用の禁止規定と免除規定について、詳しく見ていきましょう。

遡及適用の主な禁止項目

遡及適用が禁止されている主な項目は次の通りです。

まず、新たな事象の発生により、過去に行った見積りを修正することが禁止されています。

また、金融商品の認識の中止に関する規定は、IFRS移行日より前に発生した取引に遡及適用することが禁止されています。例えば、資産を流動化したことにより、従前の会計基準に基づき、資産の認識を中止していたとします。たとえ、IFRSを適用していたら認識を中止していなかった取引だったとしても、遡及して資産を再認識することは禁止されています。

また、ヘッジ会計についても、遡及適用が禁止されています。

IFRS移行日よりも前の取引について、遡及してヘッジ指定を行うことはできません。

これらのうち、見積りの修正の禁止について、詳しく見ていきましょう。

遡及適用の禁止~見積り~

過去において行われた見積りは、IFRSの適用に際し最新の情報に基づいて修正することができません。

従前の会計基準において見積りを行った時点の情報に基づく必要があります。

訴訟損失引当金を例に見てみましょう。

例えば、過去において、係争中の訴訟について、和解する見込みであるとの仮定に基づき、和解金10を訴訟損失引当金として計上していたとします。

その後、IFRSの最初の報告日における最新の情報によると、敗訴である可能性が高まり、損害賠償請求が300発生する見込みであることがわかりました。

この場合でも、最新の情報に基づき、過去において計上した訴訟損失引当金を300に修正することはできません。

過去において行われた見積りと同じ仮定に基づき、見積りを行う必要があります。

遡及適用の免除のパターン

次に遡及適用の免除について、解説します。

遡及適用の免除のパターンは大きく分けて3つあります。

1つ目は、従前の会計基準による処理を修正しないことを認めるものです。

例えば、過去に行われた企業結合取引において、IFRSを遡及適用せず、従前の会計基準による処理を引き継ぐことができます。

2つ目は、本来、当初認識時に行う判断および特殊な指定を、IFRS移行日時点で行うことを認めるものです。

例えば、契約にリースが含まれているか否かの判断について、IFRS移行日時点の事実と状況に基づいて判断することができます。

3つ目は、本来、IFRSでは認められないような簡便的な測定を代替的に認めるものです。

例えば、在外子会社の為替差額累計額について、移行日時点の残高をゼロとみなしてスタートすることができます。

このうち、企業結合に関する免除規定について、具体的に見ていきましょう。

遡及適用の免除~企業結合~

IFRS移行日よりも前に生じた企業結合について、原則的には、最初の報告日における有効なIFRSの規定を、過去の期間に遡及適用する必要があることから、IFRS第3号「企業結合」を遡及適用する必要があります。

これにより、従前の会計基準に基づいて実施した取得原価の配分等の会計処理を、IFRSに基づいてやり直す等の実務上の負担が生じます。

一方、遡及適用の免除規定を企業が任意に選択した場合には、企業が任意に設定した基準日よりも前の企業結合については、一律、IFRS第3号「企業結合」を遡及適用しないことが認められます。

つまり、過去の企業結合について、従前の会計基準に基づく会計処理を修正せずに、引き継ぐことが認められます。

なお、関連会社に対する持分法の適用においても、同様の免除が認められています。

表示

IFRS初度適用企業は、IFRS移行日におけるIFRS開始財政状態計算書を表示する必要があります。

開始財政状態計算書の作成は、従前の会計基準の貸借対照表を基礎にして、移行日におけるIFRS会計方針に従い、次の手続きにより作成します。

開始財政状態計算書の作成方法

まず、IFRSで認識が求められているすべての資産及び負債を認識します。

次に、IFRSが資産又は負債として認識することを認めていない項目の認識を中止します。

そして、必要に応じてIFRSに従い、資産、負債又は資本項目の分類を変更します。

最後に、認識したすべての資産及び負債の測定にIFRSを適用します。

このようにして作成した財政状態計算書を、開始財政状態計算書として表示します。

開示

IFRS初度適用企業に求められる主な開示について解説します。

まず、遡及適用の免除規定を適用した場合には、免除規定の適用による影響の開示が必要となる場合があります。

また、従前の会計基準からIFRSに移行したことによる、キャッシュ・フロー計算書に与える影響について、説明する必要があります。

また、IFRS移行日において、企業が初めて減損損失の認識、または、戻入れを行った場合には、当該内容について、開示する必要があります。

資本および包括利益について、従前の会計基準からIFRSへの移行に伴う影響を調整表等を用いて説明する必要があります。

具体的にはIFRS移行日における、従前の会計基準に基づく資本から、IFRSに基づく資本への調整表、直近の年次財務諸表の報告期間末日における、従前の会計基準に基づく資本から、IFRSに基づく資本への調整表、直近年次財務諸表の報告期間における、従前の会計基準に基づく包括利益から、IFRSに基づく包括利益への調整表を開示します。

資本の調整表

資本の調整表は、一般的に、財政状態計算書の形式で、日本基準における金額、IFRSへの移行の調整額、IFRSにおける金額を横並びで開示します。

IFRSへの移行の調整額は、表示の組替、認識および測定の差異などに細分化して開示されるケースもあります。

調整項目のうち、重要なものについては、文書形式で補足説明を行います。

包括利益の調整表

包括利益の調整表は、一般的に、包括利益計算書の形式で、日本基準における金額、IFRSへの移行の調整額、IFRSにおける金額を横並びで開示します。

IFRSへの移行の調整額は、表示の組替、認識および測定の差異などに細分化して開示されるケースもあります。

調整項目のうち、重要なものについては、文書形式で補足説明を行います。

第1四半期からIFRS適用を開始する場合

これまで、年度末から、IFRSの適用を開始する場合の開示について見てきました。

ここでは、第1四半期からIFRSの適用を開始する場合の開示について、解説します。

資本の調整表については、比較年度の期首および期末に加えて、前年同期である第1四半期末日における調整表を開示する必要があります。

また、包括利益の調整表については、比較年度における調整表に加え、前年同期である第1四半期会計期間における、調整表を開示する必要があります。

IFRS基礎講座

#IFRS/初度適用