IFRSオンライン基礎講座 顧客との契約から生じる収益(IFRS第15号)

2018年1月1日以降開始する会計年度から適用される新しい収益の基準、IFRS第15号「顧客との契約から生じる収益」の会計処理について音声解説付きスライドで分かりやすく解説します。

2018年1月1日以降開始する会計年度から適用される新しい収益の基準、IFRS第15号「顧客との契約から生じる収益」の会計処理について音声解説付きスライドで分かりやすく解説します。

ハイライト

チャプター別動画

- Part 1:1:32~ 収益を認識するために適用が求められる5つのステップと、収益を認識する単位の決定を中心に解説します。

- Part 2:9:08~ 収益を認識する金額の測定について解説します。

- Part 3:13:53~ 収益を認識する2つのパターンを解説します。

- Part 4:20:04~ 14ある適用指針のうち、本人・代理人の適用指針を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

- 収益認識の5つのステップ

- STEP1 契約の識別

- STEP1 契約の結合

- STEP2 履行義務の識別

- STEP3 取引価格の算定

- STEP3 変動対価

- STEP3 重大な金融要素

- STEP4 取引価格の履行義務への配分

- STEP5 収益の認識

- STEP5 履行義務の充足

- STEP5 一定の期間にわたり充足される場合

- STEP5 一時点で充足される場合

- IFRS第15号の開示要求事項

- IFRS第15号の適用指針

- 総額表示と純額表示

- 本人・代理人の判定

2018年1月1日以降開始する会計年度から適用される新しい収益の基準、IFRS第15号「顧客との契約から生じる収益」について解説します。

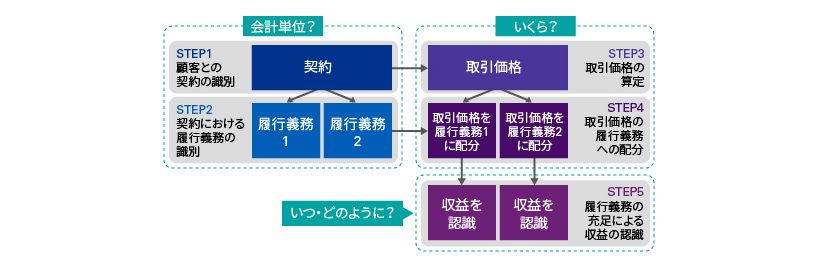

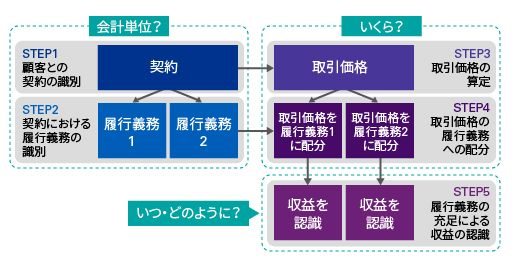

収益認識の5つのステップ

顧客との契約から生じる収益は、5つのステップを適用して認識されます。

ステップ1では、顧客との契約を識別します。

ステップ2では、契約における履行義務を識別します。

ステップ3では、契約の取引価格を算定します。

ステップ4では、ステップ3で算定した取引価格を、ステップ2で識別した履行義務に配分します。

ステップ5では、履行義務を充足したとき、または、充足するにつれて、収益を認識します。

ステップ1、ステップ2では、収益の会計単位を決定し、ステップ3、ステップ4では、収益を「いくらで」計上するか、ステップ5では、収益を「いつ・どのように」計上するかを決定します。

各ステップについて、詳しく解説していきます。

STEP1 契約の識別

IFRS第15号の適用対象は、財またはサービスの移転を約束する顧客との契約です。

ステップ1では、まず、顧客との契約を識別します。

ここで、契約とは、強制可能な権利および義務を生じさせる当事者間の合意をいい、次の要件を全て満たすものをいいます。

- 1つ目は、財・サービスと交換に権利を得る対価の回収可能性が高い

- 2つ目は、移転される財・サービスに関するそれぞれの当事者の権利および支払条件を識別できる

- 3つ目は、契約に経済的実質がある

- 4つ目は、それぞれの当事者が承認し、自身の義務の履行を確約している

これらの要件を全て満たす場合には、契約を識別します。

なお、契約は文書による場合に限らず、口頭による場合や取引慣行による場合もあります。

STEP1 契約の結合

IFRS第15号は、通常、契約単位で適用されます。

ただし、同一の顧客またはその関連当事者と、同時またはほぼ同時に締結された複数の契約について、

- 単一の商業的な目的を有するまとまりとして交渉されている

- 1つの契約で支払われる対価の金額が、他の契約の価格または履行に左右される

- 1つの会計単位とすることが適切である

…といういずれかの要件を満たす場合には、企業はこれら複数の契約を統合して、単一の契約として取扱います。

STEP2 履行義務の識別

次に、ステップ2では、ステップ1で識別した契約に含まれる、履行義務を識別します。

履行義務とは、財・サービスを移転する、契約における顧客との約束をいいます。

契約のなかには、複数の履行義務が含まれる場合があります。

契約の中に複数の履行義務が含まれるかどうかは、財・サービスが別個のものかどうかで判断します。

財・サービスが別個のものであるとは、

- 顧客が財・サービスからの便益を、それ単独で、または顧客にとって容易に利用可能な他の資源と組み合わせて得ることができる

- 財・サービスを顧客に移転するという企業の約束が、契約における他の約束と区分して識別できる

この2つをいずれも満たす場合には、財・サービスは別個のものであると判断し、それぞれの約束を別個の履行義務として識別します。

企業が顧客に対して、機械の移転と設置サービスの提供を行うケースを考えてみましょう。

顧客が機械を、それ単独で、または他の業者から設置サービスの提供を容易に受けられる場合、要件1、すなわち、「顧客が財・サービスからの便益を、それ単独で、または顧客にとって容易に利用可能な他の資源と組み合わせて得ることができる」を満たします。

また、機械を移転する約束が、設置サービスを提供する約束と、契約の観点から区分して識別できる場合、要件2、すなわち、「財・サービスを顧客に移転するという企業の約束が、契約における他の約束と区分して識別できる」を満たすことになるため、機械の移転と設置サービスの提供は、別個の履行義務と判断されます。

この場合、当該契約においては、機械の移転と設置サービスの提供という、2つの履行義務を識別することになります。

STEP3 取引価格の算定

ステップ3では、契約の取引価格を算定します。

取引価格は、約束した財・サービスの顧客への移転と交換に、企業が権利を得ると見込んでいる対価の金額として算定します。

ただし、例えば消費税のように、第三者の代わりに回収する金額は除きます。

STEP3 変動対価

取引価格の算定に際して、考慮すべき事項のうち、変動対価について解説します。

リベートや値引き、業績ボーナスなど、対価が変動する場合があります。

対価が変動する場合には、期待値または最も可能性の高い金額の、いずれか適切な方法により、変動対価を見積ります。

ただし、変動対価の見積額は、その不確実性が解消した時点で、認識した収益の累計額に重大な戻入れが生じない可能性が、非常に高い範囲を超えることはできません。

STEP3 重大な金融要素

次に、取引価格の算定に際して、考慮すべき事項のうち、重大な金融要素が契約に含まれる場合について解説します。

対価の前払いや後払いなどにより、企業または顧客が重大な金融上の便益を受ける場合には、契約に含まれる重大な金融要素を調整します。

このような場合には、原則として、契約に含まれる金融要素、すなわち、利息部分を分離して、取引価格を算定します。

当該利息部分は、収益とは区別して、金融費用または金融収益として表示します。

ただし、実務上の簡便法として、財・サービスの移転時期と顧客による対価の支払時期が1年以内の場合、当該調整をしないことが認められています。

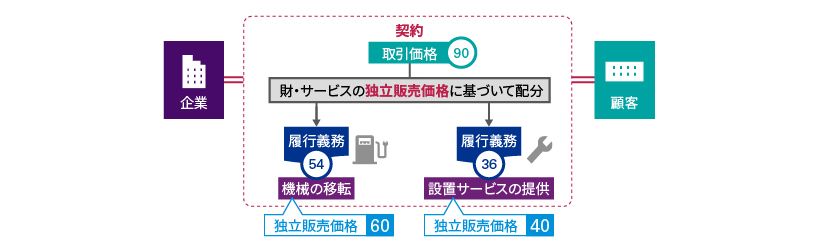

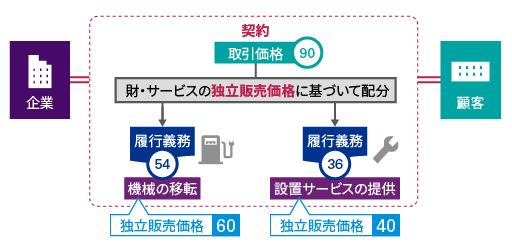

STEP4 取引価格の履行義務への配分

ステップ4では、ステップ3で算定した取引価格を、ステップ2で識別したそれぞれの履行義務に配分します。

このとき、取引価格の配分は、各履行義務の基礎となる財・サービスの独立販売価格に基づいて行います。

具体的な例で見ていきましょう。

パート1の、機械の移転と設置サービスの提供という、2つの履行義務を識別した例で考えます。

契約の取引価格が90、機械の独立販売価格が60、設置サービスの独立販売価格が40であったとします。

この場合、契約の取引価格90は、60:40でそれぞれの履行義務に配分します。

機械の移転の履行義務には、90×60%の54が配分されます。

設置サービスの履行義務には、90×40%の36が配分されます。

STEP5 収益の認識

企業は、履行義務を充足した時点で、または充足するにつれて一定の期間にわたり収益を認識します。

ここで、履行義務を充足するとは、約束した財・サービスを顧客に移転することをいいます。

IFRS第15号では、2つの移転のパターンがあるとしています。

1つは、顧客が財・サービスの支配を獲得した時点で移転するパターン、

もう1つは、顧客が財・サービスの支配を獲得するにつれて、一定の期間にわたり移転するパターンです。

いずれのパターンで収益を認識するかは、契約開始時に決定します。

STEP5 履行義務の充足

次のいずれかの要件に該当する場合には、履行義務は、一定の期間にわたり充足されます。

1つ目は、企業の履行につれて、顧客が便益を受け、かつ消費する場合です。

例えば、清掃サービスの提供のような典型的なサービス契約が該当します。

2つ目は、企業の履行によって、顧客が支配する新たな資産が創出されるか、または増価する場合です。

例えば、顧客の土地に建物を建設するケースが考えられます。

3つ目は、企業の履行により、他に転用できる資産が創出されず、それまでに完了した支払を受ける強制可能な権利を有する場合です。

例えば、コンサルティング契約で、最終的に顧客に特有の専門的な意見を提供するなどのケースが考えられます。

これら3つの要件のうち、いずれかを満たす場合には、履行義務は一定の期間にわたって充足されます。

いずれの要件も満たさない場合には、履行義務は一時点で充足されます。

STEP5 一定の期間にわたり充足される場合

一定の期間にわたり充足される履行義務である場合、進捗度を測定して収益を認識します。

進捗度の測定方法には、アウトプット法とインプット法があります。

アウトプット法とは、現在までに移転した財・サービスの、顧客にとっての価値に着目して、進捗度を測定する方法です。

例えば、現在までに完了した履行の調査による直接的な価値の測定が考えられます。

インプット法とは、履行義務の充足のための企業の労力またはインプットが、予想されるインプット合計に占める割合に基づいて測定する方法です。

例えば、発生したコストが、履行義務の充足に必要と予想されるコストの合計に占める割合に着目して、進捗度を測定する方法が考えられます。

IFRSにおいて、特定の方法が定められているわけではありませんが、企業は、顧客への財・サービスの移転を、より適切に表す方法を採用する必要があります。

STEP5 一時点で充足される場合

一時点で充足する履行義務については、顧客が財・サービスの支配を獲得した時点で収益を認識します。

支配が移転した時点を決定するために、支配が顧客に移転したことを示す指標を考慮します。その指標とは、

- 企業が資産について支払を受ける現在の権利を有している

- 顧客が資産の法的所有権を有している

- 顧客が資産を物理的に占有している

- 顧客が資産の所有に伴う重要なリスクと経済価値を有している

- 顧客が資産を検収した

…といった指標です。

これらの指標は、限定的なものではありません。

顧客が、当該資産の支配、すなわちその使用を指図し、残りの便益のほとんど全てを獲得する能力を獲得した時点がどの時点であるかを検討して、決定します。

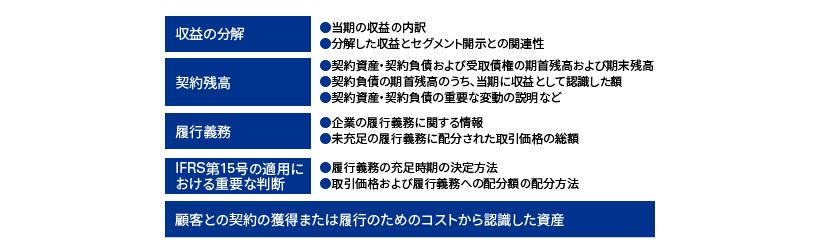

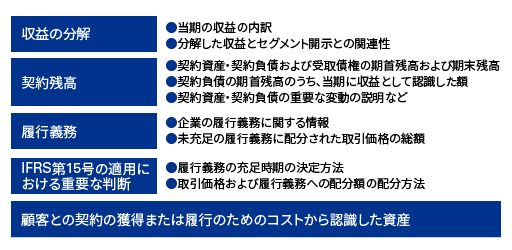

IFRS第15号の開示要求事項

IFRS第15号には、日本基準における開示要求事項に比べ、多くの開示要求事項が定められています。

まず、収益を分解し、当期の収益の内訳を開示するとともに、分解した収益とセグメント開示との関連性を開示することが求められています。

また、契約残高に関する情報、履行義務に関する情報、IFRS第15号の適用における重要な判断に関する情報、顧客との契約の獲得または履行のためのコストから認識した資産に関する情報の開示が求められています。

IFRS第15号の適用指針

IFRS第15号には、14の論点に関する適用指針が定められています。

適用指針は、IFRS第15号の適用を説明するものです。

このうち、本モジュールでは、本人か代理人かの検討について、解説します。

総額表示と純額表示

他の当事者が財・サービスの提供に関与する取引の中には、対価の総額を収益として表示することが適切でないケースがあります。

例えば、企業が取引先A社から100で取得した商品を、取引先B社に105で譲渡する取引を行ったとします。

企業が、この取引にどのように関与しているかを検討した結果、本人として関与している場合、すなわち商品を自ら提供する履行義務を有するときは、収益を総額表示することが適切です。

他方、企業が代理人としてその取引に関与している場合、すなわち、取引先が商品を提供するように手配する履行義務を有するときは、収益を純額で表示することが適切です。

本人・代理人の判定

本人であることを示す指標には、

- 契約の履行に関する主たる責任を負っている

- 輸送や返品などの際に、在庫リスクを負っている

- 価格設定に関する裁量権を有している

ことが含まれます。

ただし、これらの指標に限定されるものではありません。財・サービスを移転する前に企業がその支配を獲得したか否かについて、これらの指標を総合的に検討して判定を行います。