日本基準オンライン基礎講座 棚卸資産

日本基準オンライン基礎講座 棚卸資産

「棚卸資産」の会計処理について音声解説付きスライドで分かりやすく解説します。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

ダウンロード PDF (1.6 MB)

棚卸資産とは?

棚卸資産とは、企業がその営業目的を達成するために所有し、かつ、売却を予定する資産をいいます。

例えば、商品、製品、仕掛品、原材料等がこれにあたります。

売却を予定しない資産であっても、販売活動及び一般管理活動において短期間に消費される資産、例えば事務用消耗品等は、棚卸資産に含まれます。

棚卸資産については、企業会計基準第9号「棚卸資産の評価に関する会計基準」および企業会計原則などで規定されています。

取得原価

棚卸資産は、取得時に取得原価で計上します。

取得原価は、原則として、購入代価または製造原価に、引取費用などの付随費用を加算して計算します。

製造原価は、材料費、労務費、経費から構成されます。

製造原価の算定方法には、実際原価計算と標準原価計算の2つがあります。

払出単価

販売などのために払い出した棚卸資産については、払出単価を算定します。

払出単価の測定方法には、個別法、先入先出法、平均原価法、および売価還元法があり、後入先出法を使用することは認められません。

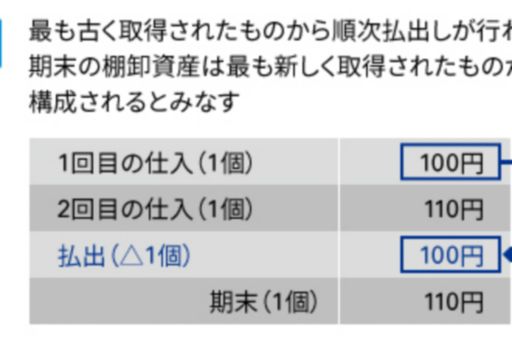

払出方法について具体的な数値例で見てみましょう。

当期、ある商品を2個仕入れ、そのうち1個を販売のため払い出したとします。

1回目の仕入では100円で取得することができ、2回目の仕入では同じ商品を110円で取得しました。

先入先出法の場合、最も古く取得されたものから順次払出しが行われ、期末の棚卸資産は最も新しく取得されたものから構成されるとみなします。

この例では、1回目に仕入れた100円の商品が払い出され、2回目に仕入れた110円の商品が期末に手元に残っているとみなされます。

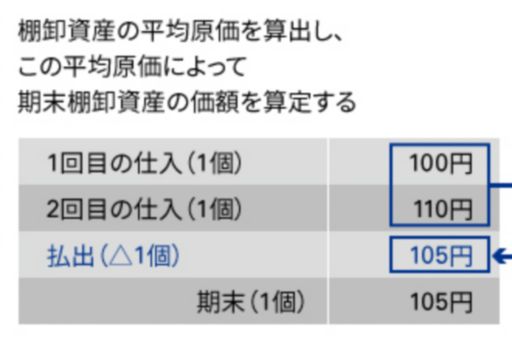

平均原価法は、棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法です。

この例では、平均原価の105円で商品が払い出され、期末に手元に残っている商品も105円とみなされます。

なお、平均原価法には、「総平均法」と「移動平均法」という2つの計算方法があります。

総平均法では、期首在庫と期中の仕入高の合計額と合計数量から平均単価を計算し、その平均単価をもって払出単価とします。

他方、移動平均法では、払出しの都度、平均単価を計算し、その平均単価をもって払出単価とします。

この数値例の場合は、どちらの方法でも同じ計算結果となります。

売価還元法は、取扱品種の極めて多い小売業等の業種で適用されます。

売価還元法では、値入率、すなわち、取得原価にどの程度の値上げや値下げを加味して販売価格を決定するかなどの類似性に基づき棚卸資産をグルーピングし、そのグループごとに期末の売価合計額に原価率を乗じて期末棚卸資産の価額とします。

払出単価の測定方法は、事業の種類や棚卸資産の種類、その性質及び使用方法等を考慮して、棚卸資産の区分ごとに選択し、毎期継続して適用します。

期末評価

期末日には棚卸資産の評価を行います。

通常の販売目的で保有する棚卸資産の場合、取得原価と正味売却価額を比較し、いずれか低い方を貸借対照表価額とします。

正味売却価額とは、売価から見積追加製造原価及び見積販売直接経費を控除した価額をいいます。

簿価切下額の処理

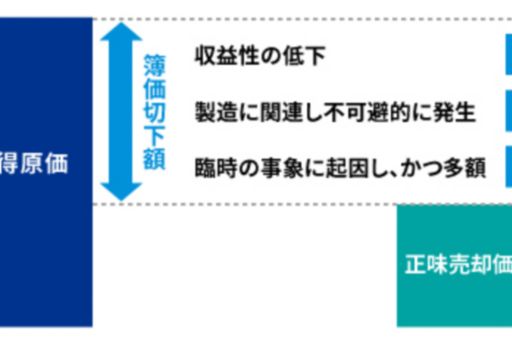

通常の販売目的で保有する棚卸資産の場合、収益性の低下による簿価切下額は売上原価に含めます。

棚卸資産の製造に関連し不可避的に発生すると認められる場合は製造原価として処理します。

他方、収益性の低下に基づく簿価切下額が、臨時の事象に起因し、かつ、多額であるときには、特別損失に計上します。

期末に帳簿価額を正味売却価額まで切り下げた場合、翌期首に簿価切下額の戻入れを行うか、行わないかを棚卸資産の種類ごとに選択することができます。

戻入れを行う方法を「洗替え法」、行わない方法を「切放し法」といいます。

いったん選択した方法は、原則として、毎期継続して適用しなければなりません。

日本基準 基礎講座

#日本基準/棚卸資産

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.