日本基準オンライン基礎講座 リース

「リース」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「リース」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:42~ リース取引の分類を中心に解説します。

- Part 2:6:21~ 借手の会計処理について解説します。

- Part 3:21:33~ 貸手の会計処理について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

リース取引とは

リース取引とは、特定の物件の所有者である貸手が、当該物件の借手に対して、合意された期間、つまりリース期間にわたって当該物件を使用収益する権利を与え、これに対して、借手が合意されたリース料を支払う取引を言います。

リース取引の分類

リース取引は、ファイナンス・リース取引と、オペレーティング・リース取引に分類されます。

ファイナンス・リース取引とは、「解約不能」かつ「フルペイアウト」の要件を満たすリース取引をいいます。

ここで、「解約不能」とは、リース期間の中途において当該契約を解除することができないことをいいます。解約不能には、リース契約を中途で解除すると多額の解約違約金が請求されるなど、事実上、解約不能な場合も含まれます。

「フルペイアウト」とは、リース物件からもたらされる経済的利益を借手が実質的に享受でき、かつ、リース物件の使用から生じるコストを借手が実質的に負担することを言います。

ファイナンス・リース取引は、通常の売買取引に準じた処理が行われ、借手はリース資産とリース債務を計上します。

一方、オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。オペレーティング・リース取引では、通常の賃貸借取引に準じた処理を行い、借手は、支払リース料を費用計上します。

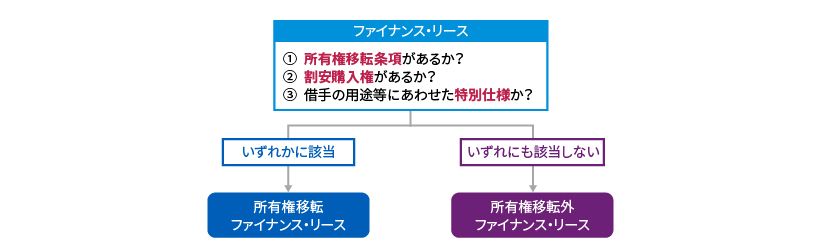

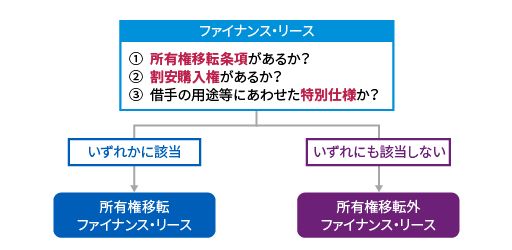

ファイナンス・リースの分類

ファイナンス・リースは、次の3つの基準のいずれかに該当するか否かにより、「所有権移転ファイナンス・リース」と「所有権移転外ファイナンス・リース」に分類されます。

1つ目の基準は契約上、所有権移転条項があるか、すなわち、リース期間の途中もしくはリース期間終了時点で、リース物件の所有権が借手に移転する定めがあるかどうかで判断します。

2つ目の基準は、リース期間の途中もしくはリース期間終了時点で行使可能なリース物件の割安購入権が、契約上借手に与えられており、その行使が確実に予想されるかどうかで判断します。

3つ目の基準は、リース物件が借手の用途等に合わせた特別仕様であり、リース期間終了後に、貸手がこれを売却する、もしくは異なる顧客にリースすることが困難であり、結果的に、その資産の使用可能期間を通じて、借手のみがその物件を使用することが明らかなものかどうかで判断します。

これら3つの基準のいずれかに該当する場合には、所有権移転ファイナンス・リースに分類されます。

一方、いずれにも該当しない場合には、所有権移転外ファイナンス・リースに分類されます。

不動産リースの取扱い

土地建物等の不動産のリースについても、動産のリース取引と同様に、ファイナンス・リース取引に該当するか、オペレーティング・リース取引に該当するかを判定します。

ただし、土地のリースについては、借手への所有権移転条項もしくは割安購入権がある契約を、ファイナンス・リースと判定します。

それ以外の土地のリースは、通常、オペレーティング・リースに該当するものと推定されます。

なお、土地と建物を一括で契約している場合、原則として土地のリース取引と建物等のリース取引は分けて会計処理します。

所有権移転外ファイナンス・リース(借手)

所有権移転外ファイナンスリースは、売買取引に準じた会計処理を行います。

借手は、リース取引開始日に、リース資産とリース債務を計上します。

では、リース資産・リース債務はいくらで計上するのでしょうか?

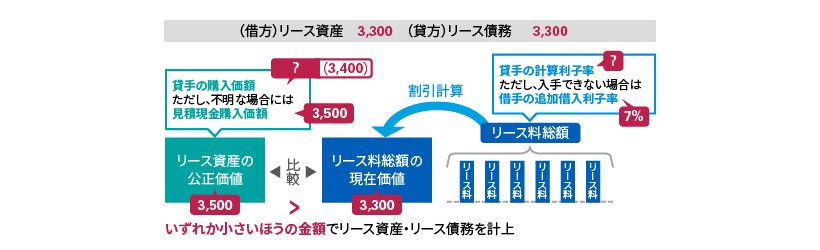

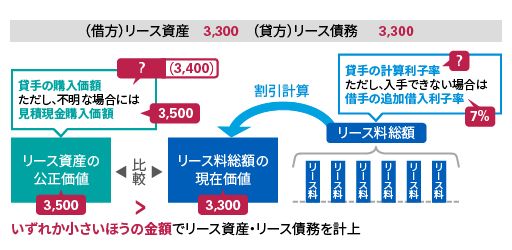

まず、借手は、リース料総額の現在価値を計算します。

割引計算においては、貸手の計算利子率を用いますが、入手できない場合は、借手の追加借入利子率を用いて計算します。

「リース料総額の現在価値」として計算された額と、「リース物件の購入価額」とを比較し、いずれか小さいほうの金額で、リース資産・リース債務を計上します。

リース物件の購入価額とは、一義的には貸手の購入価額を指しますが、貸手がいくらでリース物件を購入するかは、通常、借手は知り得ませんので、不明な場合には、リース物件の現金購入価額を見積もり、これを用いて比較を行います。

具体的な数値例を用いて説明します。

まず、「リース料総額の現在価値」を計算します。

もし、貸手の計算利子率を知ることができなかった場合、借手の追加借入利子率、ここでは、7%を用いて「リース料総額の現在価値」を計算します。

その結果、割引現在価値が3,300と計算されたとします。

次に、リース物件の購入価額について考えます。

もし、貸手がリース物件を3,400で調達してきたことを、借手が知ることができた場合、当該金額を用いて比較を行います。

しかし、通常、借手は、貸手の購入価額を知り得ません。

その場合、借手は、リース物件を自分で購入すると仮定した場合の現金購入価額を、例えば3,500と見積り、当該金額を用いて比較を行います。

リース料総額の現在価値とリース物件の購入価額を比較の上、いずれか小さい方の金額でリース資産・リース債務を計上しますので、この例では3,300で、リース資産・リース債務を計上することになります。

計上したリース資産は、減価償却を行います。

耐用年数は、原則としてリース期間を用います。

償却方法は、企業の実態に応じたものを選択適用するとされており、自己所有の固定資産に適用する償却方法と異なっていても構いません。

償却計算を行う上での残存価額は、通常ゼロとします。

一方、残価保証、すなわち、リース期間終了時にリース物件の処分価額が契約上設定した保証価額に満たない場合には、その差額を借手が負担するといった条件がリース契約に付されている場合には、当該金額をもって残存価額とします。

例えば、先程の例で3,300で計上されたリース資産のリース期間が3年間、残価保証が300ついていた場合、リース資産の償却方法として定額法を採用する場合には、3,300から300を差し引いた金額をリース期間3年で割った結果、年間減価償却額は1,000となります。

次に支払リース料の処理について解説します。

支払リース料は、原則として、リース債務の元本返済額部分と利息相当額部分とに区分し、前者はリース債務の元本の返済として、後者は、支払利息として処理します。

それでは、元本返済額部分と利息相当額部分とはどのように区分するのでしょうか。

リース料総額のうち、リース債務当初計上額を元本返済額部分、リース料総額と元本返済額部分の差額を利息相当額部分として算定します。

当該利息相当額をリース期間中の各期に配分する方法は、原則として利息法に拠ります。

利息法とは、各期の利息相当額をリース債務の未返済元本残高に一定の利率を乗じることにより算定する方法です。

ここで、一定の利率とは、リース料総額の現在価値が、リース取引開始日におけるリース資産およびリース債務の計上額と等しくなる割引率を使用します。

具体的な数値例で見ていきましょう。

リース料の支払いが年間1,200、リース期間が3年だった場合、リース料総額は1,200×3年で3,600になります。

リース債務の当初計上額が、3,000だった場合、リース料総額との差額である600は、利息相当額として、各期に配分します。

1回目のリース料支払い1,200のうち、リース債務の未返済元本残高3,000に一定の利率を乗じた金額が利息相当額となります。

ここで、リース料総額の割引現在価値が、リース債務の当初計上額と等しくなるような割引率が、9.7%だった場合、リース債務の未返済額3,000に9.7%を乗じた291が利息相当額として計算されます。

1,200から利息相当額291を差し引いた残り909が、リース債務の返済額として処理されます。

会計処理上の負担を軽減するための簡便法が、いくつか設けられています。

リース資産の総額に重要性が乏しい場合、支払利息を区分して処理しない方法、すなわち、利子込み法を採用することができます。

利子込み法では、割引計算は行わず、リース料総額と同額でリース資産、リース債務を計上します。

この場合、リース料の支払いは全額がリース債務の元本返済として取り扱われるため、支払利息は計上されません。

先ほどの数値例の場合、リース料総額である3,600で、リース資産・リース債務を計上します。

毎年のリース料支払い時には、1,200全額がリース債務の返済として会計処理され、支払利息は計上されません。

次に、本来であれば利息法で計上すべき支払利息を、リース期間を通じて定額法で計上する方法を採用することもできます。

リース資産およびリース債務の当初計上額については、原則法と同様に考えますが、この方法では、リース料総額とリース債務の当初計上額の差額である利息相当額を、毎期定額で配分します。

この結果、毎回のリース料支払い時には、定額の支払利息が計上されます。

一方、個々のリース資産レベルで重要性が乏しい場合には、そもそもリース資産・リース債務を計上せず、通常の賃貸借取引に準じて処理することが認められています。

個々のリース資産レベルで重要性が乏しい場合とは、以下のいずれかに該当する場合をいいます。

1つ目は、一定基準額以下の減価償却資産について購入時に費用処理するという方法を採用している場合で、リース料総額がその基準額以下である場合です。

2つ目は、リース期間が1年以内の場合です。

3つ目は、企業の事業内容に照らして重要性の乏しいリース取引であって、かつ、リース契約1件当たりのリース料総額が300万円以下の場合です。

これらのいずれかに該当する場合には、リース資産・リース債務を計上せず、通常の賃貸借取引に準じて処理することが認められています。

所有権移転ファイナンス・リース(借手)

ここまでは、所有権移転外ファイナンス・リースの借手の会計処理について解説してきましたが、所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースの処理とは、どう異なるのでしょうか?

リース取引開始日に計上するリース資産とリース債務の計上額の決定方法に、一部、差異があります。

リース物件の貸手の購入価額が明らかなケースには、所有権移転外ファイナンス・リースの場合、「リース料総額の現在価値」と「リース物件の購入価額」の比較を行いますが、所有権移転ファイナンス・リースでは、当該比較は行わず、貸手の購入価額を以てリース資産・リース債務の計上を行います。

リース資産の償却方法についても、所有権移転外ファイナンス・リースの場合には、自己所有の固定資産と異なる方法を適用することができますが、所有権移転ファイナンス・リースの場合、自己所有の固定資産と同じ方法を適用する必要があります。

耐用年数については、リース期間ではなく、経済的使用可能予測期間を用います。

なお、簡便法の定めについても、差異があります。

所有権移転外ファイナンス・リースでは、リース資産の総額に重要性が乏しい場合には、利子込法や定額法などの簡便法が定められていましたが、所有権移転ファイナンス・リースでは、簡便的な会計処理の定めはありません。

個々のリース資産レベルで重要性が乏しい場合には、通常の賃貸借処理に準じて処理することができますが、所有権移転外ファイナンス・リースには3つの判断基準があるところ、所有権移転ファイナンス・リースには、いわゆる「300万円基準」の定めはありません。

所有権移転外ファイナンス・リース(貸手)

所有権移転外ファイナンス・リースの貸手については、売買取引に準じた会計処理を行い、取引の実態に応じ、3つの方法からいずれかを選択して会計処理を行います。

1つ目の方法は、リース取引開始日に売上高と売上原価を全額計上する方法です。

ただし、この方法によると、リース取引を通じての利益が一度に計上されてしまうため、いったん繰延リース利益として繰延べ、その後各期に対応する利益の戻し入れを行います。

2つ目の方法は、リース料を受取る都度、売上高と売上原価を計上する方法です。

3つ目の方法は、売上高と売上原価は計上せず、リース料を受取る都度、収益を純額で受取利息として計上する方法です。

なお、貸手の利益、すなわち、利息相当額の各期への配分は、原則として利息法で各期に配分します。

結果として、いずれの方法をとっても、各期に計上される利益の金額は同じになります。

ファイナンス・リースでは、売買取引に準じて処理を行うため、リース物件は、貸手において貸借対照表に固定資産として計上することはありません。

一方で、貸手は、リース料を借手から回収する権利を有し、また、リース期間終了時点においてリース物件の返却を受ける権利、すなわち、見積残存価額部分に関する権利は、貸手に帰属します。

このような貸手の権利に相当する資産は、リース投資資産として貸借対照表に計上します。

なお、リース期間の終了に伴いリース物件を回収した場合には、リース物件の見積残存価額で、リース投資資産から、その後の保有目的に見合った適切な科目に振り替えるなどの処理を行います。

所有権移転ファイナンス・リース(貸手)

所有権移転ファイナンス・リースの場合の処理も、基本的に、所有権移転外ファイナンス・リースと同じです。

ただし、リース物件の所有権が借手に移転することにより、貸手には返却されませんので、貸手の権利は「リース債権」として表示します。

また、割安購入選択権がある場合には、その行使価額をリース債権に含める必要があります。