IFRS®会計基準オンライン基礎講座 金融商品

IFRS第9号「金融商品」の会計処理について音声解説付きスライドで分かりやすく解説します。

IFRS第9号「金融商品」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:47~ 金融商品の分類・測定、ならびに、認識および認識の中止を中心に解説します。

- Part 2:10:30~ 減損を中心に解説します。

- Part 3:17:48~ ヘッジ会計について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

金融商品とは?

金融商品には、金融資産、金融負債および資本性金融商品があります。

金融資産とは、他の企業から現金等を受け取る権利、金融商品を潜在的に有利な条件で他の企業と交換する権利、および他の企業が発行する資本性金融商品などをいいます。

金融資産には、現金預金、金銭債権、有価証券、デリバティブ資産などが含まれます。

金融負債とは、他の企業に現金等を引き渡す義務、金融商品を潜在的に不利な条件で他の企業と交換する義務などをいいます。

金融負債には、金銭債務、デリバティブ負債などが含まれます。

資本性金融商品とは、資産から負債を控除した残余持分をいいます。

資本性金融商品には、株式などが含まれます。

金融商品の認識

金融商品は、契約の当事者になったときに財政状態計算書に計上します。

例えば、貸付を実行したときや、デリバティブ契約を締結したときに、金融資産または金融負債を認識します。

ただし、金融「資産」を通常の方法で「売買」した場合は、取引日基準と決済日基準のいずれかを選択することができます。

例えば、上場株式の場合、取引日基準では株式譲渡契約を締結したとき、決済日基準では株式の引渡しを行ったときに、認識および認識の中止を行います。

金融資産の分類

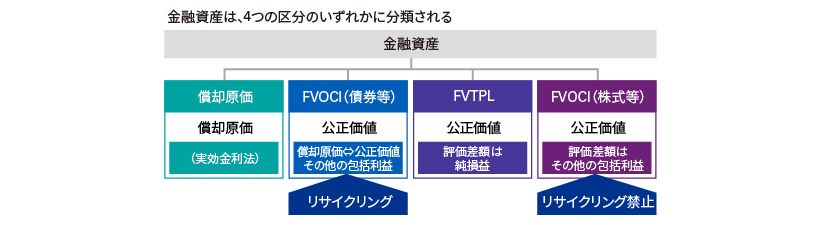

金融資産は、原則として4つの区分のいずれかに分類されます。

償却原価区分に分類された金融資産は、実効金利法による償却原価で測定します。

FVOCI区分に分類された債券等の金融資産は、実効金利法による償却原価で測定し、さらに、公正価値で測定します。償却原価と公正価値との差額は、その他の包括利益で認識します。

売却する場合は、資本の部に累積したその他の包括利益累計額を純損益にリサイクリングします。

FVTPL区分に分類された金融資産は、公正価値で測定し、評価差額は純損益で認識します。

株式は原則としてFVTPL区分ですが、FVOCI区分に指定することも可能です。

FVOCI区分に指定された株式等の金融資産は、公正価値で測定し、評価差額はその他の包括利益で認識します。

この区分では、売却を行う際も、売却損益が純損益に計上されることはなく、その他の包括利益が増減するだけです。つまり、リサイクリングは行いません。

それでは、金融資産がどのように分類されるか見てみましょう。

金融資産の分類フロー

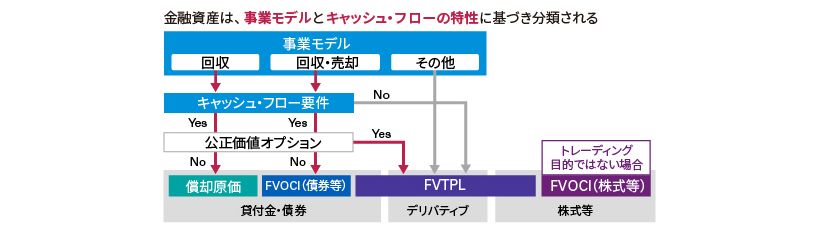

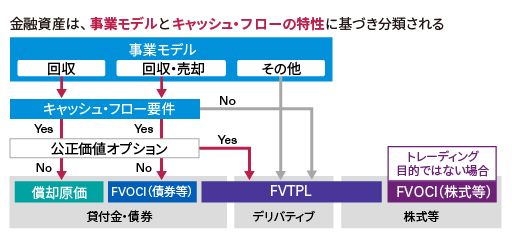

金融資産は、それが有価証券であるか金銭債権であるかにかかわりなく、すべて事業モデルとキャッシュ・フローの特性に基づき分類されます。

まず、事業モデルの検討を行います。事業モデルには、回収、回収および売却、その他の3つがあります。

それぞれの金融資産がどのような目的で保有・管理されているかに基づき、事業モデルを決定します。

事業モデルが金融資産の契約上のキャッシュ・フローの「回収」、または金融資産の契約上のキャッシュ・フローの「回収および売却」である場合は、キャッシュ・フロー要件を検討します。ここでは、契約上の キャッシュ・フローが「元本」と「利息」のみかを検討します。

事業モデルが「回収」でキャッシュ・フロー要件を満たす場合には償却原価、事業モデルが「回収および売却」でキャッシュ・フロー要件を満たす場合は債券等のFVOCIに分類されるのが原則ですが、公正価値オプションを適用することも可能です。

公正価値オプションは、償却原価またはFVOCIの金融資産をFVTPLに指定することで、会計上のミスマッチが解消または低減する場合に限り指定することができます。

事業モデルが「その他」の場合、およびキャッシュ・フローが元本と利息のみではない場合は、FVTPL区分に分類されます。

貸付金や債券は、償却原価、FVOCI、FVTPLのいずれかに分類されますが、一般事業会社であれば、多くは償却原価区分に分類されると考えられます。

デリバティブは、キャッシュ・フロー要件を満たさないため、FVTPL区分に分類されます。

株式等もキャッシュ・フロー要件を満たさないため、原則としてFVTPL区分に分類されます。

ただし、トレーディング目的ではない株式等については、FVOCI区分に分類することを選択することも認められます。

金融負債の分類

金融負債は、2つの区分のいずれかに分類されます。

償却原価区分に分類された金融負債は、実効金利法による償却原価で測定します。

借入金や社債などは、一般に、償却原価区分に分類されます。

FVTPL区分に分類された金融負債は、公正価値で測定し、評価差額は純損益で認識します。

デリバティブおよびトレーディング目的保有の金融負債は、FVTPL区分に分類されます。

金融商品の認識の中止

金融資産は、リスクと経済価値のほとんどすべてを移転したときに、認識を中止します。

金融負債は、契約上の債務が免責、取消、または失効したときに、認識を中止します。

それでは、債権譲渡において認識を中止できるか、簡単な例で考えてみましょう。

A社はB銀行と売掛金の譲渡契約を締結しました。A社はB銀行に対して回収不能の場合の損失額を負担することを約束しています。

この場合、A社が売掛金の回収不能リスクを負っているため、売掛金をオフバランスすることはできません。

減損の対象

金融資産のうち、償却原価またはFVOCI区分に分類された金融資産は減損の対象となります。

他方、FVTPL区分に分類された金融資産や、FVOCI区分に指定された株式等は、減損の対象になりません。

減損アプローチ

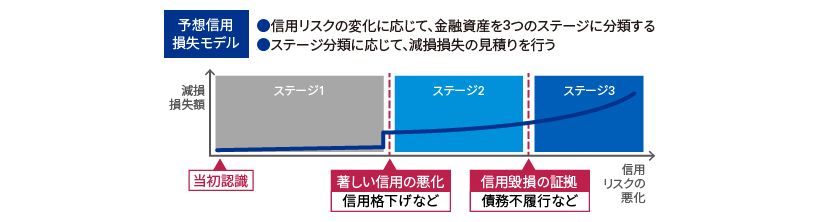

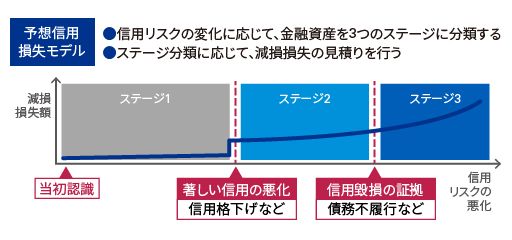

IFRSでは、予想信用損失モデルという減損アプローチが採用されています。

IFRSでは、信用リスクの変化に応じて、金融資産を3つのステージに分類します。

ステージ分類に応じて、減損損失の見積りを行います。

まず、当初認識においてはすべての金融資産が、原則としてステージ1に分類されます。

その後、著しい信用の悪化があると判断した時点でステージ2に移行します。

著しい信用の悪化の有無の検討においては、信用格付機関における格下げなどの情報を考慮することが考えられます。

さらに、信用毀損の証拠が発生した時点でステージ3に移行します。

債務不履行や、債務者における重大な財政的困難などが発生した場合は、通常、信用毀損の証拠があると考えられます。

減損損失の測定

減損損失は、契約上のキャッシュ・フローと回収が見込まれるキャッシュ・フローとの差額を、実効金利で割り引いて測定します。

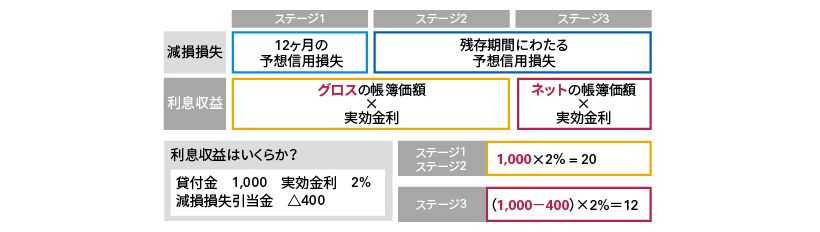

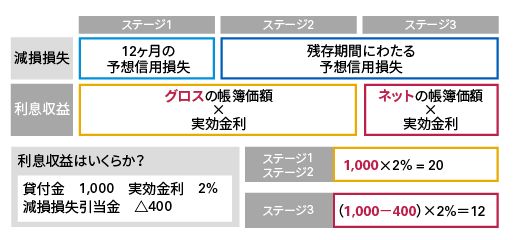

ステージ1の金融資産については、期末日から12ヶ月以内に発生する可能性のある不履行事象によって生じる予想信用損失について、減損損失の測定を行います。

ステージ2またはステージ3の金融資産については、その金融資産の残存期間にわたり発生する可能性のある、すべての不履行事象によって生じる予想信用損失が対象となります。

12ヶ月の予想信用損失は、残存期間にわたる予想信用損失の一部であり、信用リスクの悪化に応じて減損損失が測定されることとなります。

減損損失の測定に際しては、将来予測を含めたすべての合理的で裏付け可能な情報を考慮しなければなりません。

単純化したアプローチ

売掛金等については、簡便的なアプローチが適用されます。

重大な金融要素を含んでいない営業債権または契約資産は、ステージ移動を考慮せず、常に「残存期間にわたる予想信用損失」に基づき減損損失を測定します。

重大な金融要素を含む営業債権、契約資産およびリース債権は、原則的なアプローチと単純化したアプローチのいずれかを、会計方針として選択します。

原則的なアプローチでは、信用リスクの状況に応じて「12ヶ月の予想信用損失」または「残存期間にわたる予想信用損失」に基づき測定します。

単純化したアプローチでは、信用リスクの状況は考慮せず、常に「残存期間にわたる予想信用損失」に基づき、減損損失を測定します。

利息収益

利息収益も、信用リスクの悪化を反映するように、ステージ分類にあわせて測定を行います。

ステージ1およびステージ2の金融資産は、減損損失控除前のグロスの帳簿価額に実効金利をかけて、利息収益を測定します。

他方、ステージ3の金融資産は、減損損失控除後のネットの帳簿価額に実効金利をかけて、利息収益を測定します。

それでは、利息収益はいくらになるか、具体例でみてみましょう。

貸付金1,000に対し、減損損失引当金100を認識しています。この貸付金に関する実効金利は2%です。

この貸付金が、ステージ1に分類される場合、貸付金1,000×実効金利2%で、利息収益20が認識されます。

その後、著しい信用リスクの悪化に伴い、ステージ1からステージ2に分類変更され、減損損失引当金は300に引き上げられました。利息収益はステージ1と同様、1,000×2%で20と計算されます。

さらにその後、信用毀損の証拠が発生し、ステージ3に分類変更された場合、利息収益は、貸付金1,000から減損損失引当金400を差し引いたネットの帳簿価額600に、2%をかけた12が認識されます。

ヘッジ取引とは?

ヘッジ取引とは、リスクを緩和・軽減するための特定の活動をいいます。

例えば、A社がB銀行から変動利付借入を行っている場合、A社は市場金利が変動することによるキャッシュ・フローの変動リスクに晒されています。

このリスクを軽減するため、A社はC証券会社との間で固定利息を支払い、変動利息を受け取る金利スワップを締結しました。

この取引により、毎月の変動利息が相殺されキャッシュ・フローの変動リスクが軽減されます。

この取引における、キャッシュ・フローの変動リスクを「ヘッジ対象」、金利スワップを「ヘッジ手段」といいます。

ヘッジ会計

ヘッジ会計とは、ヘッジ取引を行っている場合に、ヘッジ対象とヘッジ手段に係る利益と損失を同一期間に認識することで、ヘッジ取引の効果を会計に反映する手法をいいます。

ヘッジ会計の要件

ヘッジ会計は特殊な会計処理であるため、ヘッジ会計を適用するための要件が定められています。

まず、適格なヘッジ関係としてヘッジ手段およびヘッジ対象が適格であることが求められます。

また、ヘッジ関係がヘッジの有効性の要件を満たすものであることが求められます。

ただし、日本基準とは異なり、80%~125%のような数値基準は設けられていません。

さらに、ヘッジの開始時点において正式な指定と文書化を行っていることが求められます。

ヘッジ会計の種類

IFRSには、公正価値ヘッジ、キャッシュ・フロー・ヘッジ、純投資ヘッジという3種類のヘッジ関係があり、それぞれ会計処理が異なります。

公正価値ヘッジは、日本基準の時価ヘッジに類似した会計モデルです。

キャッシュ・フロー・ヘッジは、日本基準の繰延ヘッジに類似した会計モデルです。

純投資ヘッジは、在外営業活動体に対する投資のヘッジであり、キャッシュ・フロー・ヘッジと同様の会計処理を行います。

日本基準では、例外的な会計手法である「振当処理」と「特例処理」が一般によく用いられていますが、IFRSには「振当処理」と「特例処理」のような会計処理はありません。

公正価値ヘッジ

公正価値ヘッジでは、ヘッジ対象の公正価値の変動を純損益で認識します。これに伴いヘッジ対象の帳簿価額を調整します。

ヘッジ手段の公正価値の変動も、純損益で認識します。

例えば、A社がB銀行から固定利付借入を行っている場合、A社は市場金利の変動に伴う借入金の公正価値の変動リスクに晒されています。

このリスクを軽減するため、A社はC証券会社との間で変動利息を支払い、固定利息を受け取る金利スワップを締結しました。

この取引により、毎月の固定利息が相殺され公正価値が固定化されるため、この取引は公正価値ヘッジに該当します。

キャッシュ・フロー・ヘッジ

キャッシュ・フロー・ヘッジでは、ヘッジ対象の公正価値の変動は決済するまで認識されません。

そのため、ヘッジ手段の公正価値の変動はその他の包括利益で認識し、資本の部に繰り延べます。

ただし、その他の包括利益で認識するのはヘッジが有効な部分のみで、非有効部分は純損益で認識しなければなりません。

非有効部分の取扱いは日本基準と異なっており、日本基準の繰延ヘッジでは、ヘッジ関係が全体として有効であれば、非有効部分も繰延処理が認められます。

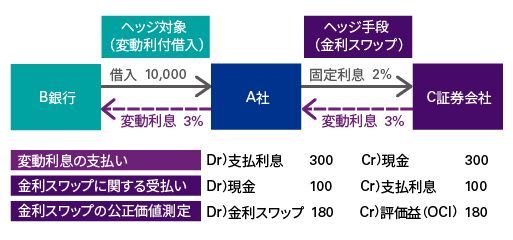

それでは、変動利付借入をヘッジ対象、金利スワップをヘッジ手段とする取引について、仕訳をみてみましょう。

なお、便宜上、税効果は考慮しないものとします。

A社はB銀行に対する借入金の変動利息の支払いについて、10,000×3%で300を支払利息として認識します。

金利スワップに関する受払いについては、10,000に変動利率3%と固定利率2%との差分の1%をかけた100を支払利息として認識します。

さらに、金利スワップの公正価値測定を行います。評価額が180で、非有効部分はないとすると、金利スワップ資産180を認識するとともに、その他の包括利益で評価益180を認識します。

日本基準の特例処理の場合、固定利息2%の借入金として会計処理し、金利スワップは認識しません。

ヘッジ会計を適用しない場合は、評価益をその他の包括利益ではなく、純損益で認識することとなります。