Від 6 лютого 2024 року набули чинності Накази Міністерства фінансів України, що передбачають внесення змін до форми та Порядку складання Звіту про контрольовані операції, а також додатку ТЦ до Податкової декларації з податку на прибуток підприємств, а саме Наказ Міністерства фінансів України «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України» від 07.12.2023 року № 673, що зареєстрований в Міністерстві юстиції України 21.12.2023 року за № 2223/41279 (опублікування - Офіційний вісник України, 06.02.2024, № 11, ст. 766), з врахуванням змін відповідно до Наказу Міністерства фінансів України № 725 від 27.12.2023 року, зареєстрованого в Міністерстві юстиції України 29.12.023 року за № 2281/41337 (опублікування - Офіційний вісник України, 06.02.2024, № 11, ст. 768).

Відповідно до пояснювальної записки Міністерства фінансів України основною причиною таких змін є необхідність удосконалення контролю за дотриманням умов контрольованих операцій принципу «витягнутої руки», а також зменшення додаткового навантаження на платників податків внаслідок звернень до них контролюючих органів з метою отримання додаткової інформації щодо повноти відображення контрольованих операцій.

Так, наказ № 673 (зі змінами) передбачає наступні зміни до:

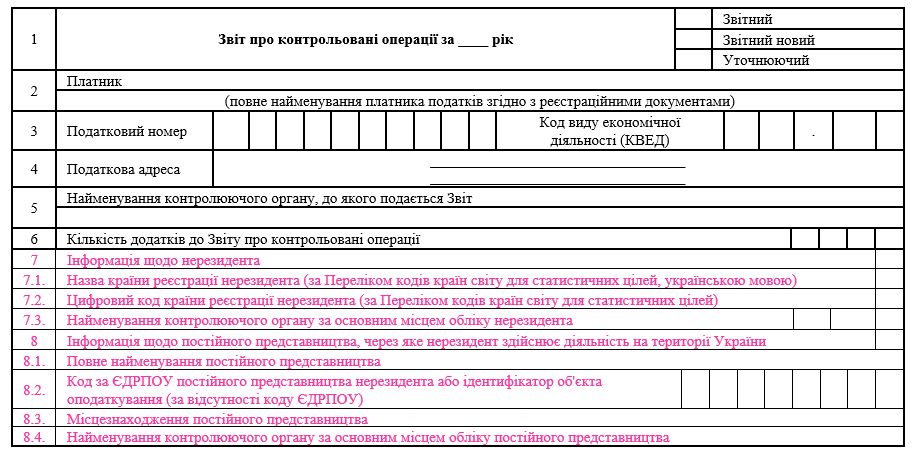

1. форми Звіту про контрольовані операції, де:

- з’явилась можливість при подачі звіту нерезидентом, який здійснює господарську діяльність на території України через постійне представництво, відображення інформації у додаткових графах, а саме для:

- нерезидента, який здійснює господарську діяльність на території України через постійне представництво (додано гр. 7, 7.1 – 7.3)

- постійного представництва, через яке нерезидент здійснює діяльність на території України (додано гр. 8, 8.1 – 8.4)

Нижче відображено оновлення заголовної частини звіту (оновлення / доповнення виділено).

- додаток до Звіту про контрольовані операції має включати інформацію щодо:

- пов’язаності з контрагентом-нерезидентом (додано графи «ні» / «так»)

- коду ознаки пов'язаності осіб (додано в перелік коди усіх підстав), а у разі наявності кількох ознак пов'язаності осіб в обов'язковому порядку відмічаються всі такі коди.

Оновлення додатка до звіту у частині «Відомості про особу, яка бере участь у контрольованих операціях» наведено нижче.

Код(и) підстав(и) віднесення операції до контрольованої |

010 |

ні |

|

так |

|

|

|

|

015 |

|

|

Код(и) ознак(и) пов`язаності особи (зазначаються значення з інтервалу від 501 – 518, 523, 524) |

|

||

|

020 |

|

|

||||

|

030 |

|

|

||||

|

040 |

|

|

||||

|

050 |

|

|

||||

- номеру та дати доповнення (змін) до контракту (договору) (уточнено назву графи 7-8, а саме «Контракт (договір) / Доповнення (зміни) до контракту (договору)»)

- коду умови постачання згідно з «Інкотермс» та місця постачання (розділено графу 11, що міститиме код умови постачання та додано графу 11.1 «Місце постачання»)

- сума кредиту, депозиту, позики згідно з умовами контракту у валюті контракту, якщо предметом контрольованої операції є фінансові послуги (додано графу 17.1 «кількість згідно з контрактом» - зазначається сума кредиту, депозиту, позики згідно з умовами контракту у валюті контракту, якщо код типу предмета операції, зазначений у графі 3, дорівнює 205 або 206

- курс валюти на дату відображення контрольованої операції у бухгалтерському обліку (додано графу 19.1 «курс валюти на дату відображення контрольованої операції у бухгалтерському обліку») - у випадку здійснення операції у грошовій формі, відмінній від гривні, у графі 19.1 зазначається офіційний курс гривні до іноземної валюти на дату відображення контрольованої операції у бухгалтерському обліку

Основні зміни у додатку до звіту у частині «Відомості про контрольовані операції» наведено нижче.

Контракт (договір) / Доповнення (зміни) до контракту (договору) |

Умови поставки (Інкотермс) |

Кількість |

Кількість згідно з контрактом |

Код валюти |

Курс валюти на дату відображення контрольованої операції у бухгалтерському обліку |

||

Дата |

№ |

код умови постачання згідно з Інкотермс |

місце постачання |

||||

7 |

8 |

11 |

11.1 |

17 |

17.1 |

19 |

19.1 |

|

|

|

|

|

|

|

|

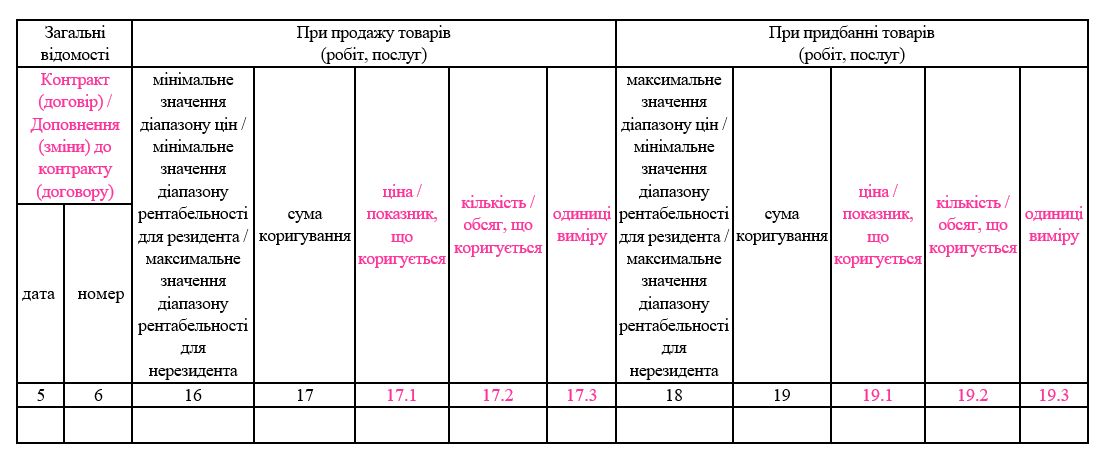

2) додатку ТЦ до Податкової декларації з податку на прибуток підприємств, у якому:

- додано номер і дату доповнення (змін) до контракту (договору) (змінено назву граф 5-6 на «Контракт (договір) / Доповнення (зміни) до контракту (договору)»)

- у блоках як при продажу, так і при придбанні товарів (робіт, послуг) додано наступні графи з назвами:

- «ціна / показник, що коригується»

- «кількість / обсяг, що коригується»

- «одиниці виміру (придбання) товарів (робіт, послуг)»

Оновлені чи доповненні графи у додатку ТЦ до Податкової декларації з податку на прибуток підприємств представлено нижче.

3) Порядку складання Звіту про контрольовані операції

Звіт про контрольовані операції доповнено положеннями, згідно з якими нерезидент, що здійснює господарську діяльність на території України через постійне представництво, подає Звіт за основним місцем обліку постійного представництва. Якщо нерезидент має два чи більше постійних представництв, то нерезидент складає та подає окремий звіт щодо кожного постійного представництва за їх основним місцем обліку.

Також, оновлений Порядок складання Звіту про контрольовані операції враховуватиме зміни у формі Звіту про контрольовані операції наведені вище та деталізуватиме вимоги щодо його заповнення.

Наведені вище зміни дозволять платникам податків відображати більш повну інформацію про контрольовані операції у звітності, тим самим зменшити ризики отримання звернень від податкових органів щодо надання додаткової інформації. На практиці такі зміни зумовили б зменшення навантаження як на платників податків, так і на контролюючі органи.

Враховуючи досвід минулих періодів, цілком ймовірно, що зміни щодо форми та Порядку подання Звіту про контрольовані операції можуть бути застосовані для звітної кампанії з трансфертного ціноутворення за 2023 фінансовий рік.

Водночас спеціалісти KPMG в Україні будуть раді проконсультувати щодо різноманітних питань у сфері трансфертного цінотворення, зокрема щодо заповнення звітності з ТЦ та супроводжувати компанії в комунікаціях із податковими органами. У випадку, якщо вам цікаво організувати зустріч для обговорення питань ТЦУ, прохання звертатися на гарячу лінію KPMG з трансфертного ціноутворення +380(95)27474 54 або залишити заявку на нашому сайті.