Bankaların kredi karşılıklarında yeni dönem: TFRS 9’un vergi etkisi

TFRS 9’un vergi etkisi

Bankaların krediler için ayırdıkları karşılıklar TFRS 9’a göre yeniden düzenleniyor. Bankaların kredi karşılık tutarlarının UFRS 9 düzeltmeleri 1 Ocak 2018 sonrasında gerçekleşecek. Bu nedenle Kurumlar Vergisi etkisi de en erken 2018’in ilk geçici vergi dönemi olan 31 Mart 2018 tarihli kurumlar vergisi hesaplarında dikkate alınacak. TFRS 9 kapsamında olası vergisel etkileri KPMG Gündem için derledik.

1 Ocak 2018 tarihi, bankacılık sektörü için büyük anlam ifade ediyor. İstisnai durumlar hariç, bankalar bu tarihten itibaren kredileri için karşılıklarını 22 Haziran 2016 tarihinde yayımlanan Karşılık Yönetmeliğinin 9’uncu maddesinde yer alan TFRS 9 kapsamında ayıracak. Diğer bir ifade ile bankalar bilançolarının aktifinde yer alan kredileri için ayıracakları karşılık giderlerini yeni TFRS 9 standardına göre belirleyecekleri genel ve özel karşılıklara istinaden kayıtlarına alacak.

Bankaların kredi karşılık giderlerinin vergisel durumu

5411 sayılı Bankacılık Kanunu’nun “Karşılıklar ve Teminatlar” başlıklı 53’üncü maddesinde, “Bankalar, krediler ve diğer alacaklarla ilgili olarak, doğmuş veya doğması muhtemel zararların karşılanması ve bunlar dışında kalan varlıkların değer azalışları için yeterli düzeyde karşılık ayrılmasına, aktiflerin kalitesine ve sınıflandırılmasına, garantilerin ve teminatların alınmasına, bunların değerinin ve güvenilirliğinin ölçülmesine, takibe alınan kredilerin izlenmesine ve vadesi dolmuş kredilerin geri ödenmesine ilişkin politikaları oluşturmak ve uygulamak, bunları düzenli olarak gözden geçirmek, tüm bu hususları icra edebilecek gerekli yapıları tesis etmek ve işletmek zorundadır. Bu fıkra hükmünün uygulanmasına ilişkin usûl ve esaslar kurulca belirlenir. Bu madde uyarınca krediler ve diğer alacaklarla ilgili olarak ayrılan özel karşılıkların tamamı, ayrıldıkları yılda kurumlar vergisi matrahının tespitinde gider olarak kabul edilir” düzenlemesi yer alır.

Söz konusu düzenleme uyarınca bankalar, krediler ve diğer alacaklarla ilgili ayrılan özel karşılıkların tamamını ayrıldıkları yılda kurumlar vergisi matrahının tespitinde ticari kazançtan indirim konusu yaparlar.

Diğer taraftan 5520 Sayılı Kurumlar Vergisi Kanunu’nun “Kabul Edilmeyen İndirimler” başlıklı 11’inci maddesinin (ç) bendinde; “Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler (Türk Ticaret Kanunu’na, kurumların kuruluş kanunlarına, tüzüklerine, ana statülerine veya sözleşmelerine göre safî kazançlardan ayırdıkları tüm yedek akçeler ile Bankacılık Kanunu’na göre bankaların ayırdıkları genel karşılıklar dahil)” kurum kazancının tespitinde indirim konusu yapılmasının kabul edilemez olduğu hükme bağlanmıştır.

Ayrıca konuya ilişkin yayımlanan 1 Seri No.lu Kurumlar Vergisi Kanunu Genel Tebliği’nin “11.4. Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler” başlıklı kısmında, “... Türk Ticaret Kanunu’na, kurumların kuruluş kanunlarına, tüzüklerine, ana statülerine veya sözleşmelerine göre safi kazançtan ayırdıkları tüm yedek akçeler ile 5411 sayılı Bankacılık Kanunu’na göre ayrılan genel karşılıkların indirimi mümkün bulunmamaktadır. Öte yandan, 5411 sayılı kanuna göre ayrılan özel karşılıklar, kurum kazancının tespitinde indirilecek gider olarak dikkate alınabilecektir” açıklamalarına yer verilmiştir.

Bu doğrultuda, bankaların ayırdıkları özel karşılıklara istinaden yazılan giderlerin kurum kazancının tespitinde gider olarak dikkate alınması, bunun aksine genel karşılık kayıtlarına ilişkin oluşturulan giderlerin ise kanunen kabul edilmeyen gider olarak dikkate alınması gerekir.

Bu noktada şöyle bir konu akla gelebilir. Bankalar eğer genel karşılık ayırmaz ve tüm karşılıklarını özel karşılık olarak nitelendirirse kurumlar vergisi matrahına ilave edilecek bir tutardan da bahsedilemez. TFRS 9 uygulamasında ayrılan karşılıkların tamamının özel karşılık olması durumunda bu mümkün olabilir ancak bu konuda karşılık yönetmeliği belirleyici olmaktadır.

Yeni karşılık yönetmeliği ne diyor?

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından 01.11.2016 tarih, 26333 sayılı Resmi Gazete’de yayımlanan yönetmelik yerine 22.06.2016 tarih, 29750 sayılı Resmi Gazete’de 01.01.2017 tarihinde yürürlüğe girmek üzere yeni “Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” yayımlanmıştır. Bu yönetmelikte TFRS 9 uygulamalarına yer verilerek söz konusu standardın uygulanabilir hale getirilmesi amaçlanmıştır.

Kredilerin sınıflandırılması eski yönetmelikte üçüncü, dördüncü ve beşinci grupta sınıflandırılan krediler donuk alacak olarak kabul edilmekle beraber; yönetmeliğin “TFRS 9 Kapsamında Karşılık Ayrılması” başlıklı 9’uncu maddesinde, bankaların kredileri için TFRS 9 kapsamında karşılık ayırmalarının esas olduğu, yönetmelik uygulamasında TFRS 9 kapsamında ayrılan karşılıklardan;

- 12 aylık beklenen kredi zarar karşılığı tutarları ve borçlunun kredi riskinde önemli derecede artış nedeniyle ayrılan ömür boyu beklenen kredi zarar karşılığı tutarları genel karşılık olarak,

- Borçlunun temerrüdü dolayısıyla ayrılan ömür boyu beklenen kredi zarar karşılığı tutarları özel karşılık olarak addedileceği ifade edilmiştir.

Yeni yönetmeliğe göre istisnai haller hariç bankaların 01.01.2018 tarihine kadar TFRS kapsamında genel ve özel karşılık ayırma durumlarını yönetmeliğin 9’uncu maddesine uygun hale getirmeye zorunlu oldukları hükme bağlanmıştır. Yönetmelik bu hali ile ayrılan karşılıkların özel ve genel ayrımını düzenlediğinden tamamının özel karşılık olarak değerlendirilmesi ancak yönetmelik değişikliği ihtimali dahilinde mümkün olabilir.

TFRS 9 düzeltmelerinin vergi etkisi

Kurumlar Vergisi Kanunu’nun 6’ncı maddesinde Kurumlar Vergisi’nin mükelleflerin bir hesap dönemi içinde elde ettikleri safî kurum kazancı üzerinden hesaplanacağı ve safî kurum kazancının tespitinde de Gelir Vergisi Kanunu’nun ticarî kazanç hakkındaki hükümlerinin uygulanacağı hüküm altına alınmıştır.

Gelir Vergisi Kanunu’nun 38’inci maddesinde de bilanço esasına göre ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müspet farkı olarak tanımlanmıştır. Bu dönem zarfında sahip veya sahiplerce:

- İşletmeye ilave olunan değerler bu farktan indirilir,

- İşletmeden çekilen değerler ise farka ilave olunur.

Yukarıdaki kanun maddeleri şunu özetliyor; öz sermayedeki büyüme yani bilanço aktif tutarından borçlar çıkarıldıktan sonraki kalan tutarda bir büyüme, pozitif fark varsa bunun Kurumlar Vergisi’ne tabi tutulması gerekmektedir.

Bankaların kredi karşılık tutarlarının UFRS 9 düzeltmeleri 1 Ocak 2018 sonrasında gerçekleşeceğinden Kurumlar Vergisi etkisinin de en erken 2018 yılının ilk geçici vergi dönemi olan 31.03.2018 tarihli kurumlar vergisi hesaplarında dikkate alınacaktır.

Yeni UFRS 9 düzeltmelerinde beklenen kredi zarar karşılıklarının kredi riskine bağlı olması ve hesaplama farklılıkları sebebiyle beklenen trendin özel karşılıkların azalması yani çözümü buna karşın genel karşılıkların artması şeklinde seyretmesi mümkün. Bu durumda da çözülen özel karşılıkların gelir yazılması ve kurumlar vergisine tabi tutulması gerekecek.

Genel karşılık tutarlarının da artması halinde bu karşılık giderleri Kurumlar Vergisi matrahında kanunen kabul edilmeyen gider olarak dikkate alınacak.

2018 yılı ilk çeyreğinde karşımıza çıkacak karşılık manzarasında Kurumlar Vergisi bu şekilde iken geçmiş dönemlerin TRFS 9 etkisinin bilançolarda sermaye hesaplarına yapılacak kayıtlarla gerçekleşmesi söz konusu olacak. İşte sermaye hesaplarına alınan bu tutarların Kurumlar Vergisi etkisinin nasıl dikkate alınacağı konusunda tereddütler mevcut.

Bir alternatif, düzeltme kalemlerinin öz sermayeyi artırdığı dikkate alınırsa gelen farkların özel veya genel karşılıklardan geldiği ayrımına bakılmaksızın Kurumlar Vergisi matrahına dahil edilmesi iddiasında bulunulabilir. İleride bu tutarların sermayeye ilavesi, sermayeden çekilmesi veya kar dağıtımına konu edildiğinde vergilendirilmemiş bir kalemden bahsedilmek istenmiyorsa bu noktaya dikkat edilmesinde fayda var. Akabinde her dönem ayrılan karşılık tutarlarının da bu doğrultuda dipnotlara bakılarak etkisinin dikkate alınması gerekecek.

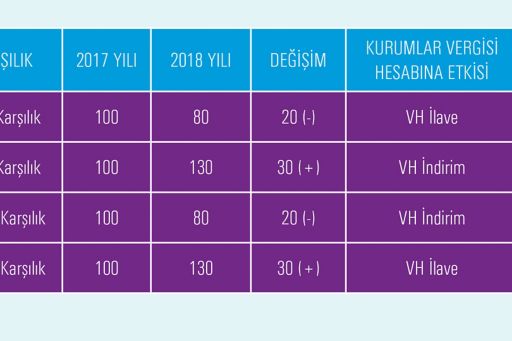

İkinci görüşe göre de tamamının Kurumlar Vergisi’ne tabi tutulmadan sanki karşılık ayrılıyormuş gibi özel ve genel karşılık ayrımı yapılarak doğacak karşılık çözülmesi ve sermaye hesabına alınması sonucunda tutarların bir kısmının vergilendirilip bir kısmının vergilendirilmediği bir uygulama da söz konusu olabilir. Aşağıda, bu şekilde dikkate alındığında oluşan karşılık tutarlarının değişiklik tablosuna yer verilmiştir.

Öte yandan, yönetmeliğin 17’nci maddesindeki yeni düzenleme ile birlikte donuk alacaklara faiz tahakkuku, reeskont ve değerleme farklarının da çalıştırılması durumunda bahsettiğimiz ikinci görüşteki bu farkların vergili veya vergisiz karşılık tutarlarının hangisinden geldiğinin tespit ve takibinin yapılması anlamına geleceğinden vergi hesaplamasında ayrıca dikkate alınması gerekecektir.

Ve son seçenek olan üçüncü görüşe göre de sermaye hesaplarına transfer edilecek olan tutarların ilgili kurumlar vergisi hesaplamasında dikkate alınmaması yani vergi hesabında ilave veya indirim yapılmamasıdır ki, bu görüşe pek katıldığımızı söyleyemeyeceğiz.

Sorumlu vergicilik anlayışı kapsamında, gerek yukarıda yer verdiğimiz mevzuat gerekçeleri gerekse bankaların halihazırda yoğun ve çok satırlı Kurumlar Vergisi hesaplarının içinden çıkılamayacak bir hesaplamaya bürünmemesi için sermaye altında yaratılacak TFRS 9 düzeltmelerinin ilk oluşumunda Kurumlar Vergisi’ne tabi tutulması ve ileride bu tutarların işletmeden herhangi bir sebeple çekilmesi durumunda vergi ziyaı ile karşılaşılmasının önüne geçilmesi gerektiği görüşündeyiz.

Bu kapsamda, ilk vergisel etkisini 30 Mart 2018'de göreceğimiz uygulamanın devamında da her vergi hesaplama döneminde yukarıdaki fark tablosunun açıklanan dipnotlardaki özel ve genel karşılık tutarları ayrımına göre dikkate alınması ve gerekli ilave ve indirimlerin yapılmasının doğru olacağını düşünüyoruz. Yaratılan sermaye artışlarının ileride sermaye hesaplarına nakli, kar dağıtıma konu edilmesi gibi başka hesaba taşınmasının herhangi bir vergi ziyaına sebebiyet vermemesine özen gösterilmesi gerektiği kanaatindeyiz.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.