Industrie automobile mondiale 2017 – 18ème édition

Industrie automobile mondiale 2017 – 18ème édition

85 % des dirigeants du secteur estiment que le potentiel de revenus de l’écosystème digital autour de l’automobile est supérieur à la vente du véhicule seul.

L'essentiel

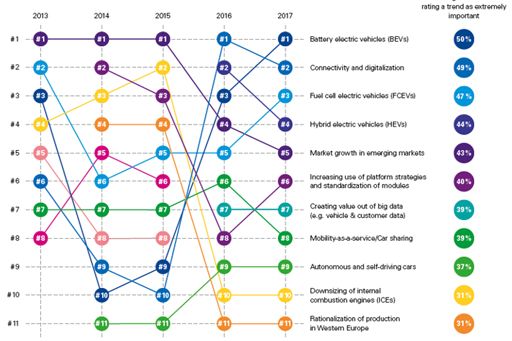

- Le véhicule électrique à batterie, l’enjeu n°1 du secteur - pour 5 dirigeants du secteur sur 10.

- 85 % des dirigeants du secteur estiment que l’écosystème digital autour de l’automobile va générer à terme des revenus supérieurs à la vente du véhicule lui-même ; les dirigeants français sont 57 % à le penser.

- Expérience client : le véhicule connecté va tout changer dans la stratégie des constructeurs.

Le véhicule électrique à batterie, l’enjeu n°1 du secteur - pour 5 dirigeants du secteur sur 10.

La moitié des dirigeants placent en 2016 le développement des véhicules électriques à batterie comme la tendance n°1 à horizon 2025 ; c’est une prise de conscience radicale par rapport à 2015 où cet enjeu n’arrivait qu’en 9ème position.

Dans un même temps, 76 % des répondants considèrent que le moteur traditionnel va rester plus important que le moteur électrique durant une période encore très longue. 62 % estiment même que le véhicule électrique à batterie restera un marché de niche du fait du manque d’infrastructures.

« La pression des régulateurs sur les questions d’environnement est très forte pour les constructeurs automobiles, qui doivent réagir et s’adapter très rapidement à une réglementation changeante » estime Laurent des Places, Associé KPMG, Responsable du secteur automobile en France. « En 2016, le véhicule électrique apparait pour cette raison en tête des priorités, devant d’autres enjeux à plus long terme comme la connectivité et la digitalisation, qui demandent des compétences nouvelles et plus éloignées des enjeux traditionnels du secteur ».

Face aux enjeux d’infrastructures posés par la recharge des batteries, 78 % voient dans la pile à combustible la solution pour assurer l’avenir de la propulsion électrique. Mais l’usage de cette technologie demeure loin de la maturité commerciale, du fait des risques posés par la manipulation et le stockage de l’hydrogène à bord des véhicules.

Selon l’étude, les incertitudes économiques et réglementaires portant sur les moteurs diesel demeurent fortes. Malgré les avantages du diesel pour certaines utilisations - fortes puissances, longs trajets - plus de la moitié des dirigeants estime que le diesel sera la 1ère des technologies traditionnelles de motorisation à quitter le portefeuille produits des constructeurs automobiles. Les impacts de ce changement seront significatifs pour certains constructeurs ou certaines régions où les taux de diésélisation sont très élevés, comme en Inde (plus de 60 %) ou l’Europe de l’Ouest.

Les 11 tendances-clés pour les professionnels du secteur automobile au niveau mondial

Top 3 des enjeux pour les dirigeants français

En France, l’enjeu numéro 1 pour les dirigeants du secteur reste celui de la connectivité et de la digitalisation, au même rang qu’en 2015 (55 % des dirigeants). A la 2ème place, une nouveauté au classement 2016 : il s’agit de l’enjeu lié au véhicule autonome ou sans conducteur (41 % des dirigeants), qui se classait en 8ème position en 2015. Le 3ème enjeu rejoint la tendance mondiale : celui du véhicule électrique à batterie, cité par 34 % des dirigeants.

85 % des dirigeants estiment que l’écosystème digital autour de l’automobile va générer à terme des revenus supérieurs à la vente du véhicule lui-même

Parmi les technologies ayant le potentiel de changer le visage de l’automobile, la conduite automatisée occupe la 1ère place. 68 % des dirigeants estiment que les critères d’achat traditionnels comme la puissance, la vitesse, les innovations relatives à la sécurité, le confort ou le respect de l’environnement vont perdre significativement de leur pertinence. 60 % des consommateurs interrogés partagent l’idée que d’autres facteurs seront plus essentiels, et notamment la richesse et la fiabilité des services proposés à bord, liés ou non au véhicule. En France, c’est l’avis de 51 % des consommateurs.

Dès lors que le véhicule se conduit seul, la technologie – batterie, pile à combustible ou autre – perd de son intérêt pour le consommateur. L’enjeu est désormais l’utilisation du temps à bord du véhicule, et comment de nouveaux revenus peuvent être générés via de nouveaux services.

Ainsi, 85 % des dirigeants estiment que l’écosystème digital autour de la voiture pourra à terme générer des revenus supérieurs à la vente du véhicule lui-même. Le chiffre atteint 57 % pour les dirigeants français.

Pour 71 % des dirigeants, mesurer les parts de marché en nombre de véhicules vendus va progressivement devenir un critère obsolète et plus des trois quarts d’entre eux estiment qu’un seul véhicule connecté peut générer sur sa durée de vie économique des revenus supérieurs à 10 véhicules non connectés.

« Le véhicule connecté va non seulement modifier profondément l’expérience client mais aussi la façon dont nous mesurons le succès » indique Laurent des Places. « On mesure traditionnellement la rentabilité des produits. La valeur du portefeuille client va devenir l’un des points d’attention majeurs ».

Méthodologie

— Depuis 1999, KPMG interroge chaque année des dirigeants de l’industrie

automobile mondiale pour recueillir leur opinion sur les perspectives et les

tendances du secteur.

— Cette année, KPMG a interrogé 953 dirigeants internationaux et plus de 2 400

consommateurs du monde entier entre septembre et octobre 2016.

— L’échantillon des dirigeants couvre 42 pays et l’ensemble de la

chaîne de valeur du secteur : constructeurs, équipementiers,

distributeurs, fournisseurs de services financiers, entreprises de locations,

fournisseurs de moyens de transports et, avec un échantillon renforcé cette

année, des entreprises du secteur de l’information et de la communication (TIC).

Contact presse

Hélène Carlander

hcarlander@kpmg.fr

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).