106年度綜合所得稅申報新制及多元納稅管道

106年度綜合所得稅申報新制及多元納稅管道

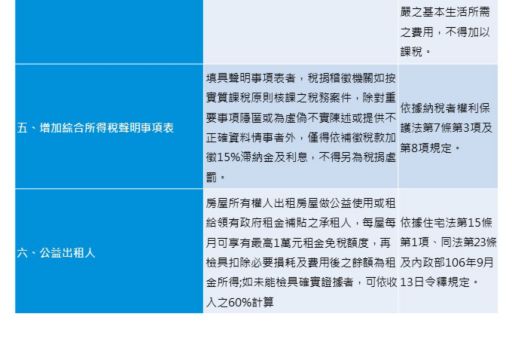

106年度綜合所得稅結算申報與105年度相比有六個不同,包含調高「免稅額」、「課稅級距金額」及「退職所得課稅門檻」;配合納稅者權利保護法之施行,對於「基本生活費不課稅」、增加「綜合所得稅聲明事項表」

106年度綜合所得稅結算申報與105年度相比有六個不同,包含調高「免稅額」、「課稅級距金額」及「退職所得課稅門檻」;配合納稅者權利保護法之施行,對於「基本生活費不課稅」、增加「綜合所得稅聲明事項表」;且因應住宅法上路,「房屋所有權人出租房屋做公益使用或租給領有政府租金補貼之承租人,每屋每月可享有最高1萬元租金免稅額度」;另外,因應行動支付時代來臨,新增「使用智慧型手機以手機信用卡或行動金融卡完成線上繳稅」,以下將六個新改變,彙整如下表:

除了上述之六個改變之外, 106年度綜合所得稅各項扣除額(綜合所得稅標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額)及申報方式等,與105年度相同。而納稅者權利保護法基本生活費不課稅之規定,在申報時綜合所得稅時,如果家戶「基本生活費所需費用」超過「所得稅法規定免稅額、一般扣除額及薪資所得特別扣除額合計數」部分,得自納稅者綜合所得總額中減除。以納稅者一家6口【本人(年薪150萬元)、配偶、2名未成年子女及2位年滿70歲直系尊親屬】,分別採標準扣除額(例一)及列舉扣除額(例二)為例:

基本所得稅額申報注意事項

106年度綜合所得稅申報除了符合免辦結算申報標準(單身者所得總額178,000元以下或有配偶者所得總額356,000元以下)或符合稅額試算標準已繳稅或回復者外,應須辦理申報。為了便利申報,國稅局皆會提供民眾查詢課稅年度所得及扣除額資料,所得資料的部分,主要為扣繳類所得,但我國綜合所得稅為自行申報制,故申報時,除查調到的所得資料外,應該留意有無遺漏的部分,另外應檢視有無應申報之個人基本所得額。KPMG安侯建業聯合會計師事務所稅務部會計師游雅絜特別提醒,除了所得資料之完整性外,也應留意所得基本稅額條例之規定,以保險為例,父親甲以自己為要保人,其子乙為受益人之人壽保險或年金保險,其子乙受領的保險給付,須納入乙之個人的基本所得額,與其他應稅所得合併計算基本稅額。近年來國稅局陸續就95年起投保之人壽、年金保險者,因保險期間屆滿,保險公司給付滿期金予受益人,卻因不知稅法規定,發生補稅處罰之情形。

國稅局常見調整事項及查核重點實務解析

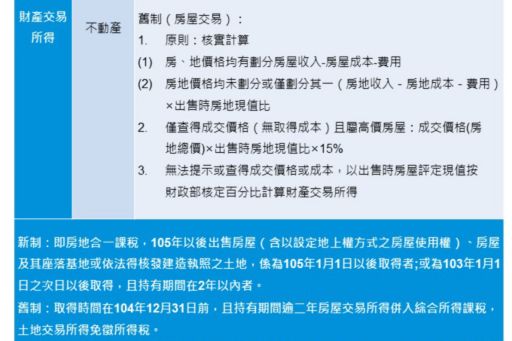

游雅絜指出,不動產買賣交易所得一直是個人綜合所得之查核重點項目。依循往例,財政部在今年2月5日發布「106年度個人出售房屋之財產交易所得計算規定」,個人出售舊制之高價房屋(臺北市,房地總成交金額新臺幣7千萬元以上;新北市,房地總成交金額新臺幣6千萬以上;臺北市及新北市以外地區,房地總成交金額新臺幣4千萬以上),已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,財產交易所得額應依所得稅法規定核實計算;反之,未依規定申報房屋交易所得、未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之15%計算其出售房屋之所得額; 如無法提示或查得成交價格或成本時,可以出售時房屋評定現值按財政部發布之財產交易所得標準計算財產交易所得,表列如下:

經國稅局統計,房地合一課稅新制報稅常見錯誤包含誤按公契金額申報出售收入、誤將土地增值稅及房屋稅列為可減除的成本或費用、不符合非自願性因素而申報適用非自願性因素稅率20%及因處分虧損而未在所有權移轉登記次日起算30日內申報等情形。此外,常有列報扶養其他親屬或家屬遭國稅局剔除補稅、浮報保險費金額及支付非醫療行為之居家護理機構生活照護費誤列醫藥及生育費等補稅情事,游雅絜說明,民眾列報扶養其他親屬或家屬,應符合共同生活為目的且有扶養事實為要件;列報保險費扣除額時,應特別留意要保人與被保險人須在同一申報戶;一般護理之家之生活照護費非醫療行為,不可列舉扣除,民眾如取得公立醫院或全民健保特約醫療院所分別標示醫療行為收費之收據,並檢附醫生診斷證明書,則可列為醫藥及生育費列舉扣除。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。