KPMG 安侯建業協同財政部舉辦「2018年亞太區域稅務會議」並擔任首場會議主席

KPMG 安侯建業協同財政部舉辦「2018年亞太區域稅務會議」並擔任首場會議主席

KPMG安侯建業為國際財政協會 (International Fiscal Association,IFA)中華民國總會之會員,將於2018年4月19日至20日協同IFA中華民國總會與財政部賦稅署、台北國稅局、北區國稅局及其他專業機構於臺北國際會議中心(TICC)共同舉辦「第四屆IFA亞太區域稅務會議」。

KPMG安侯建業為國際財政協會 (International Fiscal Association,IFA)中華民國總會之會員,將於2018年4月19日至20日協同IFA中華民國總會與財政部賦稅署、台北國稅局、北區國稅局及其他專業機構於臺北國際會議中心(TICC)共同舉辦「第四屆IFA亞太區域稅務會議」,本次會議以「未來租稅趨勢」為主軸, 首場會議一「Digital economic development in Asia」由KPMG亞太區間接稅負責人暨畢馬威中國Tax Technology團隊主席Lachlan Wolfers 擔任主席,帶領五位來自印度、韓國、荷蘭、美國及中國,分別代表產、官、學界之專家,分析亞洲數位經濟發展議題,探討相關課稅制度的建構與當代網路交易模式如何調合。

Lachlan表示,電子商務以及數位經濟,已是現代商業獲利不可或缺的交易模式,現行歐盟對判斷境外企業是否課稅,主要以是否設有公司或固定營業場所判斷;不過,數位經濟的營運、獲利未必得仰賴實體據點運作,甚至不需申請該國網域名稱,在地使用伺服器,就能以雲端化方式營利。

另外,OECD於2018年3月16日就數位化經濟所面臨的稅收挑戰發布2018年的期中報告,預計於2020年提出最終報告,而歐盟執委會亦於3月21日針對數位化經濟之徵稅,提出暫時性期中課稅提案計畫,數位化經濟之稅務議題儼然成為近期最受矚目的國際稅制焦點。

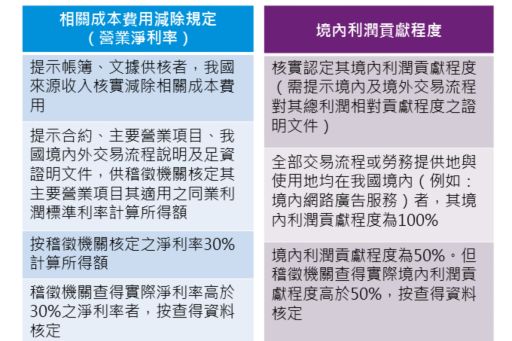

KPMG安侯建業稅務投資部執行董事許志文會計師表示,就數位經濟課稅議題,營業稅部分,我國已因應國際趨勢,於105年12月28日修正公布「加值型及非加值型營業稅法」,針對境內自然人自國外購買電子勞務部分,訂定「外國業者自今年5月1日起應辦稅籍登記報繳營業稅」的規定,改變過去之逆向課稅方式。而所得稅方面,財政部亦於本(2018)年1月2日發布修改所得稅法第八條規定中華民國來源所得認定原則及外國營利事業跨境銷售電子勞務課徵所得稅之函令,自106年度起可採核定淨利率30%及境內利潤貢獻度50%計算所得,其稅負與歐盟上述提案有異曲同工之妙(收入X淨利率30%X境內利潤貢獻程度50%X扣繳稅率=3%) (請詳附圖)。

目前國際上多以企業之實際所在地為所得稅課稅依據,並據以評估各地關係企業對整個供應鏈所創造的價值和貢獻,衡量移轉定價以至各子公司的利潤水平是否恰當。然而在數位經濟的趨勢下,實際產生最大"利潤貢獻"的地點可能存在於"虛擬空間",可預見將來,常設機構(PE)之認定標準或門檻將重行衡量,如以「顯著經營活動存在」(significant economic presence test) 或「虛擬服務型常設機構」(virtual service PE) 取代現有常設機構判斷標準。

Lachlan提醒,目前全球對數位收入暫行課稅方式歧異,除歐盟向企業數位營收課稅的做法外,有些國家已提出特殊的常設機構門檻來因應,或針對特定類型的電子商務交易扣繳,或運用反避稅措施來反制,跨國企業集團必須謹慎關注此課稅趨勢,以管理衍生的稅務風險。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。