我國與歐盟國架租稅協定網絡再下一城 - 台捷租稅協定

我國與歐盟國架租稅協定網絡再下一城 - 台捷租稅協定

台灣和捷克於106年12月12日在捷克布拉格完成“避免所得稅雙重課稅及防杜逃稅協定”(已下簡稱“台捷租稅協定”)之簽署,並將於雙方各自完成法定程序後確認實施日期。

台灣和捷克於106年12月12日在捷克布拉格完成“避免所得稅雙重課稅及防杜逃稅協定”(已下簡稱“台捷租稅協定”)之簽署,並將於雙方各自完成法定程序後確認實施日期。據財政部資料顯示,捷克為台灣的重要相互貿易夥伴,相互投資金額,已合計高達6億4千萬美元,為我國投資歐盟國家第4位。

KPMG安侯建業稅務投資部執行副總經理丁傳倫指出,此次台捷租稅協定的簽定,係我國與歐盟國家所簽訂的第14個全面性租稅協定,深具指標性意義,預期將為許多已前往捷克投資的台商企業,如鴻海、友達等大廠帶來稅賦上的多項實質利多。

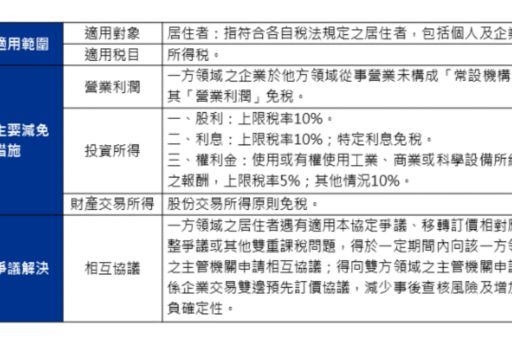

丁傳倫表示台商企業以往取得捷克子公司股利時需扣繳35%的稅,未來租稅協定生效後,將大幅降低扣繳稅率至10%,台商企業更能將此扣繳稅款,全數用以抵免本國營利事業所得稅。此外,若台商在捷克境內之營運未構成常設機構者,其在捷克之利潤可望享有免稅優惠,避免重覆課稅之問題。丁傳倫更建議台商可進一步檢視現有集團投資架構,評估是否可進一步調整投資架構,已利用此協定優惠。 以下為此協定的摘要彙總:

各類所得減免措施摘要彙整

據財政部資料顯示,捷克為台灣的重要相互貿易夥伴,為我國投資歐盟國家第4位,根據統計台捷相互投資金額,已合計高達6億4千萬美元。此次台捷租稅協定的簽定,係我國與歐洲國家所簽訂的第15個全面性租稅協定,深具指標性意義,並為台商企業及個人帶來稅賦上的多項實質利多。此外,由於捷克人力成本相較其他歐洲國家低,加上此協定之優惠,使捷克成為台商勞力密集業擬進入歐洲市場時,更加值得考慮的一個國家。預計此租稅協定簽署生效後,除可避免重覆課稅之問題外,亦能透過兩國相互協議磋商機制消除稅務爭議。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。