國際永續準則理事會(以下簡稱ISSB)發布首批兩號IFRS®永續揭露準則[1]。各地司法管轄區得以依據此以投資人為主的全球永續報導基準,建立當地的規範。準則的設計旨在滿足所有企業的需求,而非僅限於複雜的企業。準則清楚地表明企業需要報導「具全球可比較性的資訊」,以符合全球資本市場的需求。採用這些準則意味著現況將有重大變化,因其將提升永續報導於主要財務報告的重要性與連結。企業現在立即了解這項新的全球基準,並進一步評估如何因應至關重要。

實現全球基準

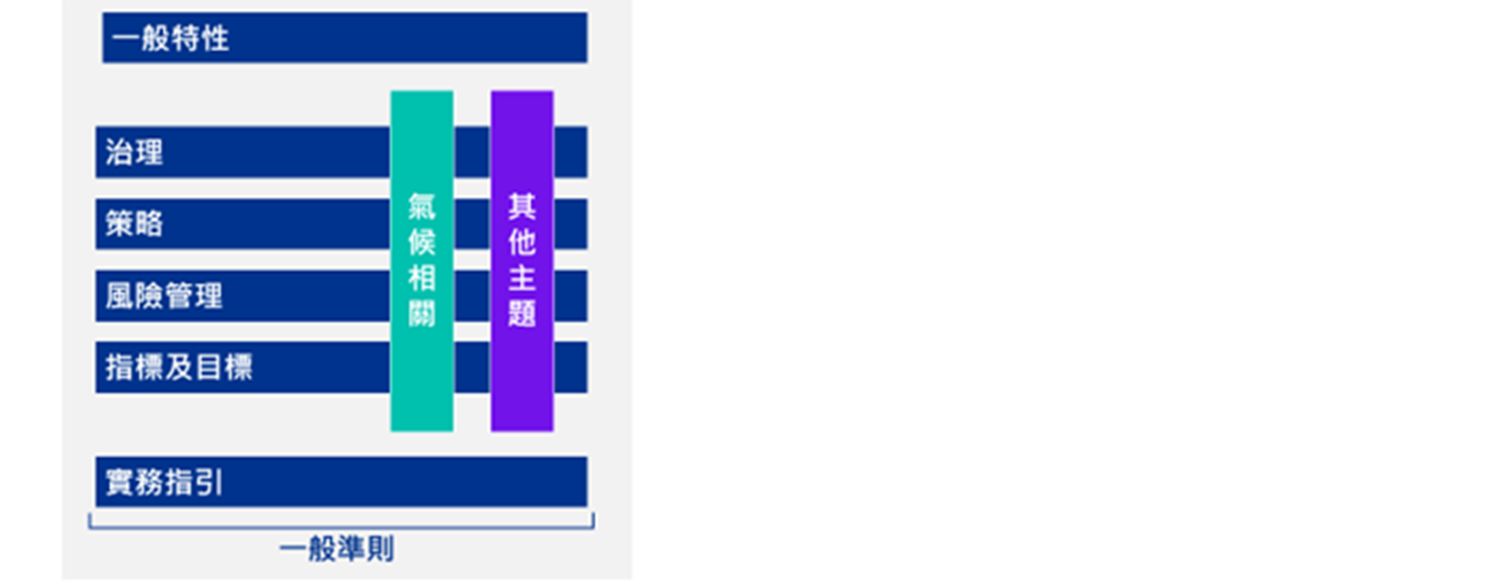

ISSB所發布的兩號《IFRS永續揭露準則》設計為一併適用,以支持企業辨識與報導投資人制定決策時所需要的資訊。換句話說,這些資訊將會影響投資人對企業未來現金流量的評估。

為了達到此目標,第S1號「永續相關財務資訊揭露之一般規定」(以下簡稱S1)提供企業一個用以報導橫跨治理、策略、風險管理、指標及目標之所有永續相關主題的架構。

第S2號「氣候相關揭露」(以下簡稱S2)則更明確的指出如何報導氣候相關風險和機會,未來預計會陸續發布其他主題的準則。與此同時,公司將使用S1中強調的指引報導其他主題。

推動一致性

全球採用一致性的永續報導對於支持投資者決策的制定係為重要,且為尋求投資的企業創造更加公平的競爭環境。

ISSB並非從零開始發展這些準則,而是基於包含TCFD[1]和SASB[2]的現有架構下發展制訂。ISSB亦致力於與GRI合作,以確保其以投資人為主的準則,能與滿足更廣泛利害關係人資訊需求的GRI準則兼容互補。

ISSB亦持續與各司法管轄區準則制訂者密切合作,以期準則能與即將採強制要求的報導架構(例如:歐盟EFRAG[3]以及美國SEC[4]),能最大化準則間之互通性。

連結財務與永續報導

展望未來,將財務與永續報導相連結將成為實務報導的要求,而不再只是最佳實務做法。ISSB將揭露的資訊稱為「永續相關財務揭露」,這表示永續揭露須與財務報表中的資訊連結不能脫鉤。

財務與永續團隊需要密切合作,以確保揭露的資訊是互補的,且基於相同的事實和情況。儘管永續相關的資訊可能在本質上與財務報表中的資訊不同,但仍需盡可能保持一致。無論財務報表係依照國際財務報導準則會計準則或其他一般公認會計原則所編製,皆須符合此一原則。

企業需要適當的流程與控制措施,以確保能同時提供與財務報表相同品質之永續相關資訊。

下一步計畫

現在企業須做好適用這些新準則的準備。首先,可閱讀我們的高階概覽,其中包含10個關鍵問題,有助於企業預作準備。另外,隨時關注所處之司法管轄區對於採用準則的相關資訊,以了解企業將在何時何地被納入準則要求的規範內。

如需了解更多資訊,請參閱我們永續報導網頁。更多詳細資訊可購買本所中文出版品《IFRS永續揭露準則導讀與解析》,或檢視《IFRS永續揭露準則導讀與解析》(英文版)。

[1] Task Force on Climate-Related Financial Disclosures 氣候相關財務揭露

[2] Sustainability Accounting Standards Board永續會計準則理事會準則

[3] European Financial Reporting Advisory Group歐洲財務報導諮詢小組

[4] Securities and Exchange Commission美國證券交易委員會