中國取消企業所得稅優惠事項備案 中國取消企業所得稅優惠事項備案

中國取消企業所得稅優惠事項備案

2018/06/22

近年來,中國大陸積極推進簡政放權、放管結合、優化服務的改革措施,繼取消資產損失備案以及資料報送後,國家稅務總局在2018年4月25日簽發新《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2018年第23號),同時編制《企業所得稅優惠事項管理目錄(2017年版)》(以下簡稱目錄),進一步取消69項企業所得稅優惠事項的備案要求,新規適用於2017年度企業所得稅匯算清繳及以後年度優惠事項的辦理。

新規主要內容

適用對象:包括居民企業和在中國境內設立機構、場所的非居民企業。

優惠事項:包括免稅收入、減計收入、加計扣除、加速折舊、所得減免、抵扣應納稅所得額、減低稅率、稅額抵免等。

管理方式:企業享受優惠事項採取“自行判別、申報享受、相關資料留存備查”的辦理方式。

- 自行判別:企業應當根據經營情況以及相關稅收規定自行判斷是否符合優惠事項規定的條件。

- 申報享受:符合條件的可以按照《目錄》列示的時間自行計算減免稅額,並通過填報企業所得稅納稅申報表享受稅收優惠。

- 相關資料留存備查:企業享受優惠事項的,由企業按照規定歸集和留存相關資料備查。

留存備查資料:指與企業享受優惠事項有關的合同、協議、憑證、證書、文件、帳冊、說明等資料,資料分為主要留存備查資料和其他留存備查資料兩類。

- 主要留存備查資料:由企業按照《目錄》列示的資料清單準備。

- 其他留存備查資料:由企業根據享受優惠事項情況自行補充準備。

資料保存期限:留存備查資料應從企業享受優惠事項當年的企業所得稅匯算清繳期結束次日起保留10年。

後續管理要求:

- 一般情況:企業享受優惠事項後,稅務機關將適時開展後續管理。在後續管理時,企業應當根據稅務機關管理服務的需要,按照規定的期限和方式提供留存備查資料,以證實享受優惠事項符合條件。

- 特殊行業:享受集成電路生產企業、集成電路設計企業、軟件企業、國家規劃佈局內的重點軟件企業和集成電路設計企業(以下簡稱軟件、集成電路企業)等優惠事項的企業,應當在完成年度匯算清繳後,按照《目錄》“後續管理要求”項目中列示的清單向稅務機關提交資料。

企業法律責任:在享受優惠事項後,企業有義務提供留存備查資料,並對留存備查資料的真實性與合法性負責。如果企業未能按照稅務機關的要求提供留存備查資料,或者提供的留存備查資料與實際生產經營情況、財務核算情況、相關技術領域、產業、目錄、資格證書等不符不能證實其符合優惠事項規定條件的,或者存在弄虛作假情況的,稅務機關將依法追繳其已享受的企業所得稅優惠,並按照稅收征管法等相關規定處理。

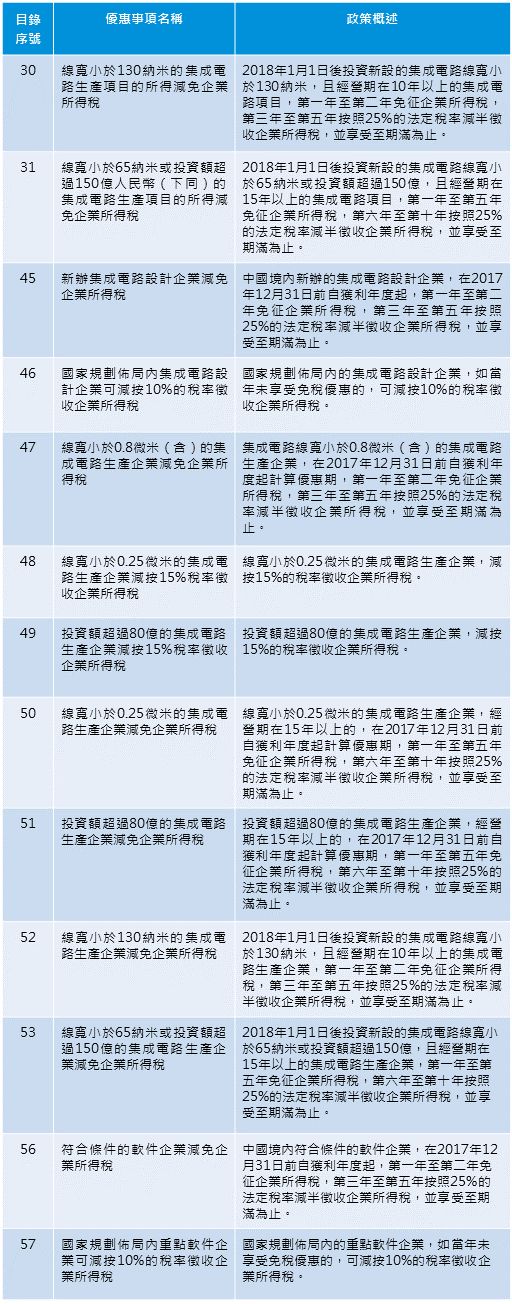

涉及軟件、集成電路企業的13項優惠

KPMG觀察

在大陸近期簡政放權的改革環境下,原本稅務機關的行政審批責任,已轉變為由企業「自我判斷、自行申報、自留備查」的管理模式,相較之下,企業將承擔比以往更多的稅務風險,在此,我們特別提醒企業在享受政策的同時也須做好涉稅風險管理,以因應大陸稅收徵管改革所帶來的新挑戰。

林嘉彥 執行副總

潘美紅 副總