五部委:八類服貿減稅全國推廣 五部委:八類服貿減稅全國推廣

五部委:八類服貿減稅全國推廣

2018/06/22

中國大陸繼2016年在15個服務貿易創新發展試點地區推行減稅,符合條件的企業可享受15%企業所得稅優惠政策,根據大陸國務院於2017年8月所發佈的《關於促進外資增長若干措施的通知》(國發【2017】39號),提及將制定一系列財稅支持政策,以引導更多外資投入高技術、高附加值服務業,其中包括將技術先進型服務企業所得稅優惠政策推廣到全國範圍實施。近日,大陸財政部等五部委聯合簽發《關於將服務貿易創新發展試點地區技術先進型服務企業所得稅政策推廣至全國實施的通知》(財稅【2018】44號),進一步將15個服務貿易創新發展試點地區執行的政策在全國範圍推廣,並自2018年1月1日起實施。

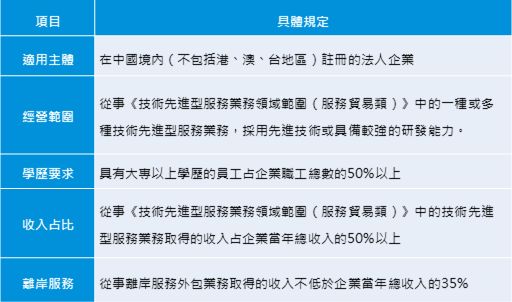

同時符合五大條件

技術先進型服務業務領域範圍(服務貿易類)

技術先進型服務企業V.S.高新技術企業

KPMG觀察

相較於高新技術企業資格,在企業所得稅優惠方面,技術先進型服務企業也同樣享有40%的減稅力度,但兩者在技術領域以及認定條件上存在明顯差異,服務貿易企業的核心資產主要為員工,故不要求專利、研發費用投入等硬性指標,同時配合大陸近年來鼓勵企業走出去的外向發展策略,因此特別強調企業離岸服務的收入占比。此外,對於符合財稅【2016】36號文相關規定的跨境業務,還可以適用增值稅零稅率的政策,值得企業特別關注。

作者

林嘉彥 執行副總

潘美紅 副總