e-Tax alert 109- 海關緝私條例暨關稅法修正案三讀通過

e-Tax alert 109- 海關緝私條例暨關稅法修正案三讀通過

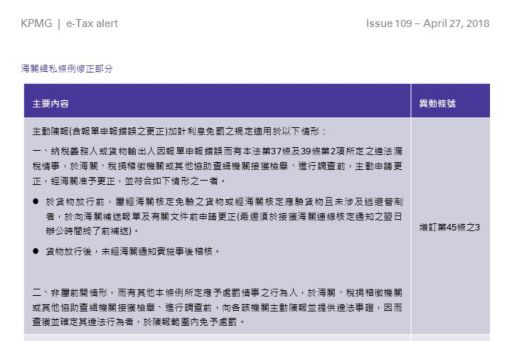

民國107年4月13日立法院三讀通過「海關緝私條例」暨「關稅法」部分條文修正案,增訂並放寬主動陳報(含報單申報錯誤之更正)加計利息免罰的措施以及刪除部分違章情節的最低罰鍰倍數標準,茲將修正重點列示說明如下:

焦點

民國107年4月13日立法院三讀通過「海關緝私條例」暨「關稅法」部分條文修正案,增訂並放寬主動陳報(含報單申報錯誤之更正)加計利息免罰的措施以及刪除部分違章情節的最低罰鍰倍數標準,茲將修正重點列示說明如下:

KPMG 觀察

本次「海關緝私條例」及「關稅法」修正案,參照稅捐稽徵法第48條之1規定,增訂主動陳報(含報單申報錯誤之更正)加計利息免罰之措施,並依據納稅者權利保護法及行政罰法揭示之裁罰意旨刪除法定最低罰鍰倍數標準,均屬對納稅者有利的修訂。惟因關稅之課徵並不適用於稅捐稽徵法,因此對於已裁處之未確定案件,尚無依據該法第48條之3規定,適用裁處前或裁處時(包括行政救濟程序之決定或判決)有利於納稅義務人之裁罰規定,而可能仍須依據行政罰法第5條之規定,適用「最初裁處時」之法律,並無修正後較低裁罰倍數之適用。

此外,雖關稅於貨物放行6個月後視為業經核定,惟核課期間屬實體事項,並非程序事項,故進口貨物稅及營業稅等海關代徵稅捐適用之核課期間仍為5年。納稅者對於該等稅捐如因報單申報錯誤而涉及稅捐短漏,可依法辦理更正補報繳俾適用加計利息免罰之措施。

作者

陳志愷執業會計師

施淑惠副總經理

林陣蒼律師

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。