e-Tax alert 106- 財政部核釋「營利事業列報商譽之認定原則及證明文件」

e-Tax alert 106- 財政部核釋「營利事業列報商譽之認定原則及證明文件」

財政部於本(107)年3月30日以台財稅字第10604699410號令,核釋公司進行合併或收購核認商譽之要件及不得認列之情形、商譽之計算及「併購之合理商業目的」、「併購成本」及「可辨認淨資產公允價值」之證明文件。

焦點

財政部於本(107)年3月30日以台財稅字第10604699410號令,核釋公司進行合併或收購核認商譽之要件及不得認列之情形、商譽之計算及「併購之合理商業目的」、「併購成本」及「可辨認淨資產公允價值」之證明文件,茲將本令釋重點列示如下:

KPMG 觀察

商譽之攤銷費用於稽徵審查實務上,大致可分為相關評價資料提示不完全或不健全即全數不予認定,到容許事後補評,再到依評核情形予以審認一定比率金額商譽等階段,其間財政部並針對先收購股權後合併及非屬合併之「事業」收購得否認列商譽之案情發布解釋。本則解釋,可謂彙總商譽認定之相關規範並梳理相關應檢附文件資料及說明等事項,以符合納稅者權利保護法對人民程序保障之落實,期能臻於租稅之公平合理並避免爭議。

本解釋首先明確商譽認定應符合之要件,並舉出其不得認列之情形,其中最重要者為所為之併購交易需具有合理商目的,亦即不能有藉併購法律形式之虛偽安排以規避或減少納稅義務之情事。而企業依適用之會計準則規定不得認列商譽者,稅務申報上亦不會有商譽之費用攤銷,因此企業併購交易在會計處理上若屬共同控制下之組織重組而採用帳面價值法者,縱使以公允價值為交易對價,由於其超出之金額於併購取得之一方屬權益調整(即股東投資成本收回),故不能認列攤銷商譽。

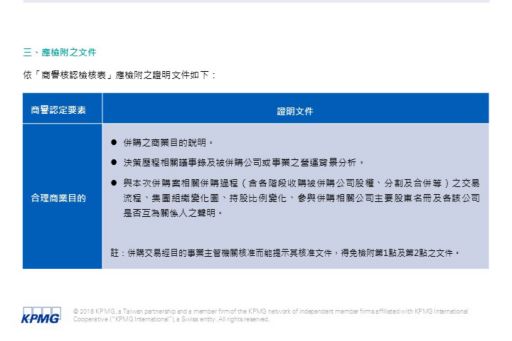

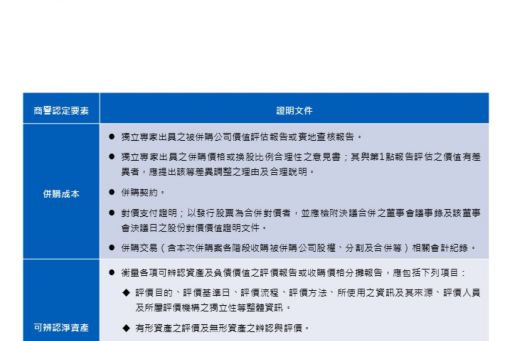

需注意企業在申報商譽費用攤銷時,應提示併購之合理商業目的、併購成本及可辨認淨資產公允價值之證明文件與說明,並依規定格式填附「商譽核認檢核表」,其中如為非屬合併之「事業」收購,並應具備「能經營管理之活動及資產組合」之組成業務之投入、處理過程及產出3要素之證據資料。

由於本解釋使商譽之規範已臻完備,而稽徵機關於商譽審理上,如遇應補正情事,應敘明具體明確理由及應補正資料與文件,不再像過去即全數不予認定或協商認定一部分金額,故企業對於商譽爭議事件處理,已從過去事後的爭議解決,發展為更著重在事前的如何準備預防,及於審核過程中的如何做好對應。企業應掌握此一修法趨勢,以維護權益。

作者

陳志愷 執業會計師

施淑惠 副總經理

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。