e-Tax alert 103- 三讀通過所得稅稅改法案之重點及影響觀察

e-Tax alert 103- 三讀通過所得稅稅改法案之重點及影響觀察

鑒於兩稅合一稅額設算扣抵制度過於複雜、內資個人股利稅負較重、內外資股利稅負差異過大,並為進一步合理調整綜所稅、營所稅及未分配盈餘稅之稅率結構及簡化稅制、減輕薪資所得者及中低所得者稅負,財政部前提出所得稅稅改之「所得稅法」部分條文修正草案,業經立法院於本(107)年1月18日三讀通過。茲將其重點列示說明如下:

焦點

我國居住者個人(內資個人)之股利所得綜合所得稅

- 取消兩稅合一之稅額設算扣抵制。

- 課稅方式按以下二者擇優適用:

- 合併計稅稅額設算抵減:獲配之股利併計綜合所得總額以適用一般稅率結構,並按獲配股利之8.5%設算可抵減之稅額,惟每一申報戶合計可抵減稅額以8萬元為限。

- 分開計稅合併申報:獲配之股利不併計綜合所得總額,而按28%之稅率分開計算應納稅額後,合併辦理申報。

非我國居住者(外資)之股利所得扣繳稅

- 調高外資股利所得扣繳率1%,即由20%調整為21%。

- 取消非我國居住者(非我國境內居住之個人及總機構在我國境外之營利事業)獲配股利之未分配盈餘加徵稅額抵繳之適用。

營利事業所得稅(營所稅)

- 稅率由17%調高至20%。但課稅所得額未超過50萬元之營利事業,採107年度、108年度及109年度起適用稅率分別為18%、19%及20%之分年調整方式。

- 未分配盈餘加徵營所稅稅率由10%調降為5%。

- 取消股東可扣抵稅額帳戶之設置、記載、計算及分配。

- 營利事業獲配其他營利事業分配之股利,仍維持現行全數不計入所得額課稅之方式。

- 非營利機構獲配其他營利事業分配之股利,因無盈餘再分配之股東課稅情形,故取消不計入所得額之適用。因此對於不符合免稅標準之非營利機構,其獲配之股利將課徵營利事業所得稅。

- 獨資合夥組織採穿透課稅方式,即不課徵營所稅,其所得直接歸課獨資資本主或合夥人綜所稅。

綜合所得稅(綜所稅)

- 刪除綜合所得淨額超過1,000萬元部分適用45%稅率級距,最高級距稅率回復40%。

- 調高四項扣除額:標準扣除額提高3萬元,由9萬元調整為12萬元,有配偶者加倍扣除;薪資所得特別扣除額及- - 身心障礙特別扣除額各提高7.2萬元,由12.8萬元調整為20萬元;幼兒學前特別扣除額提高9.5萬元,由2.5萬元調整為12萬元。

本次三讀通過之所得稅稅改法案,其施行日期訂定如下:

- 內資個人股利所得綜合所得稅及綜合所得稅:自107年1月1日起施行,即於108年申報107年度綜合所得稅開始適用。

- 外資股利所得扣繳稅:其中扣繳稅率提高部分,自107年1月1日起適用;取消未分配盈餘加徵稅額抵繳部分,考量該稅額之課徵較營所稅落後一年,故自108年1月1日起適用。

- 營利事業所得稅:其中稅率調整及獨資合夥課稅新制部分,自申報107年度之營所稅或未分配盈餘加徵營所稅適用;取消股東可扣抵稅額帳戶及非營利機構取消股利不計入所得額部分,為配合股利所得課稅新制施行,自107年1月1日起適用。

KPMG 觀察

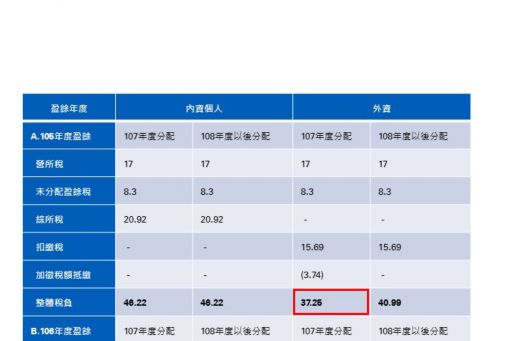

由於截至105年度之盈餘已加徵稅款,故將面臨是否於107年度分配之抉擇;而對於106年度及稅改後自107年度起之盈餘,則面臨是否不於次一年度分配而加徵稅款之抉擇。茲假設105年度稅前淨利100,分別於107及108年度以後分配(加徵後分配),以及106及107年度稅前淨利均為100,分別於107及108年度以後分配(未加徵分配),或於108及109年度以後分配(加徵後分配),將內資個人(假設適用一般綜所稅稅率為40%,於股利課稅新制下選擇適用分開計稅之稅率28%)及外資之整體稅負影響,列示如下頁表格:

根據以上分析,本次三讀通過之所得稅稅改法案可有如下觀察:

對以内資為主之企業,截至105年度之盈餘不論於107年度或108年度以後分配,均適用新制,故整體稅負相同。而106年度及107年度起之盈餘,因不論是否加徵稅款均適用股利所得課稅新制,故於次一年度分配不加徵稅款,整體稅負較低。

對以外資為主之企業,截至105年度之盈餘於107年度分配尚有半數稅額抵繳之適用,故整體稅負較108年度以後分配低。而106年度及107年度起之盈餘,因加徵之稅款已無稅額抵繳之適用,故於次一年度分配不加徵稅款,整體稅負較低。

若不考慮股東之股利稅負,盈餘加徵稅款保留不分配,稅改前之整體稅負為25.3%(=17%+83%×10%),稅改後為24%(=20%+80%×5%)。

外資股東居住國若與台灣簽訂有租稅協定,仍可適用所定之股利上限稅率,不受扣繳稅率提高之影響。

對於中低股利所得者,另有合併計稅稅額設算抵減之選擇適用。

作者

陳志愷 執業會計師

施淑惠 副總經理

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。