e-Tax alert 101 - 財政部發布得免送交「集團主檔報告」及「國別報告」之避風港標準

e-Tax alert 101 -財政部發布得免送交「集團主檔報告」及「國別報告」之避風港標準

台灣財政部參酌OECD發佈之BEPS行動計畫13「移轉訂價文據及國別報告」成果報告,於2017年11月13日修正發布營利事業所得稅不合常規移轉訂價查核準則(以下簡稱TP查準)部分條文,增訂跨國企業集團在台灣境內有營利事業成員(含最終母公司)者應送交「集團主檔報告」(Master File)及「國別報告」(Country-by-Country Report),並自106年度營利事業所得稅結算申報案件適用。為兼顧跨國企業集團製作移轉訂價文據之遵循成本,該部參考國際做法、台灣國情及外界意見,於12月11日發佈跨國企業集團在台灣得免送交「集團主檔報告」及「國別報告」之避風港標準。

焦點

台灣財政部參酌OECD發佈之BEPS行動計畫13「移轉訂價文據及國別報告」成果報告,於2017年11月13日修正發布營利事業所得稅不合常規移轉訂價查核準則(以下簡稱TP查準)部分條文,增訂跨國企業集團在台灣境內有營利事業成員(含最終母公司)者應送交「集團主檔報告」(Master File)及「國別報告」(Country-by-Country Report),並自106年度營利事業所得稅結算申報案件適用。

為兼顧跨國企業集團製作移轉訂價文據之遵循成本,該部參考國際做法、台灣國情及外界意見,於12月11日發佈跨國企業集團在台灣得免送交「集團主檔報告」及「國別報告」之避風港標準。

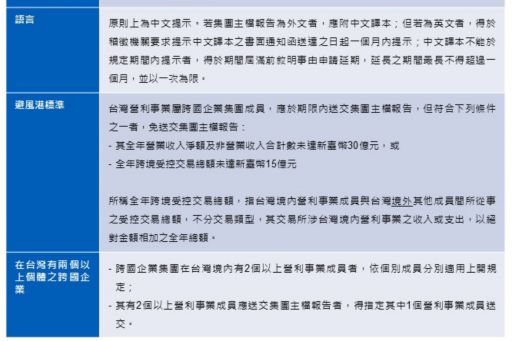

集團主檔報告避風港標準

集團主檔報告 (Master File)避風港標準檢視圖示

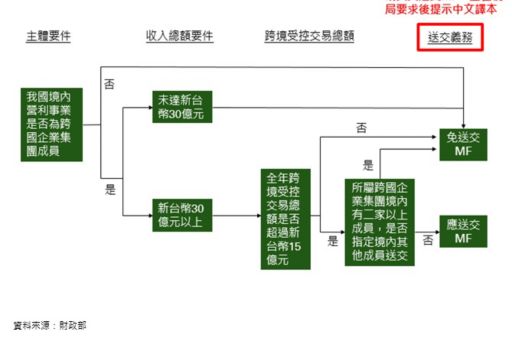

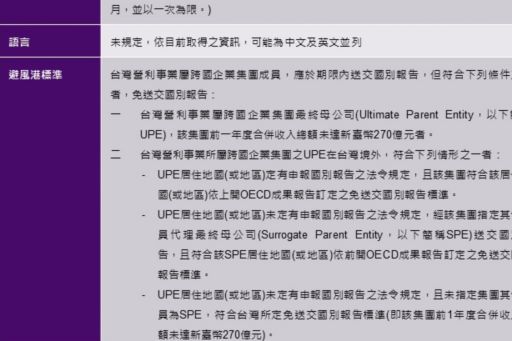

國別報告避風港標準

國別報告 (Country-by-Country Report)避風港標準檢視圖示 (一 )

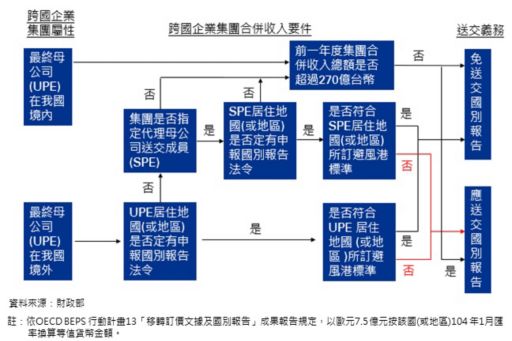

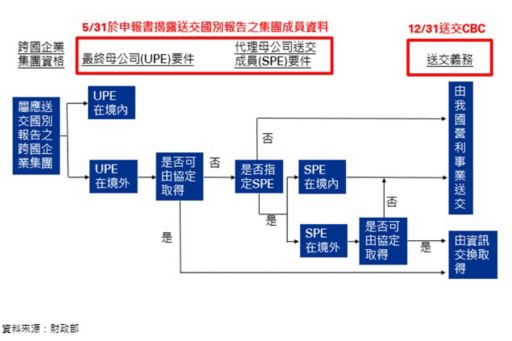

營利事業送交國別報告 (Country-by-Country Report)方式圖示(二)

KPMG觀察

就台商跨國企業而言,應特別注意就算無須備置國別報告,但因集團主檔報告之門檻較低,仍有可能不符合集團主檔報告之避風港標準而須準備集團主檔報告。此外,除台灣規定外亦須注意其他營運國集團主檔報告之避風港門檻與申報時限、語言及格式規定,例如:越南(會計年度結束日後90日內)、印尼(會計年度結束後4個月內),皆早於台灣。

就外商在台企業而言,因為集團主檔報告中所涵蓋之資訊是以集團整體角度出發,因此實務上通常為集團總部備置,因此建議外商在台子公司應盡早向總公司提醒台灣法令之規定。

KPMG BEPS行動計畫專案服務團隊

丁傳倫 執行副總經理

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。