e-Tax alert 96 - 台灣財政部發布移轉訂價查準條文修正草案

e-Tax alert 96 - 台灣財政部發布移轉訂價查準條文修正草案

台灣財政部因應國際反避稅趨勢,提升課稅資訊透明度,於2017年7月27日公布《營利事業所得稅不合常規移轉訂價查核準則》(簡稱《TP查準》)部分條文修正草案。導入經濟合作暨發展組織 (以下簡稱OECD) 之稅基侵蝕及利潤移轉(以下簡稱BEPS) 行動計畫13之移轉訂價三層文據架構。預計將於2017年度營利事業所得稅結算申報案件開始適用。

焦點

台灣財政部因應國際反避稅趨勢,提升課稅資訊透明度,於2017年7月27日公布《營利事業所得稅不合常規移轉訂價查核準則》(簡稱《TP查準》)部分條文修正草案。導入經濟合作暨發展組織 (以下簡稱OECD) 之稅基侵蝕及利潤移轉(以下簡稱BEPS) 行動計畫13之移轉訂價三層文據架構。預計將於2017年度營利事業所得稅結算申報案件開始適用。

移轉訂價三層文據架構主要修正方向為:

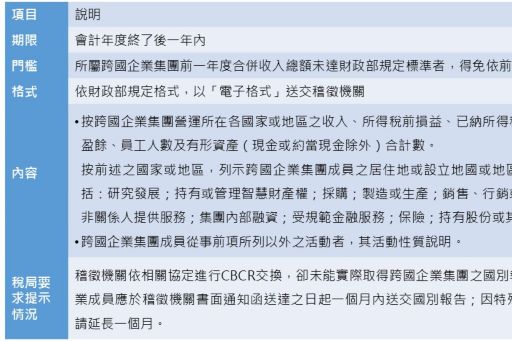

--增訂國別報告(County-by-Country Report,以下簡稱CBCR) 相關規定,包括應送交主體、期限、該報告涵蓋之成員及內容等,俾利稽徵機關評估其藉不合常規之受控交易規避我國稅負之風險。(修正條文第22條之一)

--增訂集團主檔報告(Master File,以下簡稱MF)之相關規定,包括應送交主體、期限及該報告之內容等。(修正條文第21條之一)

--配合上述新增文據規定,增訂跨國企業集團之我國營利事業成員應併同揭露最終母公司及代理最終母公司送交國別報告之成員相關資料。(修正條文第21條)

--參酌BEPS行動計畫13對「本國事業文檔Local File」規定內容,修正台灣移轉訂價報告應包括內容。(修正條文第22條)

《TP查準》部分條文修正草案主要內容概述如下:

國別報告

應依規定撰擬或送交集團當年度國別報告之成員

台商最終母公司

中華民國境內之營利事業為跨國企業集團之最終母公司

外商在台關係企業

跨國企業集團之最終母公司在中華民國境外,其在中華民國境內之營利事業成員,有下列情形之一者:

- 依最終母公司之居住地國或地區法令規定不須申報國別報告;

- 最終母公司向其居住地國或地區申報國別報告,但該國或地區於國別報告送交期限前,未與我國簽署得進行國別報告資訊交換之相關協定;

- 最終母公司向其居住地國或地區申報國別報告,且該國或地區與我國已簽署得進行國別報告資訊交換之相關協定,但稽徵機關無法依相關協定實際取得國別報告。

該集團在中華民國境內有二個以上之成員者,得指定其中一個成員送交,並通知該成員及副知其餘成員所在地稽徵機關。

KPMG觀察

集團企業需盡早確定CBCR申報公司為何。尤其是外商在台公司需判斷集團申報CBCR之公司之居住國是否與台灣有簽署租稅協定或其他稅務資訊交換協定,俾利判斷在台公司是否需向台灣稽徵機關申報CBCR。

跨國集團以代理母公司成員送交報告,在台關係企業免送交報告情況

跨國企業集團指定其中一成員代理最終母公司(以下簡稱代理母公司送交成員)送交國別報告者,該成員如在中華民國境外且符合下列各款規定,其在中華民國境內之營利事業成員得免向所在地稽徵機關送交該報告:

- 代理母公司送交成員之居住地國或地區要求申報該集團之國別報告。

- 前項居住地國或地區於規定國別報告送交期限前,與我國簽署包括得進行國別報告資訊交換之相關協定,且稽徵機關得依相關協定實際取得國別報告。

- 已依第21條規定(稅報揭露通知)揭露該集團之最終母公司及代理母公司送交成員相關資料。

最終母公司

係指跨國企業集團符合下列各規定之成員:

- 直接或間接持有該集團其他成員之一定股權,致依其居住地國或地區編製財務報導目的依循之一般會計原則規定,或其股權如於居住地國或地區公開證券交易市場交易,依該公開證券交易市場交易應遵循之財務報告編製規定,應編製合併財務報表者。

- 未被該集團其他成員直接或間接持有符合前項規定之股權者。

國別報告成員

指符合下列各款情形之一者:

- 依最終母公司居住地國或地區之法規或基於編製財務報導目的依循之一般會計原則規定,應納入編製合併財務報表範圍之營利事業。未納入前項編製合併財務報表範圍, 但最終母公司之股權如於居住地國或地區公開證券交易市場交易,依該公開證券交易市場交易應遵循之財務報告編製規定,應納入編製合併財務報表標準之營利事業。

- 僅因規模或重要性因素考量而未納入前二項編製合併財務報表範圍之營利事業。

- 符合前三項規定之營利事業,基於編製財務報導、法規、稅務申報或內部管理控制目的,應單獨編製財務報表之常設機構。

國別報告申報相關規定

KPMG觀察

CBCR門檻預計將參酌OECD建議之7.5億歐元換算台幣,國別報告內容與涵蓋對象之要求與OECD建議及國際趨勢一致,上述要求資料將以表格方式呈現,並以電子格式送交,企業應及早開始準備。

國別報告稅報揭露通知

- 對象

營利事業為跨國企業集團之成員者

- 期限

於辦理所得稅結算申報時

- 內容

揭露最終母公司或集團代理最終母公司送交國別報告成員之相關資料。

KPMG觀察

只要是跨國公司成員,於結算申報時(次年5月前)即需揭露送交CBCR之成員資料。

資訊交換機制

有鑑於公司未必知道依相關租稅協定或稅務資訊交換協定「實際」取得國別報告之實務狀況,財政部將於CBCR送交期限前公告無法進行有效資訊交換之國家或地區參考名單。

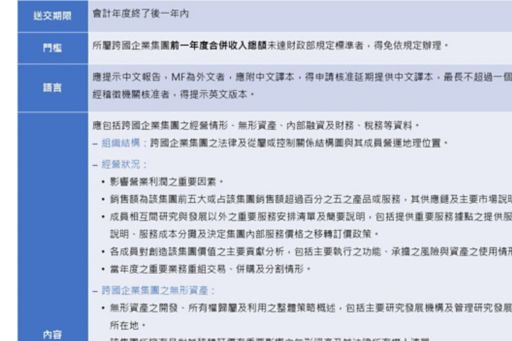

集團主檔報告

KPMG觀察

相較於CBCR可透過稅務資訊交換機制提供予各國稅捐稽徵機關,目前各國稅局通常透過要求在地公司於固定期限或於查核時單獨提示MF。此外,各國針對MF所設避風港門檻也不盡相同。

台灣係要求於會計年度終了前符合資格者皆須提示,且報告為外文者需提供中文譯本。影響公司範圍將視財政部後續公告之避風港門檻。

MF係從集團角度出發且涉及議題通常為移轉訂價複雜議題如無形資產與價值鏈。跨國企業須確認MF所揭露之資料與其他移轉訂價報告及查核過程對稅局說明立場是否一致。

移轉訂價報告

因應OECD行動計畫13中提出之本國事業檔案報告(Local File)建議內容,根據《TP查準》條文修正草案,將來台灣移轉訂價報告內容之要求將與OECD建議內容大致一致。茲列示舊規定與新規定之差異處如下:

企業綜覽

企業所採行商業策略之詳細說明、產業及經濟情況分析、主要競爭對手,並說明當年度或上年度是否參與企業重組或無形資產移轉交易及所受影響。

企業集團組織及管理結構

包括管理架構及組織結構圖、管理報告呈交之個人及其主要辦公處所所在地國或地區資料等。

受控交易之彙整資料:更明確列出所需揭露資料

- 主要交易類型之說明及背景介紹。

- 各類型受控交易之參與人及相互間關係。

- 按各類型受控交易之他方交易人所屬國家或地區,分別列示交易金額。

- 所簽訂之集團內部重要協議影本。

受控交易分析

- 受控交易各參與人之功能及風險分析,包括當年度與上年度異動分析。

- 與其他國家或地區就受控交易簽署之單邊預先訂價協議及其他涉跨國所得分配之預先核釋影本。

罰則

營利事業未依規定送交或提示之文據為關係其所得額之資料、文件者,稽徵機關得依稅捐稽徵法第四十六條規定辦理。

稅捐稽徵法第四十六條:「拒絕稅捐稽徵機關或財政部賦稅署指定之調查人員調查,或拒不提示有關課稅資料、文件者,處新臺幣三千元以上三萬元以下罰鍰。」

KPMG觀察

本修正草案之方向符合國際趨勢與大眾預期,新增之報告內容與OECD BEPS 行動計畫13建議之三層移轉訂價文據內容大致相符。然而,對企業的具體影響範圍,尚待財政部公布避風港門檻而定。

未來跨國企業稅務資訊將更加透明,稅局將更能掌握集團控股架構、利潤配置、實質營運與繳稅情況,進一步增加集團在全球移轉訂價方面查核風險。此外公司亦需注意是否有其他反避稅措施之影響,如受控外國公司(CFC)與實質管理處所(PEM)條款。稅局將有更多資訊可交叉比對並進一併查核海外公司是否為CFC或PEM。有鑑於此,跨國企業需特別注意揭露與各國稅局之各式資料,其描述之立場相互間是否一致。

新移轉訂價文據要求預計將於2017年會計年度開始適用,企業應立即評估可能影響與因應策略,建議行動如下:

KPMG BEPS行動計畫專案服務團隊

丁傳倫 執行副總

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。