e-Tax alert 91 - 中國反避稅最新進展-2號文升級版已出台

e-Tax alert 91 - 中國反避稅最新進展-2號文升級版已出台

繼2016年6月29日發佈《關於完善關聯申報和同期資料管理有關事項的公告》(國家稅務總局公告2016年第42號)之後,大陸國家稅務總局於2017年3月28日印發《特別納稅調查調整及相互協商程序管理辦法》(國家稅務總局公告2017年第6號,以下簡稱6號文),整合大量現行法規以及最新查核實務,顯示未來大陸在轉讓定價的查核範圍將更明確、廣泛,新辦法將自2017年5月1日開始實施。

焦點

6號文主要內容

6號文主要融合以下方面之內容:1)BEPS行動計畫;2)《特別納稅調整實施辦法(試行)》(國稅發【2009】2號);3)《國家稅務總局關於加強轉讓定價跟蹤管理有關問題的通知》(國稅函【2009】188號);4)《國家稅務總局關於強化跨境關聯交易監控和調查的通知》(國稅函【2009】363號);5)《國家稅務總局關於特別納稅調整監控管理有關問題的公告》(國家稅務總局公告2014年第54號);6)《國家稅務總局關於企業向境外關聯方支付費用有關企業所得稅問題的公告》(國家稅務總局公告2015年第16號)等。

特別納稅調查及調整

-- 企業自行調整補稅

- 按基準利率加收利息:企業於收到特別納稅調整風險提示,或者發現自身存在特別納稅調整風險的,可以自行調整補稅,企業自行調整補稅且主動提供同期資料等有關資料,或者按照有關規定不需要準備同期資料但根據稅務機關要求提供其他相關資料的,其2008年1月1日以後發生交易的自行調整補稅按照基準利率加收利息,不再另外加收5個百分點。

- 不免除特別納稅調查調整權:對於做出自行調整的企業,稅務機關保留實施特別納稅調查及調整的權力。

-- 重點關注具有以下風險特徵的企業

- 關聯交易金額較大或者類型較多

- 存在長期虧損、微利或者跳躍性盈利

- 低於同行業利潤水準

- 利潤水準與其所承擔的功能風險不相匹配,或者分享的收益與分攤的成本不相配比

- 與低稅國家(地區)關聯方發生關聯交易

- 未按照規定進行關聯申報或者準備同期資料

- 從其關聯方接受的債權性投資與權益性投資的比例超過規定標準

- 由居民企業,或者由居民企業和中國居民控制的設立在實際稅負低於12.5%的國家(地區)的企業,並非由於合理的經營需要而對利潤不作分配或者減少分配

- 實施其他不具有合理商業目的的稅收籌劃或者安排

-- 單一功能業務的企業

- 保持合理利潤:企業為境外關聯方從事來料加工或者進料加工等單一生產業務,或者從事分銷、合約研發業務,原則上應當保持合理的利潤水準。

- 虧損年度特殊規定:上述企業如出現虧損,無論是否達到《國家稅務總局關於完善關聯申報和同期資料管理有關事項的公告》(國家稅務總局公告2016年第42號)中的同期資料準備標準,均應當就虧損年度準備同期資料本地文檔。

- 實施特別納稅調整:若上述企業承擔由於決策失誤、開工不足、產品滯銷、研發失敗等原因造成的應當由關聯方承擔的風險和損失的,稅務機關可以實施特別納稅調整。

無形資產

-- 收益分配原則

判定企業及其關聯方對無形資產價值的貢獻程度及相應的收益分配時,應當全面分析企業所屬企業集團的全球營運流程,充分考慮各方在無形資產開發、價值提升、維護、保護、應用和推廣中的價值貢獻,無形資產價值的實現方式,無形資產與集團內其他業務的功能、風險和資產的相互作用。

-- 可以全額實施特別納稅調整的情況

- 與經濟利益不匹配:企業與其關聯方轉讓或者受讓無形資產使用權而收取或者支付的特許權使用費,應當與無形資產為企業或者其關聯方帶來的經濟利益相匹配。未帶來經濟利益,且不符合獨立交易原則的,稅務機關可以按照已稅前扣除的金額全額實施特別納稅調整。

- 僅擁有無形資產所有權:企業向僅擁有無形資產所有權而未對其價值創造做出貢獻的關聯方支付特許權使用費,不符合獨立交易原則的,稅務機關可以按照已稅前扣除的金額全額實施特別納稅調整。

- 企業融資上市活動:企業以融資上市為主要目的在境外成立控股公司或者融資公司,僅因融資上市活動所產生的附帶利益向境外關聯方支付特許權使用費,不符合獨立交易原則的,稅務機關可以按照已稅前扣除的金額全額實施特別納稅調整。

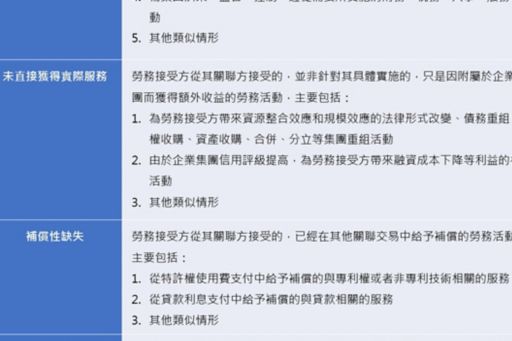

非受益性關聯勞務

企業向其關聯方支付非受益性勞務的價款,稅務機關可以按照已稅前扣除的金額全額實施特別納稅調整。

KPMG觀察

大陸國家稅務總局在2014年7月份發佈《關於對外支付大額費用反避稅調查的通知》,清查企業向境外關聯方支付服務費和特許權使用費的情況,據不完全統計,該文發佈後各地查補稅款有近10億人民幣,自此之後境外關聯支付持續成為稅務查核重點。面對日益嚴格的稅務監管環境,我們在此建議跨國集團企業可以通過真實性、必要性、受益性、價值創造性、重複性、補償性等六大測試進行稅務自查,也可以結合第三方專業機構進行外部稽核,以因應前所未有的稅務查核挑戰。

KPMG中國稅務諮詢小組

葉維惇執業會計師

林嘉彥執行副總

潘美紅副總經理

e-Tax alert

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。