BEPS 15項行動計劃介紹

BEPS 15項行動計劃介紹

KPMG 提供 OECD BEPS 計畫成立背景、15項計畫內容及時程規劃等相關介紹。

背景及現況

過去國際租稅規範偏重於消弭跨境交易可能衍生之雙重課稅議題,某些國家也以優惠稅制吸引投資。然而近年來各國因財政壓力,加上媒體報導大型跨國企業顯著偏低之有效稅率,各國政府、稅捐機關與社會大眾日益關注跨國企業利用國際租稅規範之漏洞以及各國稅制之不一致,巧妙地將原先應歸屬某特定轄區之利潤移轉至低稅率轄區,甚至創造「不屬於任何國家」的公司利潤,以達到集團稅負極小化之情況。此種安排不僅侵蝕各國稅基,亦造成大型企業有能力利用租稅安排降低成本,而中小型企業較無能力從事該等安排之不公平競爭。

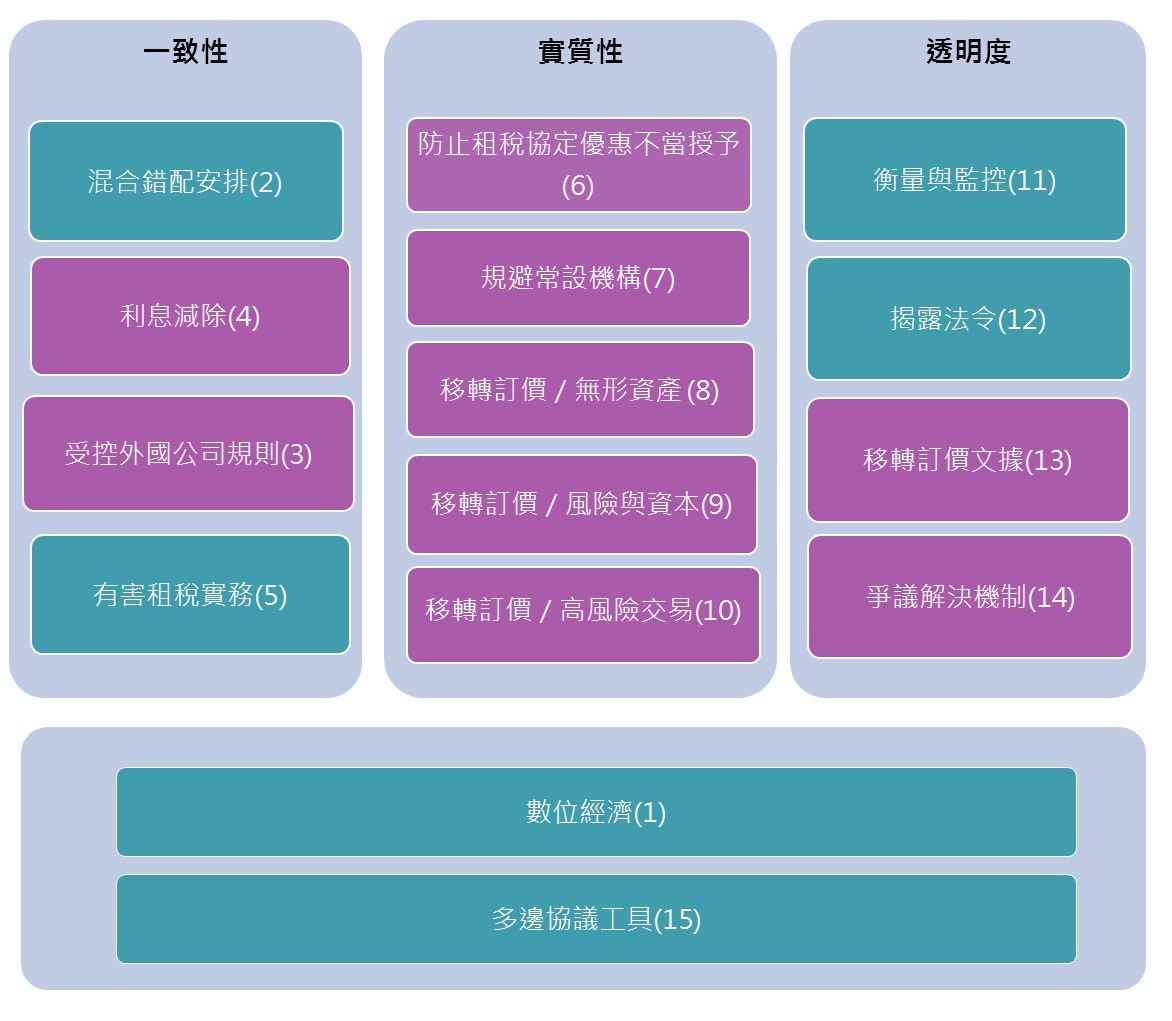

因此,經濟合作暨發展組織 (Organisation for Economic Co-operation and Development,OECD)應20國集團(G20)要求於2013年2月發佈「稅基侵蝕與利潤移轉報告」(Base Erosion and Profit Shifting Project,下稱BEPS報告),並於同年7月於G20財金首長會議發布該項報告之15項行動計畫,獲得當年G20高峰會各國領袖支持,正式啟動全球協力合作以使國際租稅系統現代化。其希望透過聚焦在一致性、實質性及透明度三大需求,建立新的國際租稅規範,達成避免雙重不課稅之目標:

OECD以非常具企圖心之時程表預計於2014年9月、2015年9月及2015年底前分階段完成各行動計畫報告,提交當年度G20財金首長會議審議。

目前共有44個國家參與BEPS 專案之研究與討論,包括34個OECD會員國、G20中未加入OECD之8個國家及正在進行申請加入OECD會員之哥倫比亞及拉脫維亞。行動計畫主要由OECD財政事務委員會之附屬單位組成工作小組就個別計畫進行研究與意見之收集。

此外,OECD透過各種全球與區域性租稅或移轉訂價論壇廣泛徵詢開發中國家意見,並利用網路直播、會議對談、發佈報告草稿等方式徵詢企業、工商代表、學術團體、非政府組織等公眾意見。台灣係以參與論壇方式進行交流並提供意見。

15項行動計畫

OECD BEPS 15項行動計畫,主要希望達成以下目標:

- 解決數位經濟之稅務議題

- 建立企業所得稅之國際一致性

- 恢復國際標準之效果及利益

- 確保透明度同時促進提升確定性及可預測性

- 快速實行措施之需求

各項計畫內容簡述如下:

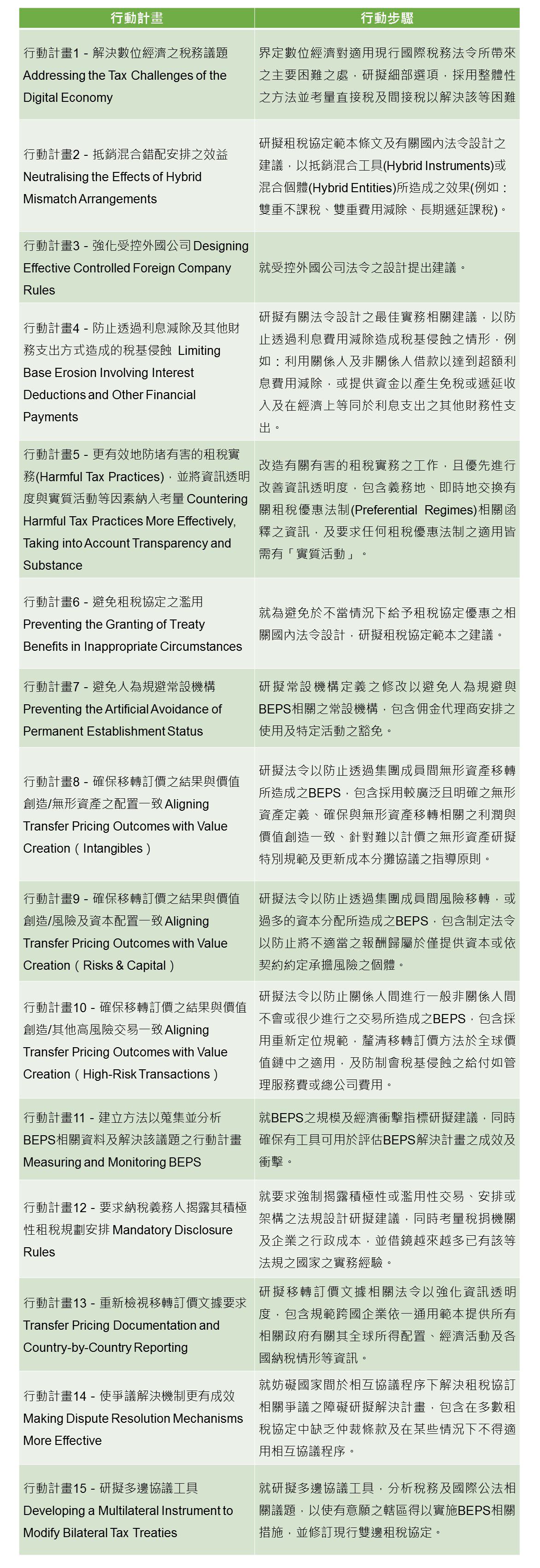

15項行動計畫及行動步驟

基本上,BEPS行動計畫希望透過完整及協調一致之方法,修正現行國際租稅法令,以防堵非故意之法令漏洞所造成之雙重不課稅結果。BEPS專案預期將對影響國內法之制訂及租稅協定之談簽帶來實質影響。

目前OECD已發布各行動計畫之最終報告,各國已著手立法實施該等建議,企業應及早準備因應。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.