Şirket değerlemelerinde kompleks sermaye yapıları

Şirket değerlemelerinde kompleks sermaye yapıları

Kompleks sermaye yapıları hissedarlarına sağladığı çeşitli fırsatlar ve haklar sebebi ile şirketler tarafından yaygın olarak kullanılır. Özellikle Girişim Sermayesi (Venture Capital-VC) ve Özel Sermaye (Private Equity-PE) yatırımları alan şirketler arasında kompleks sermaye yapıları sık görülür. Hisse senetleri çeşitleri ve buna bağlı ortaya çıkan sermaye yapıları hakkında merak edilenleri derledik.

Özel sermaye ve girişim sermayesi dünyasında yatırımcılar adi hisse senetlerinin yanı sıra genellikle adi hisselere dönüştürülebilen ve/veya çıkış durumunda likidite etme imtiyazı sağlayan dönüştürülebilir imtiyazlı hisseleri ellerinde tutar.

Tek tip hisseli şirketlere kıyasla farklı tür hisse senetlerinden oluşan sermaye yapıları, hissedarlarına sağladığı bazı avantajların yanında herhangi bir nedenle (transfer fiyatlaması için, finansal raporlama amaçlı, vergisel amaçlı) hisse değerlemesi söz konusu olduğunda önemli zorlukları da beraberinde getirir. Değerlemeleri farklı ve daha karmaşıktır. Bu sebeple dikkat edilmesi gerekir.

Kompleks sermaye yapısına sahip şirketlerin değerleme detayına geçmeden önce genel olarak imtiyazlı ve adi hisse senetleri arasındaki farklara değinmek faydalı olur.

Adi ve imtiyazlı hisse senetleri

Sahibine sağladığı hak ve faydalar çerçevesinde hisse senetleri iki ana grupta sınıflandırılır: adi hisse senetleri (common stocks) ve imtiyazlı hisse senetleri (preferred stocks).

İmtiyazlı hisse senetleri, temettü ödemelerinde ve şirketin varlıklarının tasfiyesinden elde edilecek kaynağın dağıtımında adi hisse senedi sahiplerine kıyasla önceliğe sahiptir. Bunun yanı sıra, adi hisse senedi sahiplerine temettü ödenmesi garanti edilmez ve döneme göre dalgalanabilir. İmtiyazlı hisse senedi, sahiplerine belirli bir düzende sabit getirili veya öncelikli temettü ödemesi garanti eder.

İmtiyazlı hisse senetleri, adi hisse senedi ile tahvil karışımı özellikler taşıyan hibrit bir menkul kıymet türüdür. Hisse senedi olmasının sebebi adi hisse senetlerinde olan ortaklık hakkının olmasıdır. Tahvillere benzemesinin sebebi ise önceden belirlenmiş sabit bir kar payı ödemesini içermesi ve temettü ödemesi ve tasfiye gibi konularda sahibine bir takım öncelikler tanınmasıdır.

Türkiye’de imtiyazlı hisse senetleri

İmtiyazlı hisse senedi türü, gelişmiş piyasalarda sıkça kullanılırken Türkiye’de farklı şekillerde uygulamalar görülür. Türk şirketleri, adi hisse senetlerin yanında değişik özellikler taşıyan ve imtiyazlı hisse senetlerine benzeyen farklı grup adi hisse senetleri ihraç edebilir.

Örneğin, BİAŞ’a kote bazı şirketler bu tür farklı gruplarda A, B, C, D veya F olarak adlandırılan hisse senetlerine sahiplerdir. Bu farklı gruptaki hisse senetleri sahiplerine çeşitli imtiyazlar tanır. Bunlar aşağıdaki gibidir;

- Kâr payına katılımda imtiyaz

- Tasfiye payında imtiyaz

- Genel kurulda oy hakkında imtiyaz

- Yönetim kurulunda temsilde imtiyaz

- Rüçhan hakkında imtiyaz

TTK’nın 478. maddesine göre imtiyaz; kâr payı, tasfiye payı, rüçhan ve oy hakkı gibi haklarda, paya tanınan üstün bir hak veya kanunda öngörülmemiş yeni bir pay sahipliği hak şeklinde tanımlanmıştır. Fakat imtiyazlı hisse senetlerinin adi hisse senetlerinden üstünlük ve farklılığı, kanundan kaynaklanmaz. Bir paya imtiyaz tanınması için, bunun şirket esas sözleşmesinde tanımlanması gerekir.

Oydan yoksun hisse senetleri, sahibine kar payı imtiyazı sağlaması nedeni ile imtiyazlı hisse senedi gibi davranır.

TTK’nın 373. maddesine göre, her payın en az bir oy hakkı vardır; oysuz pay olamaz (TTK.m.373/I). Fakat SPK tarafından 1992 yılında yayımlanan mevzuattaki değişikliklerin 14. maddesinin A hükmüne göre, anonim ortaklıklar esas sözleşmelerinde hüküm bulunmak şartıyla, kâr payı imtiyazı sağlayarak, oy hakkından yoksun paylar ihraç edebilir ve bunları temsil eden hisse senetlerini halka arz edebilir. Oydan yoksun pay senetleri, ortakların sermaye artırımı ile ihraç edebilecekleri, oy hakkı hariç, sahibine kar payından, istendiğinde tasfiye bakiyesinden imtiyazlı olarak faydalanma hakkını ve diğer ortaklık haklarını sağlayan hisse senetleridir.

Oydan yoksun hisse senetlerinin değerlemesi

Oydan yoksun hisse senetleri, imtiyazlı hisse senetleri gibi, sahiplerine, düzenli, sabit tutarda temettü ödemesi sağlayabilir. Eğer bu ödemeler sonsuza dek sürecek ise bu hisse senetlerinin değeri Temettü Kapitalizasyon Yöntemi (Gordon Growth Model) ile aşağıdaki gibi değerlenebilir.

Po=D/i

Po = Oydan yoksun hisse senedinin değeri

D = Oydan yoksun hisse senedine ödenen temettü tutarı

i = Oydan yoksun hisse senedinden beklenen getiri oranı

Dünya piyasalarında sıkça kullanılan imtiyazlı hisse senetleri türleri aşağıdaki gibidir:

- Kar payı birikmeli, birikmesiz, oy hakkı olan, olmayan

- Adi hisse senedine dönüştürülebilir, dönüştürülemez

- Geri ödeme tarihi olan, olmayan

- Kara katılmalı, katılmasız

Dönüştürülebilir imtiyazlı hisse senetleri

Dönüştürülebilir imtiyazlı hisse senetleri sabit getirili menkul kıymetlerdir. Önceden belirlenmiş bir zaman dilimi sonrasında veya belirli bir tarihte yatırımcılar, dönüştürülebilir imtiyazlı hisse senetlerini önceden belirlenmiş belli bir oran üzerinden adi hisse senetlerine dönüştürebilme hakkına sahiplerdir. Bu hisse senetlerinin sahip olduğu sabit getirili özelliği istikrarlı bir gelir akışı ve yatırımcıların sermayesinin bir kısmını korumasını sağlar. Bununla birlikte, bu imtiyazlı hisse senetlerini adi hisse senedine dönüştürme seçeneği yatırımcıya hisse fiyatında artış elde etme olanağı verir.

Dönüştürülebilir imtiyazlı hisse senetleri, sabit bir getiri oranının yanı sıra sermayedeki değer artışı için de bir güvence verir.

Dönüştürülebilir imtiyazlı hisse senetleri, hızlı büyüyen şirketlerinin yükselişine katılmak isteyen ve hisse performansının beklentileri karşılamaması durumunda fiyat düşüşünden izole olmak isteyen yatırımcılar için caziptir.

İmtiyazlı hisse senetleri düzenli ve sabit temettü sağlar. Bununla birlikte, imtiyazlı hisse senedi sahiplerinin elde ettiği temettüler adi hisse senedi sahiplerinde olduğu gibi aynı oranda büyümemektedir. Kötü piyasa koşullarında, imtiyazlı hisse senedi sahipleri korumalıdır, ancak iyi piyasa koşullarında artan temettü veya hisse fiyatından yaralanmazlar. Dönüştürülebilir imtiyazlı hisse senedi bu tezatlığa bir çözüm getirir. Daha düşük bir temettü garantisi karşılığında, dönüştürülebilir imtiyazlı hisse senedi sahiplerine, hisse fiyatının değerlenmesine katılabilme olanağı sağlar.

Farklı hisse senetlerinden oluşan kompleks sermaye yapılarında şirket değerlemesi

Kompleks sermaye yapısına sahip firmalar sermaye yapılarında adi hisse senetlerinin dışında hissedarına sabit bir getiri oranının yanı sıra sermayedeki değer artışı için de bir güvence sağlayan dönüştürülebilir imtiyazlı hisse senetlerine yer verir.

Dönüştürülebilir imtiyazlı hisse senetlerinin değeri, hisseden çıkıştaki değerine bağlı olarak değişir. Örneğin çıkıştaki öz sermaye değeri (uygulanan değerleme yöntemi sonucunda ulaşılan öz kaynak değeri) likidite imtiyazından az tutarda ise, imtiyazlı hisse senedi sahipleri sermayenin yüzde yüzünü alırken adi hisse senedi sahipleri hiçbir tutar almaz. İmtiyazlı hissedarların imtiyazlı hisselerini daha fazla kazanç için adi hisse senedine dönüştürmesi ve diğer adi hisse senedi sahiplerine katılması durumunda imtiyazlı hissedarların sermayenin yüzde yüzünden daha azını alması ve kalan kısmın önceden var olan adi hissedarlara geçmesi beklenir.

Peki, bu tür kompleks sermaye yapısındaki şirketlerin değerlemesi nasıl yapılır?

Kompleks sermaye yapısındaki şirketlerin ve dolayısı ile dönüştürülebilir imtiyazlı hisse senetlerinin değerlemesi, adi hisse senedi değerlemelerinden oldukça farklı ve karmaşıktır. Bu tür imtiyazlı hisselerin değerlemesinde en sık uygulanan yöntem, olası öz sermaye değerleri ve likidite imtiyazlarına göre adi hisse senedine dönüştürme veya likidite tercihinin kullanması senaryoları göz önüne alan Opsiyon Fiyatlandırma Yöntemi’dir (OFY).

Farklı hisse çeşitlerine bugünkü öz sermaye değerinden ne kadarlık bir değer düştüğü konusundaki belirsizlik kısmen işletmenin değerleme tarihinde satılmaması ve çıkış tarihindeki değerin henüz bilinmiyor olmasından kaynaklanır. Davranışları gereği opsiyonlara benzeyen bu tür menkul kıymetlerin değerlemelerinde opsiyon fiyatlandırma teknikleri uygulanabilir.

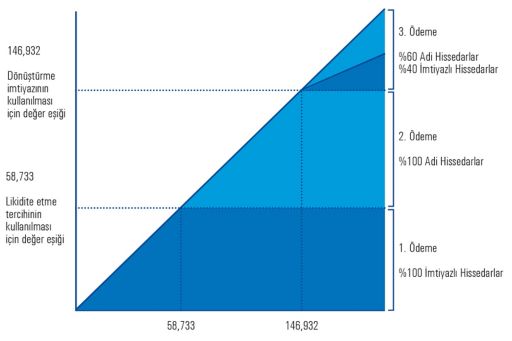

A işletmesinde, 6.000 adet adi hisse senedi mevcuttur. 1 Ocak 2014’te hisse başına 10 euro fiyatıyla 4.000 adet dönüştürülebilir imtiyazlı edilen hisse senedi ihraç etmiştir. Bunlar, sahibin tercihine göre, bire bir oranında adi hisse senetlerine dönüştürülebilirdir. Hisse başına 10 euroluk likide etme imtiyazı, yılda yüzde sekiz faiz oranıyla artmaktadır.

30 Haziran 2016’da şirket, gelir yaklaşımı (örneğin indirgenmiş nakit akışı-İNA) ve piyasa yaklaşımları ile sermaye değerini 140.000 euro olarak hesaplamıştır. 31 Aralık 2018’de şirketten bir çıkış beklenmektedir. OFY’nin uygulanmasında, varsayımlar yukarıdaki gibidir.

Uygulanacak fiyat (exercise price) kafa karıştırıcı olabilir, bu nedenle yakından incelenmelidir. Aşağıdaki tabloda çıkış tarihinde farklı çıkış değerleri dikkate alınarak uygulanacak fiyatın senaryoları üzerine imtiyazlı ve adi hisse senetlerinin dağılımları gösterilmiştir:

Farklı çıkış değerlerinde imtiyazlı hisse senetleri ile adi hisse senetleri arasındaki dağılma örnekleri (euro cinsinden)

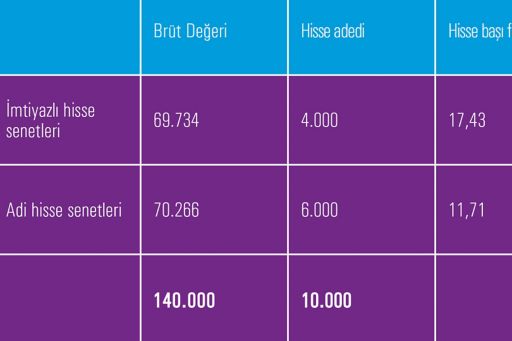

Opsiyon fiyatlama yöntemi çerçevesinde gelecekteki olası çıkış değerleri göz önüne alınarak, toplam özkaynak değerinin (140.000 euro) ne kadarının adi hisse senetlerine, ne kadarının imtiyazlı hisse senetlerine düşeceği aşağıdaki gibi hesaplanmaktadır:

Not: Bu tutarlar hesaplanırken azınlık ve likidite iskontoları uygulanmamıştır.

Bu yöntem, likide etme imtiyazının sunduğu aşağı yönlü koruma nedeni ile imtiyazlı hisse senetlerini adi hisse senetlerine göre daha yüksek hisse başı fiyatta değerlemektedir. Bu yöntemde, çıkışın gelecek 2,5 yıl içinde gerçekleşmeyeceği varsayımı geçerlidir. Bu süre içinde öz kaynak değeri düşebilir ve imtiyazlı hisse sahipleri yüzde 40’tan daha fazla pay alabilir.

Kompleks sermaye yapılarına sahip işletmelerin değerlemeleri oldukça zordur ve önemli sorular ortaya çıkar. Değerlemelerin doğru ve makul sonucu yansıtabilmesi için şirketlerin ortaklık yapılarının ve menkul kıymetlerinin spesifik özelliklerini hesaba katması önemlidir. Bu faktörler değerleme çalışmalarına sistematik olarak dahil edilmeli ve uygun öneriler araştırılmalıdır.

Türk yatırımcılarının, piyasalarda artan küreselleşme ve yatırımlardan beklenen yüksek getiri oranları nedeniyle ve riskleri dağıtmak için yatırımlarını çeşitlendirmek amacıyla yurtdışında alternatif yatırım araçlarına yönelimi artmıştır. Bu nedenle, dönüştürülebilir imtiyazlı hisse senetleri Türkiye’de mevcut olmasa dahi, Türk yatırımcılarının portföylerinde yer almaya başlamıştır.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.