Sigorta sektörü zorluklara rağmen fırsat sunmaya devam ediyor

Sigorta sektörü fırsat sunmaya devam ediyor

Türkiye sigorta sektöründe penetrasyonun düşük olması bardağın dolu tarafından bakıldığında büyüme potansiyelinin göstergesi. Son 10 yılda ortalama yüzde 14,3 büyüyen sigorta sektörünün önümüzdeki 5 yıl boyunca da büyümeye devam etmesi bekleniyor. Kişi başı harcanabilir gelirin artması, genç ve ekonomik açıdan aktif nüfus ile yükselen sigorta bilinci olumlu düşünmenin gerekçeleri arasında yer alırken, büyümeyi sekteye uğratması muhtemel nedenler de yok değil.

Çift haneli büyümeye devam, ancak sekteye uğrayabilir

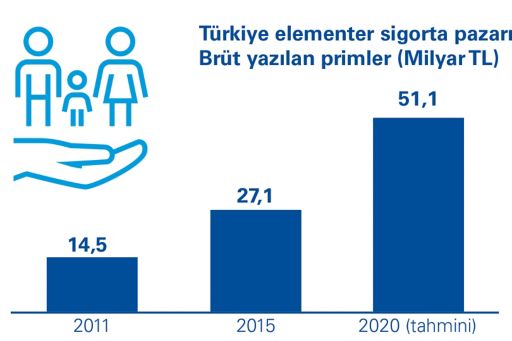

Türkiye sigorta sektörü, geçtiğimiz 10 yıl içinde brüt yazılan primler göz önüne alındığında, GSYİH ile hayli yüksek (yüzde 99) bir korelasyon göstererek ortalama yüzde 14,3 büyüdü ve 2015 yılı itibariyle brüt yazılan primlere bakıldığında 32 milyar TL seviyelerine ulaştı. Önümüzdeki 5 yıl boyunca da sektörün çift haneli (yaklaşık yüzde 14) büyümesini sürdürmesi bekleniyor. Bu büyüme için artan kişi başı harcanabilir gelir, genç ve ekonomik açıdan aktif nüfus ve yükselen sigorta bilincinin başlıca etmenler olması bekleniyor.

Fakat bu büyüme beklentisinin sekteye uğraması da ihtimaller arasında. Özellikle Türkiye ekonomisinin son çeyrekte küçülmesi, sektörün çift haneli büyümesini devam ettirmesi açısından tereddütleri de beraberinde getiriyor.

Penetrasyon düşük diye karalar bağlamayalım

Gelişmiş ve gelişmekte olan bazı ülkelerle karşılaştırıldığında, Türkiye sigorta sektörünün penetrasyonunun düşük olduğu görülüyor. Bu durumun başlıca nedenlerinin toplumdaki düşük farkındalık, Türk insanının kültürel olarak sigortaya yaklaşımı, sigorta şirketlerine duyulan güvenin yeterli seviyede olmaması ve zorunlu sigorta segmentlerinin geç uygulamaya sokulması olduğunu düşünüyoruz.

Hayat branşına baktığımızda küçük şoklar geçirmemek mümkün değil. 2015’te Türkiye hayat branşının penetrasyonu yalnızca yüzde 0,2’ydi. Noktalama hatası yaptınız herhalde dediğinizi duyar gibiyiz – değil, gerçekten yüzde 0,2. Bu oran yine aynı yıl Kuzey Amerika’da yüzde 3,1, Birleşik Krallık’ta yüzde 7,5, Brezilya’da yüzde 2,1 ve Çin’de yüzde 2,0’ydi.

2015’te Türkiye’de hayat dışı branşların toplamının GSYİH’deki payı yüzde 1,4’tü. Bu oran Kuzey Amerika için yüzde 4,2, Birleşik Krallık için yüzde 2,4, Brezilya için yüzde 1,8 ve Çin için yüzde 1,6’ydı. Türkiye’nin hayat dışı branşının hayata göre görece daha yaygın olmasının nedenleri arasında zorunlu trafik sigortası ve DASK öne çıkıyor.

Düşük oranlardan yola çıkarak karamsar bir hal almaya hiç de gerek yok. Çünkü sigorta penetrasyonunun düşük olması aslında Türkiye’nin sigorta sektöründe daha alabileceği epey mesafe olduğu anlamına geliyor. Bir başka deyişle, şirketlerin bu pazarda büyümesi için potansiyel tam da önümüzde duruyor. Fakat elbette sigorta sektörünün toplam ekonomi içindeki payının artması toplumun bilincinin yükseltilmesi ve sigorta alımının artırılması konusunda atılacak adımlara bağlı.

Hayat dışı sigorta pazarına baktığımızda…

2015 yılında brüt yazılan primlerin 27 milyar TL gibi çok önemli bir kısmını hayat dışı branşlar oluşturdu. Hayat dışı branşlar içerisinde de zorunlu trafik sigortası (yüzde 26), kasko (yüzde 20), yangın ve doğal afet (yüzde 17), sağlık (yüzde 12) ve genel zararlar (yüzde 12) başlıca segmentler olarak öne çıkıyor.

Bilindiği üzere toplumumuz motorlu taşıt edinmeyi hayli seviyor. Ülkemizde 20 milyonu aşkın motorlu taşıt bulunuyor ve bu sayının önümüzdeki yıllarda ortalama %5 civarında artması bekleniyor. Bununla birlikte büyüyen ve gelişen şirketler kurumsal araç filolarının da artmasına ortam hazırlıyor. Yıldan yıla artan motorlu taşıt kazalarını da göz önünde bulundurduğumuzda, tüm bu faktörler kara taşıtları sigortalarının önümüzdeki yıllarda istikrarlı bir şekilde büyümesinde önem arz ediyor.

Yangın ve doğal afet sigortasında DASK itici güç

Yangın ve doğal afet sigortaları artan konut satışları ve şehirde yaşayan nüfus oranının artmasıyla büyüyen bir segment olarak göze çarpıyor. Tabi burada DASK itici bir güç. Çünkü 1999 yılındaki depremden sonra tüm binalar için DASK zorunlu hale geldi.

Türkiye’de inşaat sektörünün önümüzdeki 5 yıl boyunca reel fiyatlarla yüzde 4,6 büyümesi bekleniyor. Altyapı harcamalarının yüzde 5,4 ile toplam inşaatın üzerinde büyüyeceği yönündeki tahminler sigorta sektörü için olumlu. Çünkü bu tip önemli harcamalar “inşaat sigortası” gibi segmentlerin büyümesini sağlayacak. Ülkemizde işletmelerin sayısı her yıl 80 ile 100 bin arasında artıyor. Tabi iş hacmi artan KOBİ’lerin bilinç düzeyinin de arttığını göz önünde bulundurduğumuzda hem yangın ve doğal afet sigortaları hem de mühendislik gibi daha niş ve karlı segmentlerin de büyümesi için umut doğuyor. Hazır mülkiyetle ilgili segmentlerden bahsederken tarım sigortasını da atlamayalım. TARSİM (Tarım Sigortaları Havuzu) kapsamında yaptırılan poliçede yazılı primin yüzde 50’si devlet tarafından karşılanıyor. Eğer ek olarak don teminatı da yaptırıldıysa, devlet bu teminatın yüzde 66’sını ödüyor.

Özel sağlık sigortalarının payı artıyor

Özel sağlık harcamaları sağlık sigortaları için potansiyel olduğunu zaten gösteriyor. Hastane hizmetlerinde özel harcamaların payı 2011’de yüzde 8,4 iken 2015’te bu oran yüzde 18,7’ydi. Büyüyen sağlık sigortasında toplumdaki bilinç de bir hayli önemli. Bir başka deyişle artık “bana bir şey olmaz” out, “ben önlemimi alayım” in.

Ferdi kaza popülerliği gün geçtikçe artan bir ürün. Artık pek çok şirket çalışanlarına özel sağlık sigortası yaptırırken ferdi kaza teminatı da ekletiyor. Maden işçileri için ferdi kaza ve karayolu yolcu taşımacılığı koltuk ferdi kaza gibi zorunlu alanlar da bu segment için olumlu etki yaratıyor.

Trend ürünlerin etkisi görece küçük olsa da büyümeyi tetikliyor

Tamamlayıcı sağlık sigortası, eğitim sigortası ve siber güvenlik sigortası potansiyel gösteren ürün trendleri olarak öne çıkıyor. Ancak bunların arasında görece kısa zamanda asıl büyümenin, tamamlayıcı sağlık sigortasında gerçekleşmesi bekleniyor.

Tamamlayıcı sağlık sigortası, kurum tarafından kapsam dahiline alınmayan veya kısmen karşılanan sağlık harcamalarının oluşması durumunda sigortalılara özel sağlık kuruluşlarına erişim sağlaması açısından öne çarpan bir ürün. Bununla birlikte, hepimizin bildiği üzere radyo ve televizyon gibi mecralarda bu ürünün tanıtımı gün geçtikçe artıyor. 2014 yılında 36,5 milyon TL prim yazılan bu ürün 2015 yılı sonunda 72,6 milyon TL prim elde etmeyi başardı. Eğitim sigortası vefat, uzuv kaybı ve kritik hastalıklar gibi durumlarda çocuğun süregelen eğitim masraflarını karşılayan bir ürün olarak ön plana çıkıyor. Henüz pazardan önemli bir pay sahibi olmasa da eğitim sigortasının gösterdiği potansiyel sigorta şirketlerinin ilgisini çekiyor. Türk aile yapısı, artan özel okul sayıları bu ürünün gelişimindeki en önemli faktörler olarak öne çıkıyor. Ancak, eğitim sigortasının bilinirliğinin ve hacminin artması için pazarlama faaliyetlerine ağırlık verilmesi gerektiğini düşünüyoruz.

Siber güvenlik sigortası niş bir segment olarak henüz ölçülebilir bir seviyede görünmüyor. Şirket ve şahısların maruz kaldıkları siber saldırıların etkilerini azaltmak için tercih edilen bu ürünün, orta ve uzun vadede kayda değer bir büyüklüğe ulaşması bekleniyor. Yeni çıkan Verilerin Korunması Kanunu, kurumların dijitalleşme süreçleri ve artan farkındalıkları sayesinde siber güvenlik sigortasının konumunu bir hayli güçlendirmesi bekleniyor.

Ne yalan söyleyelim karlılık biraz can sıkıcı

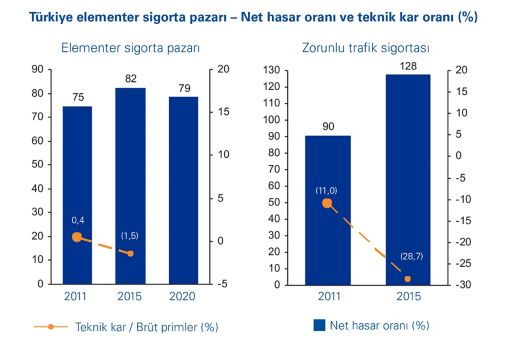

Hayat dışı sigorta sektörüne baktığımızda karlılığın üzerinde bir baskı olduğunu görmemek mümkün değil. 2015 yılında sektörün net hasar oranı yüzde 82 ve teknik kar oranı da yüzde -1,5 civarındaydı. Bakıldığında tüm sektörü acımasızca cezalandırmaya gerek yok aslında. Bahsettiğimiz gibi zorunlu trafik sigortası sektörde prim bazında en çok paya sahip segment ve işin kötüsü de çok zarar yazması. Yoksa sağlık (yüzde 5), ferdi kaza (yüzde 3,5), genel sorumluluk (yüzde 4), nakliyat (yüzde 3), genel zararlar (yüzde 6) ve mühendislik (yüzde 6) gibi karlı segmentler cazibesini koruyor.

Ve karşınızda zararın asıl nedeni:

Zorunlu trafik sigortası - ne onunla oluyor ne de onsuz

Zorunlu trafik sigortası yıllarca çetin fiyat rekabetine maruz kalmış bir branş. Üstüne bir de çokça ödenen hasarlar gelince karlılığın olumsuz seyretmesi kaçınılmaz oluyor. Öyle ki, 2015 yılında net hasar oranı ve teknik kar sırasıyla yüzde 128 ve yüzde -28,7’ydi. Tabi diğer etmenleri de göz ardı etmemek gerekiyor. Örneğin, pazardan aldığımız geri bildirimlere göre bedeni yaralanmalı durumlar için yapılan hesaplamalardaki metot ve yaklaşım farklılıklarının da karlılık üzerinde negatif etkisi oldu.

2016 yılı elbette 2015 yılı gibi kapanmayacak. Çünkü trafik sigortası fiyatları ciddi anlamda yukarı fırladı ve pazardaki oyuncular bu trendi takip etti. Ortalama poliçe fiyatları 2015 yılının Ocak ayında 287 TL’ydi ancak yıl sonuna doğru toparladı ve yılı ortalama 357 TL ile kapadı. 2016 yılının Ekim ayına kadarki ortalama poliçe fiyatı ise 638 TL.

Teklifi abartan şirkete ceza

“Tabi fiyat artışı oldu artık hiçbir şeyi değiştirmemize gerek yok” gibi bir yaklaşım sigorta sektörünün doğasına ters düşer. Şöyle ki, fiyatlar böyle dramatik bir şekilde artınca sigortalıların tepkisi kaçınılmaz oldu. Hem kişisel araç hem de özellikle fiyatların daha yüksek olduğu ticari araçların kullanıcıları tepkilerini dile getirdi. Dolayısıyla hükümet de fiyatların dengelenmesi adına aksiyon almaya başladı. Henüz ciddi bir regülatif değişiklik olmasa da hükümet daima fiyatların makul seviyelere inmesi konusunda uyarıcı nitelikte açıklamalar yapıyor. Aslında bu açıklamaların sonucunun alınmaya başlandığını söyleyebiliriz. Eylül’de ortalama poliçe fiyatı 628 TL iken kasımda bu tutar 597 TL’ye indi. Bunlara ek olarak zorunlu trafik sigortası lisansı olan şirketler Sigorta Gözetim Merkezi’nin web sitesinde trafik sigortası teklifi vermek zorunda. Sigorta teklifi vermeyen, makul seviyeleri ve tavan fiyatı aşan şirketlere Hazine tarafından vaka başına 12.000 TL’lik ceza uygulanabiliyor.

Sigorta müşterilerinin şirket seçiminde en çok marka güvenilirliğine önem verdiği biliniyor. Yapılan araştırmalar gösteriyor ki, her 100 müşteriden 65’i sigorta seçimi için marka güvenini ilk sıraya koyuyor. Marka güvenini 38 ve 30 ile sırasıyla ödeme kolaylığı ve poliçenin içeriği takip ediyor.

Türkiye’de sigorta şirketlerine duyulan güven henüz istenen düzeyde değil. Müşteriler sigorta şirketlerine yüzde 31 oranında, ancak bankalara ise yüzde 45 oranında güven duyuyor. Bu durum, sigorta şirketleri için güçlü bankalarla iş ortaklığı yapmanın ne kadar önemli olduğunun da bir göstergesi.

Acenteler sektördeki gücünü korumaya devam edecek

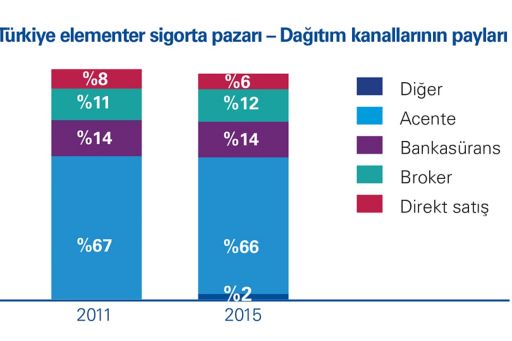

Hayat dışı sigorta şirketleri için güçlü bir acente ağına sahip olmak önem arz ediyor. 15.000’i aşkın sigorta acentesi Türkiye’nin tüm bölgelerinde aktif olarak çalışıyor ve farklı müşteri kitlelerine ulaşabiliyor.

2015 yılında hayat dışı sigorta satışlarının yüzde 66’sı acenteler tarafından gerçekleştirildi. Pazardan aldığımız geri bildirimler önümüzdeki yıllar içerisinde dağıtım kanalı yapısının çok büyük ölçüde aynı kalacağı yönünde. Ancak dijital kanal halihazırdaki küçük penetrasyonunu bir miktar artıracak gibi görünüyor. Online satış platformlarının etkinliğinin trafik ve kasko gibi yüksek hacimli ürünlerle artacağı tahmin ediliyor.

Sektörde rekabet çetin

Hayat dışı prim yazan toplam 61 aktif şirket var ve bu şirketlerden 12’si toplam hayat dışı pazarının yaklaşık yüzde 80’ini oluşturuyor. Ancak pazarın kalan kısmı irili ufaklı oyuncuların olduğu bölünmüş bir yapı olarak göze çarpıyor. Pazarda 2015 yılında 50 milyon TL’den daha az brüt prim yazan 25 şirket olması, pazarın bu bölünmüş yapısını anlatıyor.

İstisnalar dışında 1 milyar TL ve üzerinde prim üreten şirketlerin, genelde trafik sigortasına önem verdiğini görüyoruz. Bu ürün karsız olsa da şirketler büyük ölçekli yapılarını korumak, yüksek pazar bilinirliğine sahip olmak ve kasko gibi alanlarda da varlıklarını artırmak için trafik sigortası satmayı tercih ediyor. Zaten trafik sigortasının brüt primlerin içindeki payının, şirketlerin pazar payındaki değişikliğe neden olan önemli bir faktör olduğu da aşikâr.

Pazara giriş engelleri tabii ki şaşırtmıyor

Bu sektörde de yeni oyuncuların karşılaştığı bazı pazara giriş engelleri göze çarpıyor.

Kanuni açıdan incelediğimizde şirketlerin kurulum için çeşitli denetim ve onay süreçlerinden geçtiğini ve teknik altyapıya ek olarak bu adayların ofis lokasyonlarının bile onaya tabi olduğunu biliyoruz. Hazine aynı zamanda şirketlerin üst yönetimine de müdahale etme hakkını elinde tutuyor.

Sigorta şirketleri operasyonlarını büyüterek yüksek hacimlerini korumak ve dağıtım kanalları da dahil olmak üzere operasyonlarını etkin bir şekilde devam ettirebilmek için güçlü bir sermaye yapısına sahip olmalı. Ayrıca şirketlerin gerekli onayları alabilmesi için de sahip oldukları sermayenin Hazine Müsteşarlığı tarafından onaylanması gerekiyor. Ödenmiş sermaye de Hazine’nin onayından geçmesi gereken başka bir faktör.

Dağıtım alanında özellikle güçlü bir acente ve bankasürans kanalı kurmak yeni oyuncular için zorlu bir süreç olarak kabul ediliyor. Güçlü bir oyuncu olmak için en az 5-6 bölgedeki 1000’den fazla acente ile faaliyetleri sürdürmek gerekiyor. Ancak, halihazırdaki güçlü oyuncular acentelerinin yeni oyuncuların ürünlerini satmamaları için direnç gösterebiliyor. Bankasüransa baktığımızda ise öncü bankaların zaten çoğunlukla lider sigorta şirketleri ile işbirlikleri var. Öncü bankalar ya kendi grubundaki sigorta şirketiyle, ya da kendi grubunun önceden sattığı sigorta şirketiyle münhasır olarak anlaşmalarını sürdürmeyi tercih edebiliyor.

Sektör, engeller olsa da yeni oyuncuları çekiyor

Elementer Sigorta pazarına son zamanlarda oyuncuların özellikle farklı iş modelleriyle girdiklerini görüyoruz. Bu şirketler arasında dijital satışlara ağırlık vermeyi planlayan, ağırlıklı olarak zorunlu trafik sigortasıyla büyüyen, sağlık ve ferdi kazaya yoğunlaşan ve çeşitli bankalar ve denizcilik şirketlerinin ortaklığıyla kurulmuş, sadece denizcilikle ilgili ürünler satan şirketlerin olduğu biliniyor.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.