Kalenin içindeki tehdit: Mesleki suistimaller

Kalenin içindeki tehdit: Mesleki suistimaller

Mesleki suistimaller, tüm kuruluşlar için ciddi bir tehdit oluşturuyor. Sıradan bir kuruluş her yıl gelirinin yüzde 5’ini suistimaller sebebiyle kaybediyor.

Suistimal, henüz kanunlarımızda ya da resmi bir platformda tanımlanmamış olsa da, görev ve yetkilerin kanunsuz ya da adil olmayan bir şekilde kazanç sağlamak için kötüye kullanılmasını içeren geniş çerçeveli bir terimdir. Mesleki dolandırıcılık ise kişinin işveren kuruluşa ait varlıkları kasti olarak kötüye kullanması ya da zimmetine geçirmesi yoluyla kişisel zenginliğe ulaşmak için mesleğini kullanması olarak tanımlanabilir. Daha basitçe ifade edilecek olursa, mesleki suistimal kişinin işveren kuruluşu dolandırdığı suistimallerdir. Yapısı gereği, bu suistimal türü işletme faaliyetlerini yürütmek için bireyler istihdam eden tüm kuruluşlar için bir tehdittir.

Suistimal gerçekleştirilirken kanunlar, düzenlemeler, şirket politikaları ve iş yaşamındaki ahlaki beklentiler ihlal edilir ve sonuçları kimi zaman yalnızca ilgili kişi ve şirketi değil, çok daha geniş bir çevreyi etkiler ve tarafları, her seviyeden herhangi bir çalışan veya şirket dışından kişiler olabilir.

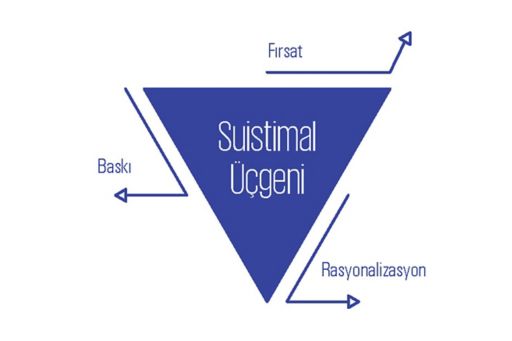

Suistimaller üzerine yapılan birçok araştırma gösteriyor ki, bir suistimalin meydana gelebilmesi için asgari olarak üç etmen bir araya gelmelidir. Bunlar fırsat, baskı ve rasyonalizasyon olarak sıralanabilir. Bu üç etmenle kapasite koşulunun bir araya gelmesi durumunda suistimal olasılığının yükseldiği varsayımına ulaşılabilir.

“Suistimal Üçgeni” olarak adlandırılan bu kavramlar bütününden yola çıkıldığında; potansiyel bir suistimalcinin, suistimali gerçekleştirmeden önce, fırsat yönünde bir kapının açılmış olduğunu fark ettiğini, üzerindeki baskı unsurlarının kendisini açık duran kapıya yönelttiğini, kapının eşiğinden geçmesini sağlayanın ise “nedenselleştirme”, yani rasyonelleştirme olduğu söylenebilir. “Kapasite” unsuru ise, suistimalcinin “eşikten geçebilme” potansiyelidir.

Fırsat

- Zayıf kontroller

- Hatalardan faydalanmak

- Yetkilerin ayrılığı prensibine uyulmaması

- Zayıf şirket yönetimleri

- Etkin olmayan gözetimler

- Yetkilerin kötüye kullanılması

- Karmaşık işlemler

Baskı

- İntikam alma duygusu

- Ailevi baskılar

- Hastalık

- Tehdit ya da şantaj

- Kumar, vb. alışkanlıklar

- Paraya olan ihtiyaç

Rasyonelleştirme

- “Bana yeterince ödemiyorlar”

- “İyi bir amaç uğruna”

- “Zaten herkes aynısını yapıyor”

- “Sadece küçük bir miktar”

- “Yaptığım işin bedeli bu”

- “Kurallar yıkılmak içindir”

Association of Certified Fraud Examiners (ACFE - Suistimal İnceleme Uzmanları Birliği) tarafından yayınlanan "Uluslara Rapor" çalışması sonuçlarına baktığımızda görüyoruz ki;

- Tipik bir kuruluş her yıl gelirinin yüzde 5’ini suistimal nedeniyle kaybediyor.

- Suistimallerden kaynaklanan kayıp tutarı 150 bin USD olarak ortaya çıkmıştır. Ayrıca, vakaların yüzde 23,2’sinde en az 1 milyon USD ve üzeri kayıp söz konusudur.

- Varlıkların kötüye kullanımı, oluşma sıklığı açısından en yaygın (çalışmadaki vakaların yüzde 83'ü), bununla birlikte kayıp tutarı açısından en az maliyetli (ortalama 125 bin USD) olandır.

- Yolsuzluk suistimalleri ise hem sıklık (vakaların yüzde 36,4’ü) hem de ortalama kayıp tutarı (200 bin USD) açısından orta sıradadır.

- Vakaların sadece yüzde 10’unu oluşturan mali tablo suistimali ise en büyük mali etkiye yol açmıştır (ortalama 975 bin USD kayıp).

Mali tablo suistimalleri, bir şirketin mali durumunu, bilerek ve istemli olarak, bazı işlemleri gerek yok saymak gerek olduğundan farklı göstermek suretiyle mali tablo kullanıcılarını yanlış yönlendirecek şekilde saptırmak için yapılıyor.

Suistimalden korunmak veya tespit etmek için neler yapılabilir?

- Mali tablolar doğru okunmalı ve incelenmeli

- Piyasa koşulları iyi takip edilmeli

- Periyodik olarak karlılık ve satışlardaki değişim gözden geçirilmeli

- İç kontrol sistemlerinin etkinliği ve yeterliliği gözden geçirilmeli

- Dönem sonu ve başındaki satış, satıştan iadeler, indirimler gibi hesaplarda yapılan düzeltme kayıtlarına dikkat edilmeli

- Belirli periyotlarda şirketin alacak ve borçları analiz edilmeli ve izlediği trend sorgulanmalı,

- Satış trendi ile maliyet trendi karşılaştırılmalı

- Müşteri ve tedarikçi mutabakatları yapılmalı

- Sözleşme koşullarına dikkat edilmeli

- Özellikle dönem sonunda gerçekleşen tahsilâtlar gözden geçirilip satış faturalarıyla karşılaştırılmalı

Raporlama veya kayıt zamanlamasındaki farklılıklar, gizlenmiş yükümlülükler, uygun olmayan rapor dipnotları, gerçeği yansıtmayan varlık değerlendirmeleri gibi birçok yöntemi olan bu suistimal çeşidinde, hayali gelir yaratmanın son yıllarda en sık görülen metot olduğunu söylemek mümkün.

Özellikle karmaşık yapısı ve geniş kapsamlı bir sürece yayılması gibi etmenler dikkate alınacak olursa, çeşidi ne olursa olsun tüm suistimallerin soruşturulmasında yüksek tecrübe ve know-how ön plana çıkıyor. Bu gibi araştırmaların temel başarısı sadece işi yürüten yüksek performanslı ekiplerin değil, aynı zamanda kanıt yönetimi ve elektronik soruşturma yeteneklerinin uygulanması ve süreçlerin detaylarıyla sorgulanabilmesine bağlıdır.

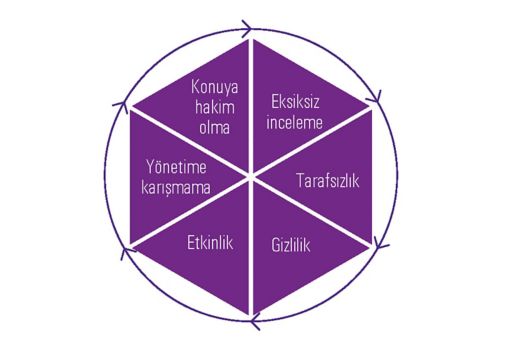

Amacın, gerçeğin şüpheye yer kalmayacak bir şekilde ortaya çıkarılması ve soruşturma sürecinden etkilenen kişilerin maruz kaldıkları yıpranma paylarını en alt seviyede tutarak, suçlu ya da kusurluların tespiti suretiyle fiillerine uygun önerilerin yapılması olan “soruşturma” sürecinde incelenecek konu hakkında yeterli bilgiye sahip olunması, yönetime karışılmadan her türlü bilgi ve belgenin eksiksiz ve tarafsız bir şekilde incelenmesi, kurum içi ve dışında kati bir gizlilik sağlanması ve planlamaya uygun ve etkin bir proje planlamasına yapılması, dikkate alınması gereken en önemli kriterlerdir.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.