Petrol ve Gaz Pazarında Gelişmeler - Temmuz 2016

Petrol ve Gaz Pazarında Gelişmeler - Temmuz 2016

Arz-talep dengesizliği sonucunda piyasa düşüş eğiliminde.

Petrol: Arz-Talep Dengesizliği Endişeyi Körüklüyor

Petrol yatırımcıları, fiyatların varil başına 45 doların altına inmesiyle yeni bir yatırım fırsatı elde edebilir. 2016’nın ikinci çeyreğinde toparlanan fiyatlar, ICE Brent sözleşmelerini varil başına 50 dolar seviyesine getirmekle birlikte, dünyadaki ekonomik görünümün taşıdığı riskler uluslararası ham petrol piyasaları için tekrar endişe yaratıyor.

Birleşik Krallık’ın Avrupa Birliği’nden ayrılma (BREXIT) kararıyla oluşan belirsizlik, ABD dolarının güçlenmesi ve OPEC ülkelerinin yüksek seviyede devam eden petrol üretimi, petrol fiyatları üzerinde aşağı yönlü baskı kurdu. Böylece arz-talep dengesizliği oluşan piyasada bir kez daha düşme eğilimi görülüyor.

Öte yandan, Birleşik Krallık’ın AB’den ayrılma kararı sonrası talep yönünde gelişen endişeler, küresel piyasaları derinden sarstı. Sadece referandum günü, ham petrol fiyatları yüzde 5 oranında düştü. Çin’in petrol ithalat tahminleri üzerindeki endişelerle birlikte düşünüldüğünde, petrol fiyatlarının bu ayki düşüş nedenleri ortaya çıkıyor. Diğer taraftan, OPEC ülkeleri, Kanada ve Libya’dan gelen güçlü arz rakamları, bazı yatırımcıların beklentilerinin aksine arz düşüşünü sekteye uğratmadı.

Arama ve üretim sektöründe birleşme ve satın alma işlemleri (M&A) tekrar hareketlenmeye başladı

Aylardır durgun seyreden satın alma işlemlerinden sonra, petrol ve gaz arama ve üretim sektöründe alım-satım piyasası tekrar hareketlenmeye başladı. 2016’nın ilk yarısında elde edilen en güncel veriler, küresel arama ve üretimle ilgili birleşme ve satın alma harcamalarının 2016’nın 2. çeyreğinde ilk çeyreğe oranla %38’lik ciddi bir artış gerçekleştirdiğini gösteriyor (kaynak: Oil & Gas Financial Journal). Düşük petrol fiyatlarının ortaya çıkardığı zorlukların üstesinden gelmeye yardımcı olan farklı yapısal düzenlemeler ve alıcılar ile satıcılar arasındaki değerleme farkları, bu adımların atılmasına yardımcı oldu.

Geçtiğimiz aylarda, Norveç’te inovatif bir şekilde yapılandırılmış bazı işlemler gördük. Portföy düzenleme ağırlıklı bu işlemler, sektörün orta ölçekli oyunculardan bazılarına gerekli sermaye desteği sağladı. Statoil’in Edvard Grieg isimli Norveç petrol sahasında hissesini, Lundin’deki daha yüksek oranda bir hisse karşılığında Lundin Petroleum’a satması, BP ile Det Norsle tarafından Aker BP isimli yeni bir Norveç keşif ve üretim ortak girişimi kurulması, portföylerin yeniden düzenlenmesine örnek yaratıcı işlemler olarak görülüyor.

“Koşullara bağlı olarak fırsata dönüşebilecek riskli işlemler için yüksek bir iştah öngörüyoruz. Bu durum, gelecekteki fiyatlara ve gelecekteki karlılık ya da verimlilik iyileştirmelerine bağlı olabilir. Ayrıca büyük oyuncular, ana iş kolu dışındaki varlıklarını görece daha küçük, potansiyel olarak daha çevik yapıda ve daha odaklı bir portföyle farklı yetenekler sunabilecek oyunculara bırakmaya hevesli görünüyorlar. Bu durum özellikle eski varlıklarda geçerliliğini koruyor. Bu eğilimin devam edebileceğini düşünüyor, sektördeki işlemlere yukarı yönlü bir hareket getirmesini bekliyoruz.”

Mark Andrews, Petrol ve Gaz Sektör Lideri, KPMG Birleşik Krallık

Jeopolitik Güçler Asya Nakliye Pazarlarına Yön Veriyor

Uluslararası tahkim kurulu, Pekin’in bölgesel hak iddialarının aleyhinde karar aldıktan sonra, petrol ve nakliye pazarlarının dikkati, Temmuz ayında Güney Çin Denizi’ne yöneldi.

Tahkim, Çin’in keşif faaliyetinin Filipinler’in egemenliğini ihlal ettiğine ve Avrupa, Ortadoğu ve Asya arasında önemli bir ticari koridor konumunda bulunan Güney Çin Denizi’ndeki hak taleplerini destekleyecek herhangi bir meşru durumun söz konusu olmadığına karar verdi. Pekin karara itiraz ederek, “bölgesel egemenliğinin ve deniz haklarının” etkilenmeyeceğini iddia ederek bölgedeki belirsizliği ateşlemiş oldu. Pekin’in bu tepkisi karşısında, Brent Ham Petrol vadeli işlemleri yüzde 2 oranında arttı. Spratly ve Paracel Adaları arasında bulunan adalar üzerinde farklı ülkelerin hak iddiaları, Asya bölgesinde jeopolitik çalkantıları artırdı.

“Bölgedeki yüksek enerji talepleri doğrultusunda, enerji kaynaklarına erişimin şekillendireceği dış politikalar çok sayıda ülkenin izleyeceği yolu belirleyebilir. Bunun sonucunda arz-talebe ilişkin kritik darboğaz noktalarını etkileyen politik gerginlikler yaşanabilir.2014 tarihinde petrol fiyatlarının düşüşe geçmesinden bu yana, Çin enerji güvenliği stratejisinin bir parçası olarak, stratejik petrol rezervlerini (SPR) güçlendirme yaklaşımını benimsedi. Çin’in petrol ithalatı talebi, petrol piyasalarına çok ihtiyaç duydukları bir fiyat desteği sağladı ve uluslararası ölçütlerin varil başına 50 doları gördüğü yakın zamandaki fiyat artışını tetikleyen bir rol üstlendi. Ancak, Çin’in SPR’sinin tam kapasiteye yaklaştığı tahmin ediliyor. Maksimum kapasiteye ulaşıldığında, Çin’in petrol ithalatının önemli ölçüde düşüş göstermesi muhtemel görünüyor. Çin rafineri üretiminin zirvede bulunmasıyla birlikte, ürün alanında ciddi bir arz fazlalığı yaşanıyor. Arz fazlalığı yaşanan ürünlerle birlikte petrol fiyatlarındaki düşüş, ürün distribütörleri arasında fazladan bir sıkıntıya yol açabilir.”

Oliver Hsieh, Direktör, ASEAN Emtia ve Enerji Risk Yönetimi, KPMG Singapur

ABD Gaz – Arz-Talep Dengesi Yeniden Kuruluyor

Pazarın görüşü:

ABD gaz arz-talebinin kısa süre önce yeniden dengeli duruma gelmesi, vadeli işlem fiyatlarını son dört yılın en düşük seviyesinden tekrar yukarılara taşıdı. Üretimdeki düşüşler ve yüksek enerji üretim ve ihracat talebi, Mart ayından bu yana geçen yıla kıyasla stok düzeylerinde 500 Bcf düşüşe yol açtı. Vadeli işlem fiyatları, aynı dönem içinde neredeyse iki kat arttı. Sıcak geçen yaz ve devam eden üretici baskısı, yakın zamanda gerçekleşen fiyat artışlarının kışa kadar sürmesini kolaylaştırabilir.

Geçen yıla kıyasla toplam ABD gaz stoku, 1,014 Bcf fazlalık vererek Mart ayında en yüksek seviyeye ulaştı. Bu yılki fazlalık, Mart 2012’de kaydedilen bir önceki en yüksek değer 894 Bcf’nin de üzerine çıktı. Geçen hafta yayınlanan EIA Haftalık Gaz Depolama Raporunda, geçen yıla kıyasla elde edilen fazlalığın 513 Bcf’ye indiği görüldü. (Şekil 1).

Vadeli Henry Hub gaz işlem fiyatlarının ile stok düzeyleri arasında ters orantı olduğu görülüyor. Stok seviyeleri 2012 ve 2016 yıllarında maksimum seviyelere geldiğinde, vadeli işlem fiyatları dibe vurdu. Stok seviyelerinin nispeten minimum değerlerde olduğu 2013 ve 2014 yıllarında ise vadeli işlemle fiyatları zirveye çıktı. (Şekil 2.)

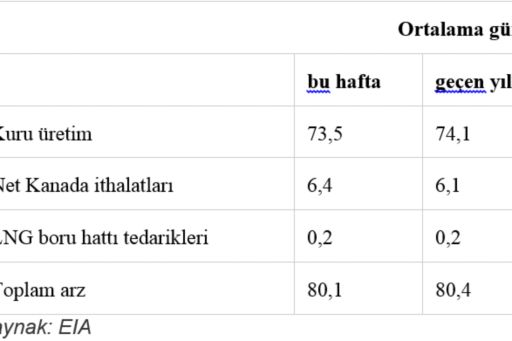

Hem arz düşüşleri hem de düşük fiyatların yarattığı talep artışı, ABD gaz pazarında dengeyi yeniden sağladı. 7 Temmuz tarihli EIA Gaz Haftalık Bilgi Raporuna göre ABD gaz üretimi, bir önceki yılın aynı raporlama haftasıyla karşılaştırıldığında 0,6 Bcf/g düşüş kaydetti. Bu üretim düşüşünün başlıca nedenleri arasında, geçtiğimiz yıl faal petrol platformu sayısındaki keskin düşüş bulunuyor. En son gaz üretimine yönelik çalışan faal platform sayısı 81 olarak kaydedildi. Ancak bir önceki yılın aynı döneminde bu rakam 169’du. Toplam arz, Kanada’nın gaz ithalat rakamlarındaki artış sonucunda bir önceki yıl elde edilen seviyelerin sadece 0,3 Bcf/d altında olarak kaydedildi. (Tablo 1)

Tablo 1. ABD gaz arzı

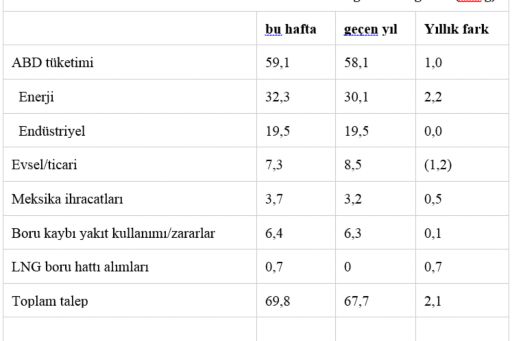

Artan gaz talebinin en önemli nedenleri, artan enerji kullanımı, LNG ihracat hacmindeki artış ve Meksika’ya yapılan ihracat olarak ortaya çıktı. Bu talep artışları, evsel/ticari kullanımda yaşanan düşüşle kısmen dengelendi. Toplam gaz talebi, geçen yılki seviyenin üzerine çıkarak yaklaşık 2,1 Bcf/g seviyesinde gerçekleşti ve 2,4 Bcf fazlalık ortaya çıkardı. (Tablo 2)

Tablo 2. ABD gaz tüketimi

Thomas Ruck, Direktör, Piyasa/Hazine Riski Bölümü, KPMG ABD

Analist tahminleri: petrol

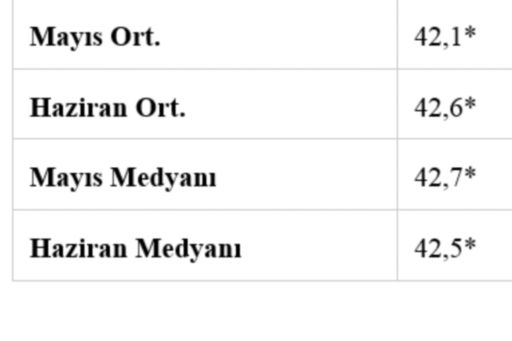

Analist tahminleri: gaz

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.