UFRS 16 Kiralama Sözleşmeleri standardının etkileri

UFRS 16 Kiralama Sözleşmeleri standardının etkileri

Uzun zamandır beklenen kiralama standardı, neredeyse on yıllık bir inceleme ve tartışma sürecinden sonra Uluslararası Muhasebe Standartları Kurulu (UMSK) tarafından yayımlandı. Yeni standart, şirketlerin varlıklarında gerçekten bir büyümeye sebep olacak mı?

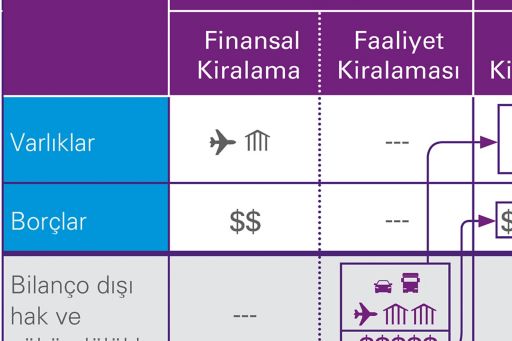

Yeni standardın, şirketlerin varlıklarında büyümeye yol açıp açmayacağını tahmin edebilmek için önce eski kiralama standardı UMS 17’ye bakalım. UMS 17’ye göre, faaliyet ve finansal kiralama sözleşmelerinin muhasebeleştirilmesinde büyük farklılık vardı. Finansal kiralama sözleşmelerine ilişkin borçlar ve kiralamaya konu varlıklar bilançoda gösterilirken, faaliyet kiralaması sözleşmeleri ile ilgili borç ve varlıklar bilanço dışında bırakılıyordu.

Peki ya borçlar?

Eski standardın doğurduğu en büyük endişe, kiracı tarafında, pek çok borcun kayıtlara alınmamış olmasıydı.

2005 yılında ABD Sermaye Piyasası Kurulu (SEC), ABD’de hisseleri borsada işlem gören şirketlere ait toplam 1 trilyon 25 milyar Dolarlık borcun bilanço dışında olduğunu açıkladı. Risk yönetimi bakışıyla değerlendirildiğinde, bu şirketlerin birçoğu bilançoda gösterilenden daha fazla riski bilanço dışında taşıyordu.

UFRS 16’nın yürürlüğe girmesiyle, 2019 yılından itibaren, faaliyet kiralamaları da artık bilançoya taşınacak ve eski uygulamadaki finansal kiralama ve faaliyet kiralaması ayrımı ortadan kalkacak.

Mevcut uygulamada bilanço dışında tutulan faaliyet kiralamasına konu varlıklar artık bilançoya eklenecek ve bunların karşılığında da kiralama borcu kaydedilecek.

Standardın finansal tablolardaki etkisi sadece bilanço ile kalmıyor. Kiralama süresi boyunca şirketler yıllık olarak sabit tutarda kira ödemesi yapsalar bile, ilk yıllarda daha fazla faiz gideri kaydedecekler, çünkü kiralama süresi boyunca anapara ödemeleri yapıldıkça borcun azalması nedeniyle faiz gideri de azalıyor.

Hangi sektörler daha çok etkilenecek?

Kiralama işlemleri havayolları, perakende, taşımacılık, turizm ve telekom gibi bazı sektörlerde oldukça fazla kullanılıyor. Değişiklikler, bu sektörlerdeki şirketlerin kar/zarar tablolarını ve temel performans göstergelerini ciddi olarak etkileyecek.

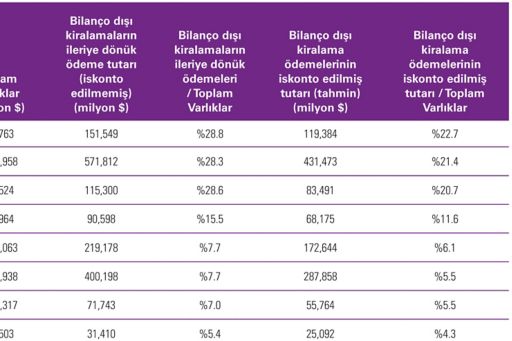

UMSK’nın yayınladığı etki analizi raporunda, dünyanın farklı bölgelerindeki farklı sektörlerden bin 22 halka açık şirketin verileri incelendi ve bazı önemli göstergelerin yeni standardın uygulanması ile nasıl etkileneceği açıklandı. Aşağıdaki tabloda görüldüğü gibi havayolları, perakende ve turizm seyahat gibi belli sektörlerin varlık tutarları UFRS 16’nın uygulanması ile yüzde 20-23 arasında artış gösterebilecek.

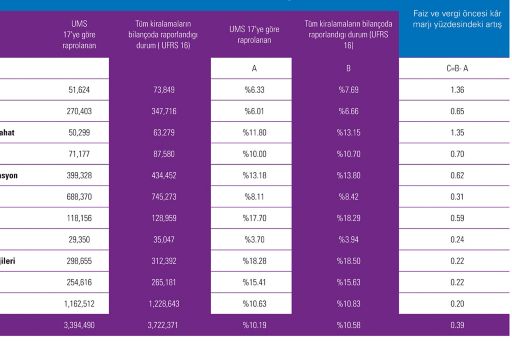

UFRS 16’nın, şirketlerin en sık kullandığı metriklerden biri olan EBITDA (faiz, vergi, amortisman ve itfa payı öncesi kar) ve EBIT (faiz ve vergi öncesi kar) üzerinde de etkileri olacak. Bilanço dışı kiralama sözleşmeleri yüksek olan şirketler için EBITDA’da önemli artışlar olacak. Bunun sebebi, UMS 17’ye göre faaliyet kiralamaları için yapılan tüm ödemeler kira gideri olarak kaydedilirken, UFRS 16 sonrası kaydedilen giderler, faiz gideri ve amortisman gideri olacak ve bu giderler de EBITDA hesaplamasında dikkate alınmayacak. Aşağıdaki tabloda görüleceği gibi UFRS 16, kârlar bakımından da en çok havayolları, perakende, turizm ve seyahat gibi sektörleri etkileyecek.

İstisna

Kiralama süresi kısaysa (12 aydan daha az) veya kiralama tutarı düşükse (örneğin kişisel bilgisayar kiralaması) bu kiralama sözleşmeleri ile ilgili varlık ve borçların bilançoda kaydedilmesi gerekmiyor.

Kiralama şirketlerii

UFRS 16’nın kiracı olan şirketlere önemli etkileri var ancak kiralama şirketleri için değişen pek bir şey yok çünkü UMSK, UMS 17’de uygulanan kiraya veren tarafın muhasebeleştirme yöntemini UFRS 16’ya da taşıdı. Dipnotlarda ise mali tablo kullanıcılarının kiralama faaliyetleri ile ilgili nakit akışlarındaki belirsizliği daha iyi değerlendirebilmeleri için bazı ek açıklamalar yer alacak.

Hazırlıklara erken başlamalı

UFRS 16’nın yürürlüğe girmesine uzun bir süre var gibi görünse de etkilerin büyüklüğü göz önüne alındığında şirketlerin kiralama sözleşmelerini gözden geçirip, kendi şirketlerinin nasıl etkileneceği konusunda tahmin ve hesaplamalarını yapmaları gerekiyor. Hazırlıklar yapılırken hem finansal tablolara etkisi, hem yeni standardı uygulamanın maliyeti, hem de şirketin kiralamaları ile ilgili uygulamalarını değiştirip değiştiremeyeceği değerlendirilmeli.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.