Türkiye’nin M&A karnesi

Türkiye’nin M&A karnesi

Gelişmekte olan bir pazar olarak Türkiye’nin zaman zaman inişli çıkışlı bir yatırım ortamı sunduğunu ve Türkiye’yi takip eden yatırımcıların belli ölçüde bu ortama alışkın olduklarını söylemek mümkün. Ancak Türkiye 2015 yılında, bu genel değerlendirmenin ötesinde, tekrarlanan seçimler, bölgesel siyasi ve güvenlik riskleri ile birlikte uluslararası ekonomik belirsizliklerin üst üste geldiği daha da zor bir yatırım dönemi geçirdi.

Dünyada M&A işlemlerinin özellikle gelişmiş batı ülkelerinde önemli düzeyde artış gösterdiği 2015 yılında, Türkiye’de toplam M&A işlemleri 2014 yılına göre azaldı ve 2011 sonrası en düşük değerine geriledi. Bunda 2015 yılında planlanan özelleştirmelerin geçekleşmemesi ve yüksek tutarlı işlem sayısındaki azalmanın önemli rol oynadığı söylenebilir. Sevindirici olan gelişme ise 2015 yılında yabancı yatırımcıların pazardaki payının tekrar yükselişe geçmesi ve fi nansal yatırımcıların daha aktif rol oynamaya başlaması oldu. Türk yatırımcıların pazar payındaki azalmanın sebepleri olarak özelleştirmelerin tamamlanamaması, fi nansman kaynaklarındaki daralma ve yurtdışında satın alma fırsatlarını kovalamaları gösterilebilir.Bu durum, Türkiye ekonomisinde 2015 yılının yatırımcılar açısından bir bekle-gör dönemi olduğuna ve Türkiye’nin M&A fırsatları bakımından “temkinli bir ilgi” görmeye devam ettiğine işaret ediyor. Ancak gerek yerel gerekse bölgesel zorluklar aşılamadığı takdirde 2016 yılında da M&A pazarında önemli bir artış beklenmesini güçleşiyor.

2015 Birleşme ve Satın Alma (M&A) rakamları ne söylüyor?

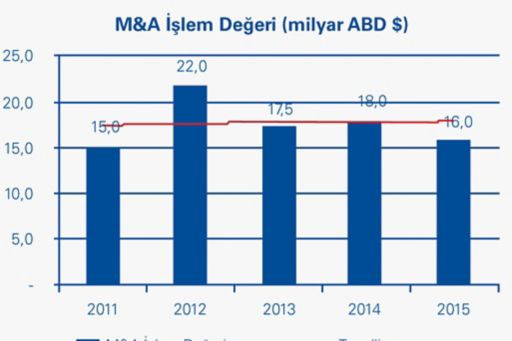

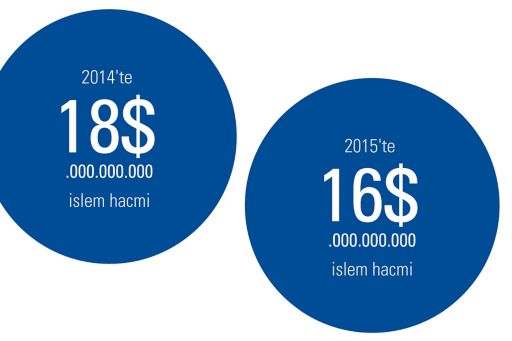

Türkiye’deki M&A, 2014’teki 18 milyar dolar seviyesinden 2015’te 16 milyar dolara seviyesine geriledi. Bu, geçen yılın aynı dönemine oranla yüzde 10’un üstünde bir daralmayı ve 2011’den sonra son 5 yılın en düşük değerini temsil ediyor. Rakamlar, Türkiye’de M&A pazarının 5 yıllık ortalamasının da yatay bir seyir izlediğini gösteriyor.

2015’den dikkat çeken rakamlar…

- Gerçekleşmeyen veya iptal edilen özelleştirme ihaleleri sebebiyle kamu kaynaklı M&A işlemleri 1,8 milyar dolar seviyesine geriledi (2014’te 5,9 milyar dolardı).

- Yabancı yatırımcıların taraf olduğu M&A işlemlerinin değeri uzun süre sonra 10 milyar doların üzerine çıktı(2014 yılında 6 milyar dolardı) ve toplam işlem hacminin yüzde 70’ini karşıladı (2012-2014 yılları arasında ortalama yüzde 30’du).

- Finansal yatırımcılar az da olsa harekete geçerek M&A piyasasında yüzde 20 gibi önemli sayılabilecek bir pay aldı (bu finansal yatırımcıların da ağırlıklı olarak yabancı kaynaklı olduğunu görüyoruz).

- Türk yatırımcılar çok sayıda işleme taraf olmalarına rağmen (az sayıda da olsa devam eden enerji özelleştirmeleri dışında) bu işlemler görece küçük ölçekli oldu ve pazar payları önemli ölçüde azaldı.

İşlem sayısı artarken işlem değeri azaldı

Türkiye’de M&A pazarı 2012 yılında görülen ve Türkiye için tüm zamanların en yüksek rakamlarını temsil eden 22 milyar dolar rakamına ulaştıktan sonra son 3 yılda gerilemeye devam ediyor. Son 4 yıldır devam eden ortalama işlem değerindeki azalma Türkiye’de M&A işlemlerinin daha çok küçük ve orta ölçekli şirketler düzeyinde gerçekleştiğini ve büyük ölçekli satın alma ve birleşmelerin zorlaştığını teyit ediyor.

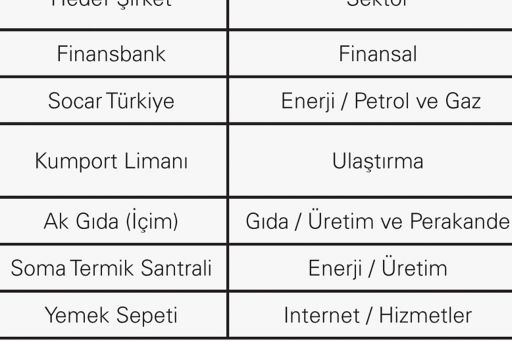

2015’in öne çıkan M&A işlemleri

Bu işlemlerin değeri 2015 yılında bilinen toplam M&A işlemlerinin neredeyse yarısına yaklaştı ve analizlerde belirleyici rol oynadı. Büyük işlemler, Soma Termik Santral özelleştirmesi hariç, yabancı kaynaklı oldu ve farklı sektörlere dağıldı.

Işık doğudan yükseliyor

Analiz edilmesi gereken önemli etmenlerden biri de Türkiye M&A pazarındaki yabancı yatırımcı payının uzun zaman sonra yükselişe geçmiş olması ve 2015 yılında yaklaşık 11 milyar dolar değer ile pazarın yüzde 70’ini temsil eden bir orana ulaşmış olmasıdır. Tabi bu oranın bu kadar yüksek olmasında ağırlıklı olarak Türk şirketlerinin rol oynadığı özelleştirme işlemlerinin 2015 yılında gerçekleşmemesi, bunun dışında kalan yerel M&A işlemlerinin ise görece küçük ölçekli olmasını ve Türk yatırımcıların yurtdışında satın alma fırsatlarını kovalamaya başlamasını da söyleyebiliriz.

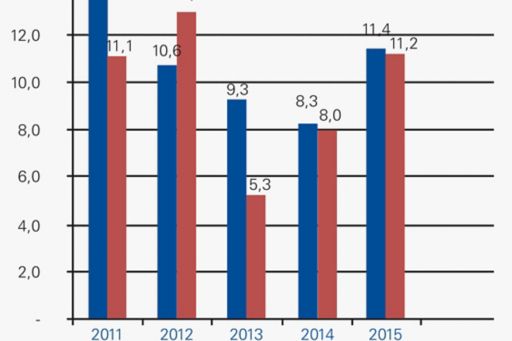

Bir diğer ilginç veri ise Türkiye’ye doğrudan yabancı yatırım (FDI) akışı ile ilgili. Verilere baktığımızda, 2011’den bu yana sürekli olarak düşüş eğiliminde olan FDI rakamlarının 2015 yılında ilk kez arttığını ve 11,4 milyar dolar düzeyine ulaştığını görüyoruz.

Bu rakamları birlikte okuduğumuzda yabancı yatırımcıların iştahının halen devam ettiğini ve küresel ekonomik ortama ve yurtiçindeki belirsizliklere bağlı olarak temkinli bir seviyede de olsa Türkiye’de yatırım olanaklarını takip ettiklerini söyleyebiliriz. Diğer taraftan gerek Türkiye’ye gelen doğrudan yatırım gerekse yabancı kaynaklı M&A işlemlerine baktığımızda gelişmiş batı ekonomileri kaynaklı işlemlerin payının azaldığının buna rağmen Körfez ve Doğu ülkeleri kaynaklı işlemlerin payının arttığını söylemek yanlış olmaz.

Türkiye gelişmekte olan bir ekonomi ve kendi liginde yer alan ülkelerin yakaladığı yüksek büyüme oranlarını sağlayabilmek için daha yüksek ve kalıcı şekilde yabancı yatırım çekmesi son derece önemli. Türkiye’ye gelen yatırımın özellikle yeni üretim kapasitesi, teknoloji ve istihdam olanakları yaratması önemli, aksi takdirde mevcut şirketlerin verimliliğini, kapasitesini vb. arttırmayan şirket el değiştirmeleri, M&A istatistiklerini güzel göstermekten öteye önemli ve kalıcı bir fayda sağlamayabilir.

En popüler sektör yine enerji oldu

M&A faaliyetlerinde sektör bazlı bir değerlendirme yapacak olursak önceki yıllara benzer bir görüntü ortaya çıkıyor. Enerji, üretim, hizmetler, teknoloji ile gıda ve içecek perakende sektörlerinin, işlem sayısı bakımından listenin en tepesinde yer aldığını görüyoruz.

Ancak bu rakamlar içinde enerji sektörü özellikle dikkat çekiyor. Toplam işlem hacminde birinci ve toplam işlem sayısında ikinci durumda olan enerji, M&A pazarının en aktif sektörü olmaya devam ediyor. Üstelik bunu birçok enerji özelleştirme ihalesinin gerçekleşmediği veya ertelendiği bir yılda sağlayabilmesi yerli ve yabancı yatırımcının bu sektörde birleşme ve satın alma fırsatları kovaladığının işareti. Tabi bir yandan da sektörün bazı alanlarında (üretim, dağıtım gibi) beklenen karlılığı sağlayamayan ve borçluluk sorunu yaşayan şirketlerin elden çıkartılması dolayısıyla ortaya çıkan M&A olanakları olduğunu görüyoruz.

Finansal sektör işlemleri, hacim olarak listede ikinci sırada ama bu rakamın neredeyse tamamı Finansbank’ın Katar Ulusal Bankası'na satılmasından kaynaklanıyor. İşlem sayısı olarak ise listenin başını çeken üretim sektörü, bu sektörde yer alan şirket birleşme ve satın almalarının ağırlıklı olarak küçük ölçekli şirketleri içermesi sebebiyle işlem büyüklüğü olarak listenin altlarında kalıyor.

Finansal yatırımcılar alış ve satış fırsatları kolluyor

Özellikle finansal yatırımcıların da aktif olduğu teknoloji, e-ticaret, internet ve hizmetler, gıda ve içecek gibi sektörlerde de çok sayıda küçük ve orta ölçekli işlem göze çarpıyor. Goldman Sachs ve EBRD gibi uluslararası finansal kurumlar haricindeki özel sermaye fonlarının Türkiye’de işlem yapmakta halen zorlandıkları ve daha çok küçük - orta çaplı işlemlere yoğunlaştıkları göz çarpıyor. Diğer taraftan bu özel sermaye fonlarının portföylerinde mevcut şirketleri satışa hazırlama sürecinde oldukları da dikkat çekiyor. 2015 yılında gerçekleşen yatırımdan çıkış işlemlerinde alıcıların ağırlıklı olarak mevcut veya eski ortaklar/yöneticiler olması dikkat çekici; bu özel sermaye fonlarının Türkiye’deki yatırımlarına yönelik halen efektif bir ikincil piyasa oluşmadığını gösteriyor.

2016 yılına bakış

2012 yılında görece yavaş büyüyen bir GSYİH ile “yumuşak iniş” gerçekleştiren Türkiye ekonomisi 2013 – 2015 yıllarını yüzde 3 - yüzde 4 arası büyüme oranları ile kapatmayı başardı. 2016 yılı için de büyüme tahminleri yine yüzde 3 - yüzde 4 bandında. Bu oranlar Türkiye’nin liginde yer alan diğer gelişmekte olan ülkeler ile karşılaştırıldığında düşük kalsa da Türkiye’nin içinden geçtiği süreçleri dikkate aldığımızda yine de önemsenmesi gereken rakamlar ve Türkiye ekonomisinin dinamizminin de bir kanıtı. Yatırımcılar, bu dinamik piyasada yer alabilmek için fırsatları kollamaya devam ediyorlar.

Ancak hem genel ekonomik durumu hem de M&A pazarının geleceğini etkileyen önemli faktörler var. Örnek vermek gerekirse;

- Doğrudan yabancı yatırım (FDI) şeklinde fon girişlerinin ve büyük ölçekte M&A işlemlerinin sürdürülebilmesi uluslararası finansal kaynakların bolluğu ve ucuzluğu ile doğru orantılı. ABD Merkez Bankası’nın beklenen politikalarından kaynaklanan küresel likidite üzerindeki baskı, Türkiye gibi gelişmekte olan ülkelere fon akışı üzerinde güçlü bir tehdit oluşturuyor. Avrupa Merkez Bankası tarafından uygulanan genişleyici para politikası bir anlamda bu baskıyı dengeleme fırsatı sunuyor ama uzun vadede gelişmekte olan ülkelerin yatırım çekme potansiyellerini ciddi oranda zorlaştırabilir.

- Türkiye’de 2014’te ve 2015’te sağlanan büyüme büyük ölçüde iç talep kaynaklı oldu ve enflasyonun artış trendine girmesine yol açtı. Diğer taraftan küresel petrol fiyatlarındaki düşüş Türkiye ekonomisini (net petrol ve gaz ithalatçısı bir ülke olarak) olumlu şekilde etkiliyor ve uzun süredir devam eden cari hesap açığı sorununun kısmen iyileşmesine yardımcı oluyor. Ancak petrol fiyatlarının artmaya başlaması durumunda Türkiye ihracat pazarlarını genişletemezse yine iç taleple büyüme ve enflasyon döngüsüne girebilir.

- Türkiye’nin son iki yıl içinde geçirdiği bir dizi seçim dönemi birtakım toplumsal ve siyasi anlaşmazlıklara yol açtı. Bu seçimlerin sonucunda tek parti iktidarının devam etmesi yatırımcılar açısından yerel siyasi ortamın istikrara kavuşması olarak yorumlansa da gerek bölgesel gerekse yerel düzeyde devam eden çatışma ortamı bu olumlu algıyı azaltıyor.

- Türkiye’de özel sektörün görece olarak yüksek bir borç yükü altında olduğu biliniyor. Döviz kurundaki baskı ve bazı önemli sektörlerdeki (enerji, finans, gayrimenkul, turizm gibi) düşük karlılık ve yüksek borçluluk durumu birçok şirketi finansal olarak zor duruma sokabilir ve yatırım ortamındaki bir iyileşmenin bu gibi şirketler tarafından bir satış fırsatı olarak değerlendirilmesine yol açabilir. Diğer taraftan bu durum Türkiye’de pazara giriş yapmak veya pazar payını büyütmek için fırsat kollayan şirketleri yatırıma yönlendirebilir.

2016 M&A pazar tahminleri

2016’da gerçekleşen M&A işlemlerine bakıldığında genelde küçük ve orta ölçekli işlemlerin gerçekleştiği görülüyor. Bazı büyük işlemlerin, politik ve ekonomik gelişmelerin daha elverişli olacağı umut edilen 2017’ye ertelendiği yönünde duyumlar alıyoruz.

2016 yılı ilk çeyreğinde 33 adet işlem gerçekleşti. 2015 yılı ilk çeyreğinde 70 işlem gerçekleştiği göz önünde tutulursa, 2016 yılı 2015 yılına nazaran işlem adedi bakımından çok zayıf başlamış gibi duruyor. İşlem hacmi açısından bir karşılaştırma yapmak zor zira birçok işlemin tutarı açıklanmıyor. 2016 ilk çeyreğinin en hacimli işlemi ise 685,5 milyon dolarla Sivas Kangal Termik Santralı’nın Konya Şeker tarafından satın alınması.

Piyasada konuşulan M&A işlemlerine bakıldığında birçok yerli ve yabancı sermayeli şirketin satış veya ortaklık hazırlığında olduğunu görüyoruz ama belirgin bir alıcı ilgisi henüz oluşmadı. Bunun sebebi ise satış ağırlıklı işlemlerde hem küresel gelişmeler (gelişmekte olan ülkelerin kriz sonrası daha aktif ve çekici M&A imkânları sunması) hem de Türkiye özelinde makroekonomik ve politik sıkıntılar sayılabilir. Ancak yabancı yatırımcıların Türkiye’ye olan uzun vadeli ilgisi devam ediyor ve koşullar uygun olduğunda Türkiye’ye yatırım iştahları tekrar artacak gibi gözüküyor.

2016 yılının ilk çeyreğinde gerçekleşen 33 işlemden 12’sinde alıcı yabancılar oldu. 2015 yılının ilk çeyreğindeki 22 yabancı alımı olduğu göz önünde tutulduğunda geçen seneye göre yabancıların işlem adedi bakımından da bir miktar azalma var.

Bu ve benzeri faktörleri dikkate aldığımızda 2016 yılına ilişkin M&A Pazar tahminlerimizde aşağıdaki öngörülere yer verebiliriz:

- M&A pazarında 2016 yılı işlem hacminin geçen yılın biraz üstünde ancak son 5 yılın ortalama değerlerinden çok uzakta olmayacağını öngörüyoruz. Bu doğrultuda 15 – 20 milyar dolar arası bir işlem hacmi beklenebilir.

- M&A işlemlerini ve dağılımını etkileyecek en önemli kalemler özelleştirmeler olacak. Siyasi ve ekonomik istikrar sağlanabilirse ve bu sayede bazı kamu bankalarının (veya iştiraklerinin), enerji santrallerininve limanlar, otoyollar gibi özel projelerin özelleştirmesi başarıyla tamamlanabilir ve 2016 yılı M&A rakamlarının 2015’in üstüne çıkması mümkün olabilir. Aksi takdirde 2015 yılı rakamı olan 16 milyar doların yakalanması bile güç olacaktır.

- Özelleştirmelerin hız kazanması halinde piyasada yerli yatırımcının işlemlerinin payının da geçmiş yıllarda olduğu gibi yükselişe geçmesini ve ortalama işlem büyüklüğünün görece olarak artmasını bekliyoruz.

- Türk yatırımcıların birçok sebeple yurtdışında yatırım olanaklarına da baktığı bilinen bir olgu; bu sebeple elindeki finansman kaynaklarının bir kısmını yurtdışındaki fırsatlar için ayıran Türk yatırımcıların taraf olacağı işlemlerin 2015’deki %30 oranından yüksek olsa da önceki dönemler kadar baskın olmasını beklemiyoruz.

- 2015’i satışa hazırlanarak geçiren birçok şirkete bakarak 2016’da satıcılar tarafından başlatılan M&A süreçlerinin artacağını söyleyebiliriz ancak bu süreçlerin olumlu şekilde sonuçlanması cazip bir fiyat teklifi sunabilecek yatırımcıların (alıcıların) ilgisine bağlı olacak.

- 2016’nın ilk çeyreğinde enerji, gıda sanayi, sigortacılık, mobilya/yatak sanayi ve plastik sanayi sektörleri öne çıkmış gibi gözüküyor. Bunlara ilave olarak, özellikle döviz borcu olan sektörler, siyasi sorunlar sebebiyle ihracat pazarları daralan veya turizm gibi doğrudan etkilenen sektörlerde satış veya ortaklık beklentisi daha yüksek.

- Türkiye’ye gelen yatırımcıların dağılımı bakımından, yine Körfez ve Uzak Doğu kaynaklı sermaye akışının yabancı yatırımlar içinde önemli bir pay tutacağını, gelişmiş batı ekonomilerinden Türkiye’ye gelen M&A yatırımcılarının sınırlı sayıda olacağını söyleyebiliriz. Ancak düşen petrol fiyatlarının etkisiyle körfez ülkeleri kaynaklı M&A işlemlerinde önceki yıllara göre düşüş görülebilir.

- Yatırımların finansmanı için gerekli olan kredi kaynaklarının azalması özellikle yerli yatırımcıların M&A potansiyelini azaltıyor. Bankacılık sektörünün de son dönemde yaptığı uyarılar dikkate alındığında, proje finansmanı veya satın alma kredisi gibi olanakların azalması Türk yatırımcısının hem yurtiçi hem yurtdışı M&A işlemlerinin artmasına engel teşkil ediyor.

2015 M&A pazarı bakımından durgun geçti ve 2016 yılında bunun üstünde bir aktivite olması ağırlıklı olarak özelleştirme projelerine bağlı olacak. Her ne kadar sırada bekleyen ve M&A işlem hacmi üzerinde etki yaratacak birçok özelleştirme projesi olsa da bu özelleştirmelerin başarılı bir şekilde tamamlanması birçok faktöre bağlı.

2015 yılında yabancıların M&A işlemleri içinde pazar payını artırması dikkat çekici ancak gerek söz konusu işlemlerin özelliği gerekse yabancı yatırımcıyı tereddüt ettiren belirsizliklerin sürmesi 2016 yılında bu eğilimin sürmesini zorlaştırıyor. Türk yatırımcıların 2016 yılında M&A işlemleri bakımından daha aktif olması beklense de kaynakların bir kısmının yurtdışı yatırımlara yöneldiği görülüyor, bu sebeple Türkiye’de M&A pazarını ciddi etkileyebilecek bir artış beklemek güçleşiyor.

Finansal yatırımcılar tarafında varlığını koruyan isteklilik ve Türkiye’nin dinamik küçük ve orta ölçekli şirketleri üzerinde birleşme ve satın alma imkânları sürdürülebilir bir M&A seviyesi sağlamaya yardımcı olacaktır. Ancak bu kategorideki şirketlerin toplam işlem hacmine katkısı, ölçeklerinin küçük olması sebebiyle, önemli boyutta olmayacaktır.

Türkiye genç nüfusu ve uzun vadeli büyüme potansiyeliyle gelecek vaat eden bir ülke. Eğer yurtiçi ve bölgesel belirsizlikler çözebilirse ve makroekonomik durumu iyileştirecek yapısal değişiklikler başlatabilirse Türkiye için ufukta daha birçok yatırım fırsatının belireceğini ve global ölçekte artan M&A pazarından daha fazla pay alabileceğini düşünüyoruz.

Küresel pazarlardaki trend nasıl?

2015 yılı küresel olarak M&A pazarının çok aktif olduğu bir yıldı. Pazarın belirleyici karakteristiği gelişmiş ülkelerde M&A işlemlerinin yüksek seviyede seyretmesi, bu ülkelerden gelişmekte olan ülkelere yönelik M&A işlemlerinin ağırlığının azalması ancak gelişmekte olan ülkelerin kendi aralarında yaptığı M&A işlemlerinin artması olarak özetlenebilir. Özellikle gelişmekte olan pazarlardan Çin, Hindistan, Doğu Avrupa (CEE) M&A işlemlerinin artışı bakımından dikkat çekici.

2016 yılında ise pazardaki dalgalanmalar belirleyici olacak gibi gözüküyor. M&A işlemleri 2016 yılına biraz yavaş başlamış olsa da 2015 yılındaki yüksek M&A aktivitesini sağlayan bir çok önemli faktör (düşük faiz oranları, kurumların birikmiş nakit varlıkları ve finansman imkanları) halen geçerli. Ekonomik kaygı yaratan gelişmelerin kısa vadeli olduğu görülürse yıl ilerledikçe M&A işlemlerinin hızlı bir şekilde arttığı görülebilir Özellikle istekli alıcı ve satıcıların buluştuğu orta ölçekli şirketler grubu M&A işlemleri için çok cazip bir pazar oluşturuyor.

2016 yılında küresel ölçekte çok aktif olması beklenen sektörler sağlık, teknoloji, kamu sözleşmeleri ve genel üretim olarak gözüküyor. Özellikle düşük seyreden petrol fiyatları sebebi ile sıkıntı yaşayan petrol arama ve üretimi alanında faaliyet gösteren enerji şirketleri arasında M&A işlemlerinin artması bekleniyor.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.