Petrol ve Gaz Pazarında Gelişmeler - Nisan 2016

Petrol ve Gaz Pazarında Gelişmeler - Nisan 2016

KPMG Petrol ve Gaz Pazarında Gelişmeler bülteni, sektördeki trendlere odaklanıyor.

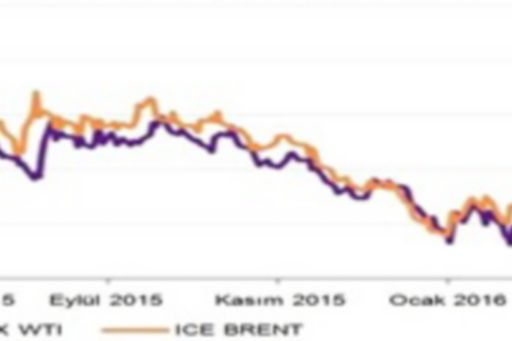

Geçtiğimiz iki yıl boyunca petrol ve gaz sektörlerinde görülen dalgalanmaya paralel olarak, ICE Brent tipi petrolün varil fiyatı Nisan ayında 37 dolar ile 45 dolar arasında gel git yaşadı.

Ham Petrol Fiyatlarındaki Gelgit

Petrol kuyusu sayısındaki keskin düşüşe ve çok sayıda Kuzey Amerikalı kaya petrolü üreticisinin iflas etmesine rağmen ham petrol üretim seviyeleri şaşırtıcı bir şekilde güçlü kaldı. Diğer taraftan, petrol üretimi merkezlerindeki kesintisiz rekabet, ABD’nin yüksek miktarda ham petrol üretimi ve umut vermeyen küresel ekonomi, uluslararası ham petrol fiyatlarının belirlenmesinde etkili oluyor.

Nisan ayında piyasalar üzerindeki en etkili faktörlerden biri, üretimin durdurulması konusunda OPEC üyesi üreticiler ile OPEC dışı üreticiler arasında Doha’da yapılan görüşmelerden bir sonuç çıkmaması oldu. Bunun sonucunda Brent tipi ham petrolün gelecek piyasalarındaki varil fiyatı bir gecede 44 dolardan 41,99 dolara geriledi, üstelik “ayı piyasasında” uzmanlar aşağı yönlü hareketin devam edebileceğini öngörüyorlar. Pek çok piyasa analisti üretimin dondurulmasından umutlu olmasına rağmen bir anlaşmaya varılamamış olması, OPEC’in fiyat istikrarını sağlamak için önde gelen petrol üreticilerini yönlendirebilme gücünün daha şiddetli bir şekilde sorgulanmasına yol açıyor.

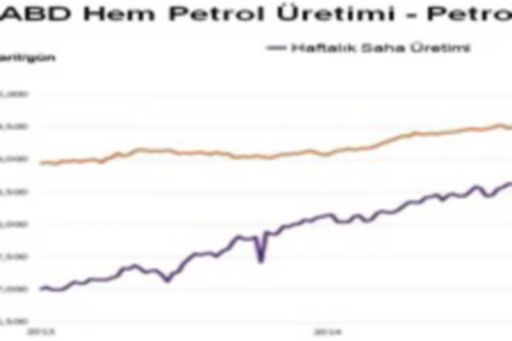

Çelişen Dinamiklerin Hikayesi: Petrol Kuyusu Sayısı Azalırken Üretim Artıyor

Petrol kuyususayısının 2013 yılından beri %73 azalmasına rağmen ABD ham petrol üretimmiktarı gücünü korudu. Baker Hughes’un (BHI) açıkladığı verilere göre, petrolçıkarma ve petrol hizmetleri sektörünün önemli ticari göstergelerinden biriolan ABD’deki petrol kuyusu sayısı Aralık 2014’ten itibaren azalmaya başladı.Bu sayı dört ay içinde %50 düşerken sonraki bir yıl içinde %50 daha azaldı. Şuanda petrol kuyusu sayısı Kasım 2009’dan beri en düşük seviyesinde.

Ham petrol üretimi ise Haziran 2015’e kadar artmaya devam etti ve Mart ayı itibarıyla geçtiğimiz yıl ulaşılan zirveye kıyasla sadece %6 azaldı. Üretimin petrol kuyusu sayısındaki azalıştan sonra altı aylık bir gecikmeyle düşmeye başlaması aslında olağan bir durum, ancak üretimde düşüşün petrol kuyusu sayısındaki düşüşe kıyasla çok daha az olduğunu görüyoruz.

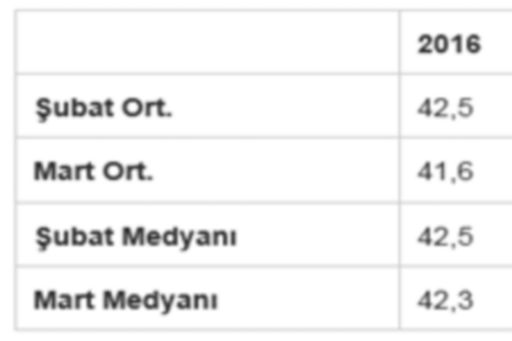

“ABD ham petrol stoklarının rekor seviyelerde olduğu bir ortamda, ham petrol fiyatlarının yeniden yükselişe geçebilmesi için üretim miktarındaki azalmanın hızlanması gerekecek. WTI için yakın vadede öngörülen zirve ise 40 dolar.”

–Thomas Ruck, Direktör, Piyasa/Hazine Riski Bölümü, KPMG ABD

Petrol ve Gaz Fiyatlarına Genel Bakış

- OPEC tarafından referans fiyat olarak belirlenen varil fiyatı Mart’ta %20’nin üzerinde artarak 34,65 dolar/varile ulaştı. ICE Brent tipi petrolün varil fiyatı 6,26 dolar artarak 39,79 dolara, Nymex WTI tipi petrolün varil fiyatı ise 7,34 dolar artarak 37,96 dolara yükseldi. Petrol fiyatlarının artacağı üzerinde “bahse giren” spekülatörlerin sayısında rekor seviyeye yakın bir artış oldu.(OPEC)

Petrol ve Gaz: arz tarafında öne çıkanlar

- 2016 yılında OPEC dışı arzın günlük 0,73 milyon varil azalması (önceki ayın tahminlerine kıyasla günlük 30 bin varillik bir revizyon) ve ortalama 56,39 milyon varile düşmesi bekleniyor. Aşağı yönlü revizyonun ana nedeni, Çin’in karadaki olgun petrol sahalarındaki üretiminin bu yıl azalacağının düşünülmesi. (OPEC)

- OECD üyesi Kuzey ve Güney Amerika ülkelerindeki petrol üretiminin ise 2016 yılında önceki yıla kıyasla günlük 0,46 milyon varil azalarak ortalama 20,54 milyon varile düşmesi bekleniyor. Diğer taraftan, ABD’nin pek çok eyaleti ile Kanada ve Meksika’daki, mevcut petrol fiyatlarından daha yüksek olması beklenen maliyetler nedeniyle bu bölgenin 2016 yılı petrol üretimi görünümü belirsizliğini koruyor. (OPEC)

- Avustralya’nın ham petrol üretimi 2015 yılında %9,1 azalarak günlük 209 bin varile düştü ve 1970 yılından bu yana en düşük seviyesine ulaştı. (OPEC)

Petrol ve Gaz: talep tarafında öne çıkanlar

- 2016 yılı küresel petrol talebi tahminleri günlük 50 bin varil azalarak 1,2 milyon varile düştü. Bu düşüşün en önemli nedeni, Latin Amerika ve Çin’deki olumsuz ekonomik gelişmelerin yarattığı endişeler. (OPEC)

- Şubat ayında Brezilya’daki petrol talebi günlük 16 bin varillik marjinal düşüş gördü (önceki yıla kıyasla %1 azalma) ve ortalama 2,34 milyon varile düştü. Bu azalmanın en önemli nedeni, fuel oil ve etanol üretimlerinin geçen yıla kıyasla günlük ortalama 37 bin varil (sırasıyla %35 ve %14) artmasıydı. (OPEC)• Şubat ayında Çin’deki petrol talebi günlük 0,18 milyon varil civarında artış kaydetti. Çin’in petrol talebinin güçlü olması ağırlıklı olarak kara yolu taşımacılığında benzin, petrokimya sektöründe ise LPG kullanılmasından kaynaklanıyor. (OPEC)

- Hindistan’ın petrol talebinde 2016 yılında da dikkat çekici bir artış oldu ve Şubat ayında talep artışı rekor seviyede kaydedildi. Geçen yılın aynı dönemine kıyasla günlük 0,48 milyon varilden fazla (yaklaşık %12) artan talep, dördüncü en yüksek artış rekorunu kırdı. Günlük tüketim ise 4,59 milyon varil gibi tarihi bir rakama ulaştı. (OPEC)

Analist tahminleri: petrol

Brent tahminlerinde, tahmin dönemi boyunca son aydan bu yana pek hareket görülmedi. Analistler 2017’de piyasanın dengelenmesinden önce arz yönündeki tehditlerin 2016’da devam edeceğini ve sermaye giderleri kesintilerinin ve düşük atıl kapasitenin Brent’i desteklemesiyle, orta vadede fiyatların eski haline geri döneceğini öngörüyor. Artan stokların yarattığı tehdit, İran’ın yaptığı yeni arzlar ve küresel ekonomideki muhtemel talep düşüşü, ciddi risk alanları olarak görülüyor. Nisan ayı üreticiler toplantısından da kayda değer bir şey çıkması beklenmiyor.

Analist tahminleri: doğal gaz

Henry Hub tahminleri, geçtiğimiz aydan bu yana çok az değişti. Pazarda arz fazlası yaşanmaya devam ediyor ve bunun yakın gelecekte devam edeceği öngörülüyor. Büyümeye devam eden stok fazlası, yavaşlayan arz artışı ve yükselen doğal gaz talebinin önüne geçerek, 2016 yılında doğal gaz fiyatları üzerinde tehdit unsuru olmaya devam edecek.

LNG: Değişen Bir Enerji Sahnesi

Dünya LNG piyasası bir dönüşüm geçiriyor. 2016 yılı başlarında ABD, on yıl önce hayal bile edilemeyecek bir hamle yaparak Körfez Ülkelerinden LNG ithal etmeye başladı. Avustralya yakın zamanda Katar’a rakip olabilecek ölçekte bir ihracatçı olacak. Diğer taraftan, Panama’dan Litvanya’ya, Mısır’dan Vietnam’a kadar pek çok yeni ithalatçı ülke ortaya çıkıyor. LNG ithalatçıları ihracatçı, ihracatçılar ise ithalatçı konumuna geliyor. Bu yeni dinamikler ışığında, LNG satıcılarının dikkate alması gereken altı husus belirledik: LNG talebini bütünsel bir şekilde kavrayın; piyasaları fiyat hassasiyetine ve fiyatlandırma tabanına göre bölümlere ayırın; alıcıların iş stratejilerini anlayın; yeni seçenekler sunun ve rekabet gücünüzü koruyun; karma LNG/boru hattı ihracatlarına yönelik bir strateji belirleyin.

“Dönüşüm geçiren, çeşitlenen ve giderek daha küresel hale gelen bir LNG piyasası, sektörün tüm oyuncularına bazı zorluklar getiriyor. Klasik güçlü alıcılardan gelecek talebin belirsiz olması, LNG üreticilerinin ve alıcı-satıcılarının rekabet güçlerini korumalarını ve yeni pazarlar keşfetmelerini zorunlu kılıyor. Alıcılar ise, yeni stratejiler belirlemek ve mevcut güçlerinden olabildiğince faydalanmak zorundalar. Değer zincirinin kazananları, klasik kalıpların dışına çıkabilen, sadece mevcut pazarlara yanıt vermek yerine yeni pazarlar keşfedebilen, LNG talebini yönlendiren başlıca uzun vadeli trendleri belirleyebilen ve yeni fırsatlardan faydalanma konusunda esnek kalabilenler olacak.”

– Mary Hemmingsen, Şirket Ortağı, LNG Küresel Başkanı, KPMG Kanada

Japonya: Enerji Rönesansı’nın Eşiğinde

Pek çok büyük Japon petrol ve gaz şirketi, petrol ve gaz fiyatlarındaki düşüşlerden oldukça olumsuz etkilendi. Özellikle sektörün arama ve üretim tarafındaki oyuncular büyük değer düşüklüğü zararı yaşadılar. Örneğin INPEX, yakın zaman önce, Meksika Körfezi’ndeki varlıklarından kaynaklanan 25,5 milyar yenlik bir değer düşüklüğü zararı açıkladı.

Diğer taraftan, enerji piyasasında önemli değişimlerin yaşandığı Japonya’da, yerli elektrik ve gaz şirketleri değişen ortama hazırlanmaya başladılar bile. Japon perakende enerji piyasasının yakın zaman önce serbestleştirilmesi (1 Nisan 2016’dan itibaren) ile elektrik üretim ve dağıtımında yeni serbestleşme adımlarının atılması (2020 yılından itibaren başlayacak) sonucu ortaya çıkan fırsatlar, pek çok şirketin kısa vadeli stratejik hedeflerinin belirlenmesinde başrol oynayacak.

Japon enerji piyasasındaki köklü değişimlerden bir diğerinin ise, elektrik ve gaz sektöründe yaşanması bekleniyor. Japon elektrik ve gaz şirketleri şu sıralar düşük LNG spot fiyatlarından avantaj sağlıyor olsalar da, aynı anda uzun vadede bölgesel ve küresel gaz tedariki için yeni seçenek ve fırsatlar kollamaya devam ediyor.

“Düşen yakıt fiyatları, özellikle perakende elektrik piyasasının serbestleştiği bir ortamda Japon tüketiciler için oldukça iyi bir haber. Elektrik piyasasındaki oyuncu sayısının artmasıyla birlikte (mevcut şebekelerin yanı sıra doğal gaz şebekeleri, petrol rafinerileri ve pek çok küçük oyuncu bu piyasaya girdi) daha uygun fiyatların ve daha kaliteli müşteri hizmetlerinin ortaya çıkması bekleniyor. Diğer taraftan, yakıt tedarikinde ve ticari varlık yönetiminde daha fazla esneklik artık hem mevcut hem de yeni şirketlerin bir numaralı gündem maddesi haline gelmiş durumda. Uzun vadeli LNG tedariki sözleşmelerinin yeniden görüşülmesine ve LNG ticareti sektörünün geliştirilmesine yönelik tartışmalar bunun bir göstergesi.”

– Tsuneo “Neo” Miyamoto, Şirket Ortağı, KPMG Japonya Petrol ve Gaz Sektör Lideri

Fiziksel piyasalar Avrupa Birliği Piyasa Bozucu Eylemler Direktifi rüzgarına kapılacak

Avrupa Birliği Piyasa Bozucu Eylemler Direktifi (MAR) petrol ve gaz piyasaları için önemli bir direktif olarak ortaya çıkıyor ve piyasa manipülasyonu suçlarının kapsamını spot sözleşmelere ve fiziki olarak uzlaşılmış opsiyon sözleşmelerine kadar genişletiyor. MAR, ilgili şirketlerin, şüpheli sipariş ve işlemleri tespit edip raporlamaya yönelik etkin sistem ve prosedürler kurup uygulamasını zorunlu kılıyor. MAR ayrıca, “içeriden bilgi sızdırma” kavramını, emtia türev araçları ve bunların bağlı olduğu fiziki piyasalar için yeniden tanımlıyor ve şirket içi bilgilerin korunmasına ve bu bilgilere dayanılarak işlem yapmanın kısıtlanmasına yönelik yeni kurallar getiriyor.

“Direktifin odaklandığı en önemli unsurlardan biri MiFID II. Buna göre, petrol ve doğal gaz şirketleri için genele yayılan bazı değişiklikler getirilecekse de başlıca detaylar ve uygulama tarihi hâlâ belirsizliğini koruyor. Ancak, MAR’ın yaklaşan uygulama tarihi içeriğine göre biraz geri plana atılmış durumda. Şirketler bu noktada, hangi ürünlerinin yeni MAR kapsamına girdiğini, piyasa bozuculuğu riskini yönetmek için uygun sistem ve kontrollerinin bulunup bulunmadığını ve mevcut piyasa bozuculuğu politikalarının uygun olup olmadığını 3 Temmuz’a kadar iyi analiz edip, varsa gereken değişiklikleri yapmak zorundalar.”

– James Maycock, Direktör, Emtia ve Enerji Piyasaları Risk Yönetimi & Uyumluluk, KPMG Birleşik Krallık

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.