Thailand Tax Updates - 28 September 2017

Thailand Tax Updates - 28 September 2017

อนุสัญญาภาษีซ้อนในประชาคมเศรษฐกิจอาเซียน

อนุสัญญาภาษีซ้อนในประชาคมเศรษฐกิจอาเซียน

พร้อมๆ กับการไปเยือนกัมพูชาของนายกรัฐมนตรีเมื่อต้นเดือนกันยายนที่ผ่านมา คณะรัฐมนตรีได้มีมติเห็นชอบร่างความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยและรัฐบาลแห่งราชอาณาจักรกัมพูชาเพื่อการเว้นการเก็บภาษีซ้อนตามที่กระทรวงการคลังเสนอ อนุสัญญาความตกลงเพื่อการเว้นการเก็บภาษีซ้อน หรือที่เรามักจะเรียกสั้นๆว่า อนุสัญญาภาษีซ้อน เป็นการทำสัญญาแบบทวิภาคี เพื่อขจัดภาษีซ้ำซ้อนของภาษีที่เก็บจากเงินได้ตัวเดียวกันที่กิจการอาจต้องเสียภาษีให้มากกว่าหนึ่งประเทศอันเนื่องมาจากหลักเกณฑ์ในการจัดเก็บภาษีภายในของแต่ละประเทศ หนึ่งในมาตรการอำนวยสิทธิประโยชน์ตาม AEC Blueprint ในส่วนของมาตราภาษีจะเน้นให้ประเทศในอาเซียน เร่งจัดทำอนุสัญญาภาษีซ้อนระหว่างกันให้ครบทุกประเทศ ทั้งนี้กัมพูชาได้มีการเซ็นสัญญากับสิงคโปร์เป็นประเทศแรกในอาเซียนไปเมือเดือนมิถุนายนปีที่แล้ว ประเทศไทยก็น่าเป็นประเทศที่สองที่มีการทำอนุสัญญาภาษีซ้อนกับกัมพูชา

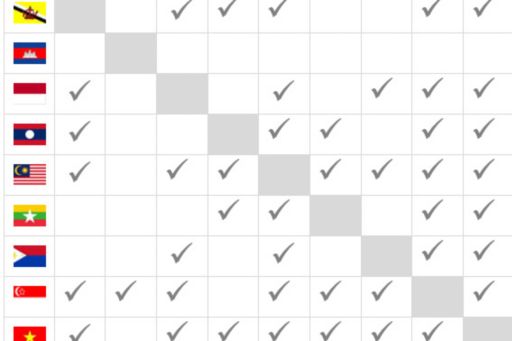

ในปัจจุบันมาเลเซีย กับ เวียดนาม เป็นประเทศที่มีการทำอนุสัญญาภาษีซ้อนครบกับทุกประเทศสมาชิกหากไม่นับกัมพูชา รองลงมาคือสิงคโปร์กับไทย โดยสิงคโปร์ยังไม่ได้ทำกับลาว ขณะที่ไทยยังไม่ได้ทำกับบรูไน จำนวนการมีอนุสัญญาภาษีซ้อนระหว่างประเทศจัดว่าเป็นปัจจัยหนึ่งในการจูงใจให้นักลงทุนเข้ามาลงทุนในประเทศสมาชิก โดยเฉพาะถ้าจะใช้ประเทศสมาชิกใดประเทศหนึ่งเป็นฐานในอาเซียน การมีอนุสัญญาภาษีซ้อนแล้วจะเป็นปัจจัยดึงดูดนักลงทุนต่างชาติยังไงแล้วนั้นก็ขอยกตัวอย่างบางเรื่อง เช่น บริษัทสิงคโปร์เสียภาษีเงินได้นิติบุคคลในอัตราที่ต่ำกว่าไทยคือ อัตราภาษีเงินได้นิติบุคคลของสิงคโปร์ เท่ากับร้อยละ 17 ในขณะที่ของไทยจัดเก็บภาษีเงินได้นิติบุคคลที่อัตราร้อยละ 20 ทั้งนี้แม้สิงคโปร์จะมีจำนวนอนุสัญญาภาษีซ้อนกับประเทศต่างๆ เป็นอันดับหนึ่งในอาเซียนโดยมีอนุสัญญาภาษีซ้อนกับประเทศต่างๆมากกว่า 70 ประเทศ

ขณะที่ไทยมีการทำอนุสัญญาภาษีซ้อนจำนวน 60 ประเทศแต่สิงคโปร์ไม่มีอนุสัญญาภาษีซ้อนกับสหรัฐอเมริกา ในขณะที่ไทยมีการทำอนุสัญญาภาษีซ้อนกับสหรัฐเมริกา หากบริษัทสิงคโปร์มีรายได้จากสหรัฐอเมริกาซึ่งถ้าหากรายได้ดังกล่าวเป็นรายได้ที่ต้องเสียภาษีในสหรัฐอเมริกาโดยผู้จ่ายในสหรัฐต้องหักภาษี ณ ที่จ่ายตามกฎหมายของสหรัฐอเมริกา บริษัทสิงคโปร์อาจจะถูกหักภาษีในสหรัฐอเมริกาในอัตราสูงถึงร้อยละ 30 แต่ถ้าเป็นกรณีบริษัทไทยเป็นผู้มีรายได้จากสหรัฐอเมริกา บริษัทไทยอาจได้รับเงินได้เต็มจำนวนหรืออาจถูกหักภาษีในสหรัฐอเมริกาในอัตราที่ต่ำกว่าร้อยละ 30 ภายใต้อนุสัญญาภาษีซ้อนระหว่างไทยกับสหรัฐอเมริกา

ทั้งนี้บริษัทสิงคโปร์อาจจะสามารถนำภาษีที่ถูกหักในสหรัฐอเมริกามาหักออกจากภาษีสิงคโปร์ได้สำหรับรายได้ตัวเดียวกัน แต่โดยทั่วไปแล้วประเทศที่ให้นำภาษีที่จ่ายในต่างประเททศมาหักออกจากภาษีของตนบนรายได้ตัวเดียวกันมักจะให้หักได้ไม่เกินภาษีในประเทศตน กรณีนี้เมื่อบริษัทสิงคโปร์นำรายได้ที่ได้รับจากสหรัฐอเมริกามาเสียภาษีในสิงคโปร์ ก็ควรจะสามารถนำมาหักออกจากภาษีสิงคโปร์ได้ไม่เกินอัตราภาษีของสิงคโปร์คือร้อยละ 17 ดังนั้นในรายการเดียวกันบริษัทสิงคโปร์อาจมีต้นทุนค่าภาษีโดยรวมสูงถึงร้อยละ 30 คืออัตราภาษีที่ถูกหักโดยสหรัฐอเมริกา

ในขณะที่บริษัทไทยอาจจะมีภาระภาษีที่มากที่สุดที่ร้อยละ 20 ตามประมวลรัษฎากรไทยหากไม่ถูกหักภาษีในสหรัฐอเมริกาหรือถูกหักในอัตราที่ต่ำกว่าร้อยละ 20 ภายใต้อนุสัญญาภาษีซ้อนระหว่างไทยกับสหรัฐอเมริกา ดังนั้นจึงต้องพิจารณาด้วยว่ากิจการจะเกี่ยวข้องกับประเทศใดบ้าง และ ประเทศเหล่านั้นมีอนุสัญญาภาษีซ้อนกับประเทศที่ตนเข้าไปทำกิจการหรือไม่ และจะสามารถใช้ความคุ้มครองจากอนุสัญญาภาษีซ้อนได้หรือไม่

อันนี้เป็นตัวอย่างหนึ่งเท่านั้น ในบางประเทศการใช้ความคุ้มครองตามอนุสัญญาภาษีซ้อน จะต้องมีการแสดงหลักฐานแก่ผู้จ่ายเงิน (กรณีไม่ให้ผู้จ่ายเงินหักภาษี) หรือหน่วยงานจัดเก็บภาษีของรัฐ ว่าเป็นผู้มีถิ่นที่อยู่ในประเทศของคู่สัญญาภายใต้อนุสัญญาภาษีซ้อนเพื่อการใช้สิทธิภายใต้อนุสัญญาภาษีซ้อนนั้นๆ หลักฐานโดยทั่วไปก็คือ หนังสือรับรองการมีถิ่นที่อยู่ ( certificate of resident ) ที่ออกโดยหน่วยงานของประเทศที่มีถิ่นที่อยู่ ในบางประเทศจะต้องมีการยื่นเอกสารต่อหน่วยงานสรรพากรในประเทศนั้นก่อนที่จะใช้สิทธิ เช่น อินโดนีเซีย

กรณีไทยเป็นผู้รับเงินได้และต้องการใช้สิทธิตามอนุสัญญาภาษีซ้อน บริษัทไทยอาจได้รับการร้องขอให้ขอหนังสือรับรองการมีถิ่นที่อยู่จากกรมสรรพากรไทยมาแสดงแก่ผู้จ่ายเงินได้ในต่างประเทศจึงจะยอมไม่หักภาษี หรือ หักในอัตราที่ต่ำลงภายใต้อนุสัญญาภาษีซ้อน กรณีไทยเป็นผู้จ่ายเงินได้ในปัจจุบันไทยให้ผู้มีหน้าที่เสียภาษีพิจารณาเองและนำอนุสัญญามาใช้ได้เลยโดยไม่ต้องขอก่อน อย่างไรก็ดีหากกรมสรรพากรตรวจพบภายหลังว่าอนุสัญญาภาษีซ้อนใช้ไม่ได้หรือใช้ไม่ถูกต้อง เช่น ตีความเงินได้ผิดประเภท หรือไม่สามารถพิสูจน์ได้ว่าคู่สัญญาเป็นผู้มีถิ่นที่อยู่ในประเทศที่มีอนุสัญญาภาษีซ้อนที่นำมาใช้ ผู้เสียภาษีจะต้องรับผิดชอบค่าภาษี และ เงินเพิ่ม ดังนั้นการใช้อนุสัญญาภาษีซ้อนจึงต้องใช้อย่างระมัดระวัง

อนุสัญญาภาษีซ้อนไทยกับสมาชิกอาเซียน

| ประเทศสมาชิก | ปีภาษีที่มีผลบังคับใช้ |

| สิงคโปร์ |

1 มค 2560 ฉบับแก้ไขใหม่ |

| ฟิลิปปินส์ | 1 มค 2526 |

| มาเลเซีย |

1 มค 2526 |

| เวียดนาม | 1 มค 2536 |

| ลาว | 1 มค 2541 |

| อินโดนีเซีย | 1 มค 2547 ฉบับแก้ไขใหม่ |

| พม่า | 1 มค 2555 |

| บรูไน | ไม่มี |

| กัมพูชา | มีฉบับร่าง ยังไม่มีผลบังคับใช้ |

*อนุสัญญาภาษีซ้อนในอาเซียน (ที่มา : KPMG ASEAN TAX GUIDE)

รายชื่อประเทศสมาชิกอาเซียนที่มีการเซ็นอนุสัญญาภาษีซ้อนซึ่งกันและกัน

© 2024 KPMG Phoomchai Tax Ltd., a Thailand limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG International Cooperative (“KPMG International”) is a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.