GAES 2017: Principais mensagens do estudo deste ano

GAES 2017: Principais mensagens do estudo deste ano

Diga adeus a uma fusão auto-digital completa e diga olá à próxima dimensão de co-integração.

Perdidos na conversão

Perdidos na conversão: O sector automóvel perdeu-se algures entre as principais tendências evolutivas, revolucionárias e disruptivas que necessitam de ser geridas ao mesmo tempo.

Os Executivos estão divididos: Os motores tradicionais de combustão serão relevantes a nível tecnológico, mas inaceitáveis a nível social.

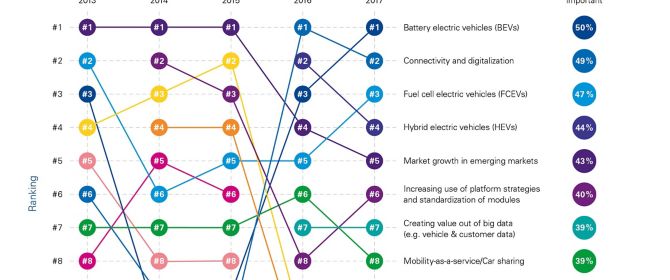

O sucesso dos veículos eléctricos depende das infra-estruturas e das aplicações: É necessário estabelecer acções coordenadas para a instalação de infra-estruturas e uma clara distinção das áreas de aplicação razoável (por exemplo, urbano, longa distância).

Os executivos estão hesitantes em relação aos desafios de infra-estrutura não resolvidos: O motivo para os executivos acreditarem nas baterias a combustível poderá estar relacionado com a sua forte ligação à infra-estrutura existente e às aplicações de veículos tradicionais.

Afastando-se do foco: A condução autónoma irá redefinir a utilidade dos veículos, sendo o impulsionador dos modelos de negócios baseados em serviços e dados.

As milhas são ouro e a inteligência de grupo é essencial: O potencial completo das tecnologias que permitem a condução autónoma só pode ser alcançado com a ajuda de padrões e do poder total da inteligência de grupo. Nem os sistemas automáticos, nem os sistemas digitais conseguirão ter sucesso por conta própria.

De offline a online

Existe um estado de "semi-competição": As alianças estratégicas e as cooperações com players de indústrias convergentes serão a principal força impulsionador.

As funções da cadeia de valor ainda não foram decididas: Os conceitos inacabados e as visões ambíguas das empresas de TIC fazem com que estas comecem a perder terreno contras as OEMs. Ainda não é claro qual a configuração da cadeia de valor e dos modelos de negócios futuros.

Medir o sucesso com base nas vendas unitárias é algo do passado: A gestão consoante a rentabilidade do produto está desactualizada – o valor de cliente irá tornar-se no foco principal.

A capacidade de não cometer erros exclusivamente não irá abrir caminho para o sucesso: A capacidade das empresas offline em não cometer erros ou a liberalidade das empresas online exclusivamente não serão suficientes para um modelo de negócios futuro bem-sucedido.

As OEMs têm de tomar uma decisão: Se querem ser um fabricante a contrato ou um fornecedor de serviços centrado no cliente (Grid Master).

Os dados são ouro: A segurança, a confiança e a propriedade são fundamentais e deve ser tido em conta o facto de diferentes culturas gerirem os dados de diferentes formas.

A segurança dos dados é o principal critério de compra: Os executivos e os consumidores concordam, mas têm opiniões diferentes acerca dos custos e da experiência. O que interessa aos consumidores: segurança dos dados, custo e velocidade..

Existe uma diferença entre veículos e dados do cliente: Os clientes estão cada vez mais dispostos a partilhar dados do veículo comparativamente a dados de comportamento. Mas, em qualquer um dos casos, isso só funciona se existir uma base de confiança. Actualmente, os executivos concedem aos clientes apenas alguma informação sobre aquilo que acontece aos seus dados.

A cointegração requer uma única plataforma superior de sign-on: Não se trata de fazer com que o mundo automóvel e digital tenham a mesma velocidade de inovação, mas sim de criar uma plataforma superordenada para hospedar os dois mundos e integrar todos os elementos de upstream e downstream.

Um carro irá necessitar do seu próprio ecossistema: É necessário um ecossistema virtual na cloud para equilibrar o poder entre os consumidores finais, os gigantes das tecnologias digitais e as empresas tradicionais "offline" de hardware, como é o caso dos fabricantes de automóveis.

Os novos conceitos de venda a retalho trazem benefícios: Os primeiros novos conceitos de venda a retalho começam a ganhar terreno e criam confiança entre os consumidores.

Tumultos geopolíticos e mudanças regionais

Um ambiente geopolítico de insegurança: O medo das mudanças políticas é tão forte como o medo do terrorismo, das guerras e dos desastres naturais.

As próximas mudanças radicais: A Europa Ocidental não está apenas a passar por mudanças politicas mas também por uma enorme pressão por parte da indústria automóvel, devido às mudanças regionais.

Existe uma tendência clara para uma mudança ainda maior para a China: A maioria dos executivos esperam que a participação global de automóveis vendidos na China atinja 40% até 2030.

A opinião dos executivos na Índia ainda é muito conservadora: A Índia não se irá tornar numa segunda China em termos das vendas de automóveis.

© 2024 Copyright owned by one or more of the KPMG International entities. KPMG International entities provide no services to clients. All rights reserved.

KPMG refers to the global organization or to one or more of the member firms of KPMG International Limited (“KPMG International”), each of which is a separate legal entity. KPMG International Limited is a private English company limited by guarantee and does not provide services to clients. For more detail about our structure please visit https://kpmg.com/governance.

Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.