A análise de dados cria oportunidades para a inovação de processos de auditoria nos serviços financeiros

A análise de dados cria oportunidades para a...

Melhorar a garantia financeira no sector dos serviços financeiros com a tecnologia de dados de auditoria

Enquanto Data & Analytics (D&A) permeiam o processo de auditoria, a maioria das organizações de serviços financeiros esforçam-se por integrar essas novas abordagens nos seus ambientes/sistemas de controlo interno. Dada a crescente regulamentação dos serviços financeiros e o crescente risco de multas ou acções regulatórias, acreditamos que as organizações de serviços financeiros exercem pressões para compreender os benefícios da melhoria de ferramentas de dados de auditoria.

Para organizações de serviços financeiros, uma nova e vasta regulamentação exige processos sólidos de assurance financeira e enormes quantidades de dados numa vasta gama de áreas operacionais. As novas normas para a quantidade e qualidade de dados de gestão de investimento para bancos e seguros requerem um modelo de assurance que se mova de 90-95 % níveis de confiança para algo muito maior. Não é de surpreender que muitos executivos de serviços financeiros estão agora a procurar uma assurance financeira de melhor qualidade, para melhor gerir os riscos e alcançar um nível de vantagem competitiva.

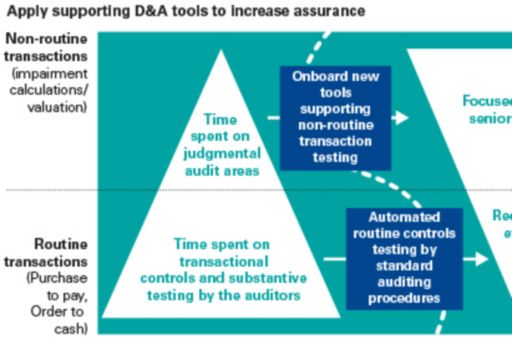

Análise de dados melhora a assurance financeira e o benchamarking

Os auditores internos já sabem que o poder da análise de dados e a introdução de ferramentas e abordagens modernas de D&A levam o processo de auditoria para o próximo nível.

Ao mesmo tempo, as potenciais fontes de dados disponíveis para a auditoria externa evoluíram drasticamente. Hoje, enormes conjuntos de dados externos estão a ser agregados e as empresas conseguem acedê-los, disponibilizando aos auditores uma capacidade sem precedentes para o benchmarking financeiro de dados internos em oposição às fontes externas. Simplificando, a banca, a gestão de investimento e as companhias de seguros têm agora mais probabilidade de descobrir os problemas nos seus controlos e dados através do seu auditor interno e não pelos reguladores.

Serviços financeiros enfrentam obstáculos à auditoria de análise de dados

Apesar do valor de uma auditoria interna com base em dados, a nossa experiência indica que poucos são os que adoptaram completamente um processo de auditoria interno ou externo baseado em dados.

No sector dos seguros, a ausência de normas gerais de indústria, a necessidade de manter registos de dados durante um longo período de tempo (superior a 50 anos) e décadas de crescimento inorgânico levaram a sistemas e armazenamento de dados diferentes, o que torna difícil a obtenção de uma visualização única dos dados. No sector de gestão de investimento, um histórico de sub-investimento em infra-estruturas está a impossibilitar o valor de novas ferramentas e conjuntos de dados. No sector bancário, a necessidade de satisfazer aos requisitos de capital está a desviar o investimento dos novos projectos.

Entretanto, os departamentos de auditoria interna provavelmente dir-lhe-ão que estão a avançar o mais rápido possível para acompanharem os requisitos regulatórios actuais e que não têm recursos para adoptar novas abordagens.

Estratégias para melhorar os dados de auditoria nos serviços financeiros

Uma vez que hoje o maior desafio enfrentado pelas organizações de serviços financeiros é a qualidade dos dados e não a fadiga do projecto, a infra-estrutura ou disponibilidade de capital, muitas vezes recomendamos aos nossos clientes que comecem por examinar os seus controlos de dados, governança e estratégia. Muitas vezes, as organizações percebem que a informação requerida é inconsistente, fragmentada e armazenada e que os controlos de dados e governança devem ser corrigidos.

Recomendamos também aos clientes que examinem a “cultura” dos seus dados e as suas capacidades, uma vez que as novas ferramentas e técnicas de D&A exigem um conjunto de competências diferentes da auditoria interna tradicional e levará tempo a desenvolver ou recrutar o talento técnico e a gestão acertadas por forma a serem mais direccionados aos dados.

Resolução de obstáculos à transformação de dados de auditoria

Muitos destes obstáculos estão agora a começar a cair, já que novas ferramentas e abordagens significam que os dados podem agora ser “arrancados” do sistema adequado e a integração de dados pode ser efectuada – em tempo quase real – para providenciar insights confiáveis e valiosos.

Além disso, as novas tecnologia de visualização estão a suprimir parte da complexidade dos dados. Várias organizações (incluindo a KPMG) oferecem aos executivos a capacidade de visualizar todos os seus dados num espaço de visualização totalmente envolvente, para que possam ver os seus dados praticamente de todos os ângulos, desvendando novas perspectivas e inspirando novas estratégias.

Novas ferramentas e tecnologias para a extracção de processos estão a surgir rapidamente o que permite às empresas melhorar os seus processos e economizar custos. Tanto a start-up Fintech como os fornecedores de serviços tradicionais estão a investir em novas ideias e soluções. A KPMG Capital, por exemplo, fez uma série de investimentos em empresas de D&A com soluções que prometem melhorar não só os nossos serviços de auditoria, como também fornecer aos nossos clientes mais clareza sobre o seu perfil de risco.

Dadas as potenciais multas regulamentares, as implicações financeiras de controlos deficientes e o valor competitivo que pode ser aproveitado a partir de novas abordagens de auditoria baseadas em dados acreditamos firmemente que os executivos de serviços financeiros devem tornar os dados de auditoria uma prioridade dentro da sua estratégia de D&A.

Source: KPMG International

Aqueles que forem capazes de adoptar essas novas abordagens de assurance financeira – e incorporá-las na organização como parte da sua transformação de dados – devem alcançar uma vantagem competitiva significativa e evitar o ciclo vicioso de escrutínio regulamentar, multas e danos à reputação.

© 2024 Copyright owned by one or more of the KPMG International entities. KPMG International entities provide no services to clients. All rights reserved.

KPMG refers to the global organization or to one or more of the member firms of KPMG International Limited (“KPMG International”), each of which is a separate legal entity. KPMG International Limited is a private English company limited by guarantee and does not provide services to clients. For more detail about our structure please visit https://kpmg.com/governance.

Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.