Inwestycje w sektorze nieruchomości wciąż chętnie finansowane przez banki w Polsce

Finansowanie inwestycji nieruchomościowych

Sytuacja geopolityczna, konsekwencje Brexitu oraz dyskusje dotyczące przyszłego kształtu Unii Europejskiej mają wpływ na warunki finansowania inwestycji w sektorze nieruchomości. Jak wynika z najnowszej edycji badania KPMG, przeprowadzonego wśród blisko 100 instytucji finansowych w 17 krajach, warunki finansowania na europejskich rynkach nieruchomości pozostają jednak korzystne. Polska jest wciąż atrakcyjnym i perspektywicznym rynkiem dla inwestorów w tym sektorze. Całkowita wielkość inwestycji w I połowie 2017 roku wyniosła w Polsce 1,6 mld euro, z czego większość transakcji odnotowano w segmencie nieruchomości handlowych (955 milionów euro).

Wpływ sytuacji geopolitycznej na finansowanie nieruchomości przez banki

Jak wynika z badania KPMG, banki wykazują znaczny stopień niepewności co do wpływu Brexitu na rynek finansowania nieruchomości w Europie. Respondenci badania spodziewają się, że w ciągu najbliższego 1,5 roku rynki bardziej rozwiniętych krajów mogą skorzystać, podczas gdy mniej rozwinięte kraje mogą odczuć straty wynikające z wyjścia Wielkiej Brytanii z Unii Europejskiej.

Pozytywnych efektów Brexitu spodziewają się banki w Irlandii i Holandii. Banki w Polsce nie oczekują istotnego wpływu na finansowanie w sektorze nieruchomości poza wzrostem popytu na powierzchnie biurowe wynikającego z przesunięcia niektórych działalności do innych krajów Unii Europejskiej – mówi Steven Baxted, partner, szef zespołu doradztwa dla rynku budownictwa i nieruchomości w KPMG w Polsce.

Banki w Polsce najchętniej finansują inwestycje w nieruchomości handlowe

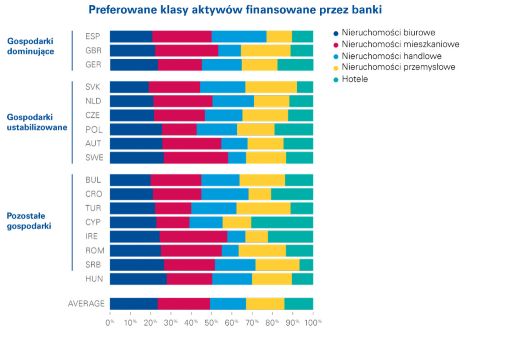

W przeciwieństwie do poprzednich lat, najbardziej preferowaną klasą aktywów wśród wszystkich gospodarek dominujących (Wielka Brytania, Niemcy, Hiszpania) są nieruchomości mieszkaniowe. Na rynkach ustabilizowanych (Austria, Czechy, Belgia, Holandia, Polska, Słowacja, Szwecja) oraz na rynkach pozostałych – mniej ustabilizowanych (Bułgaria, Chorwacja, Cypr, Węgry, Irlandia, Rumunia, Serbia i Turcja) banki najchętniej finansują nieruchomości mieszkaniowe i biurowe.

W Polsce całkowita wielkość inwestycji w I połowie 2017 roku wyniosła 1,6 mld euro i równie dobry wynik spodziewany jest również w II jego połowie. Zgodnie z wynikami raportu KPMG, najbardziej atrakcyjne z perspektywy banków w Polsce są inwestycje w nieruchomości handlowe (955 milionów euro), hotele (335 milionów euro) oraz finansowanie inwestycji biurowych (284 milionów euro).

Sektor bankowy w Polsce wciąż przychylnie podchodzi do finansowania projektów w sektorze nieruchomości

Oczekiwania banków względem wielkości całego portfela kredytów na rynku nieruchomości w ciągu następnych 12-18 miesięcy są różne w zależności od kraju. 1/5 respondentów badania spodziewa się spadku liczby inwestycji, 40% wzrostu, a 40% respondentów nie przewiduje zmian w najbliższej przyszłości. Sektor bankowy w Polsce wydaje się być bardziej optymistyczny – spośród badanych banków 60% z nich liczy na wzrost liczby udzielanych kredytów na inwestycje w nieruchomości.

Banki w Polsce pozostają otwarte na finansowanie inwestycji w branży nieruchomości, chociaż sytuacja zewnętrzna wpływa na ich większą ostrożność w udzielaniu kredytów. Większość polskich banków dostrzega również strategiczne znaczenie finansowania projektów nieruchomościowych i przewiduje zwiększenie akcji kredytowej w tym sektorze – mówi Steven Baxted, partner, szef zespołu doradztwa dla rynku budownictwa i nieruchomości w KPMG w Polsce.

O badaniu:

Raport pt. „Property Lending Barometer 2017” został opracowany na podstawie odpowiedzi udzielonych przez ponad 90 instytucji finansowych działających w sektorze nieruchomości w 17 krajach Europy. Przedstawiciele wiodących instytucji finansowych przedstawili podczas pogłębionych wywiadów swoje opinie na temat kluczowych kwestii związanych z kredytowaniem nieruchomości. Uwzględnione w badaniu gospodarki podzielono na kategorie: dominujące (Niemcy, Wielka Brytania, Hiszpania), ustabilizowane (Austria, Czechy, Holandia, Polska, Słowacja, Szwecja) i pozostałe – mniej ustabilizowane (Bułgaria, Chorwacja, Cypr, Węgry, Irlandia, Rumunia, Serbia i Turcja).

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.