"Rozliczamy PIT-y "- Przychody z najmu trzeba wykazać w zeznaniu rocznym | Kuba Lewandowski

Przychody z najmu trzeba wykazać w zeznaniu rocznym

PIT | Podatnicy, którzy zarabiają na wynajmie nieruchomości, muszą z tego tytułu zapłacić daninę. Jeśli nie wybrali opodatkowania ryczałtem, mają czas do końca kwietnia, aby rozliczyć się z fiskusem za ubiegły rok. .

Wynajmujący nieruchomość niejednokrotnie stają przed dylematem wyboru sposobu i metody opodatkowania uzyskiwanych w przyszłości dochodów z najmu. Podjęta decyzja ma wpływ m.in. na sposób rozliczenia tych dochodów w rocznym zeznaniu podatkowym.

20 stycznia upływa nieprzekraczalny termin do złożenia właściwemu urzędowi skarbowemu oświadczenia o wyborze formy opodatkowania, oświadczenia o opodatkowaniu całości przychodów lub dochodów z najmu współwłasności małżeńskiej przez jednego z małżonków oraz oświadczenia dotyczącego kwartalnego rozliczania ryczałtu. Dla podatników rozpoczynających wynajem swojej nieruchomości w trakcie roku podatkowego, istotny termin to 20 dzień miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z najmu.

We wskazanych terminach podatnicy wynajmujący składniki majątku niezwiązane z działalnością gospodarczą (tzw. najem prywatny) mogli wybrać metodę opodatkowania dochodów z najmu: opodatkowanie według skali podatkowej albo ryczałt od przychodów ewidencjonowanych.

Według skali

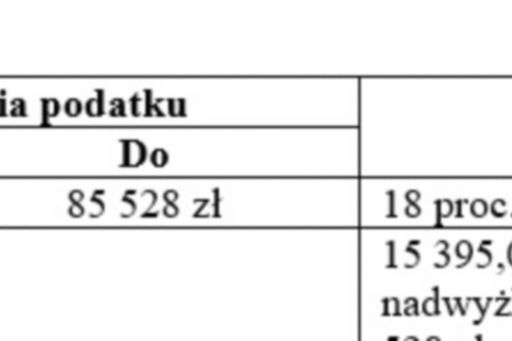

Przychody z tzw. najmu prywatnego uzyskiwane w 2017 r. przez podatników, którzy w ww. terminach nie złożyli oświadczenia o wyborze opodatkowania ryczałtem od przychodów ewidencjonowanych, powinny być opodatkowane na zasadach ogólnych, czyli według skali podatkowej określonej w art. 27 ust. 1 ustawy o PIT. Opodatkowaniu według skali podlega dochód, czyli przychód (a więc czynsz płacony przez najemcę) pomniejszony o koszty jego uzyskania.

Podatnicy uzyskujący w 2017 r. dochody z wynajmu byli zobligowani do wpłacania miesięcznych zaliczek na podatek dochodowy do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty przychód.

Dochód z najmu opodatkowany w 2017 r. na zasadach ogólnych należy rozliczyć w zeznaniu PIT-36 składanym do właściwego naczelnika urzędu skarbowego w terminie do 30 kwietnia 2018 r.

Przychody z najmu nieruchomości wykazuje się w pozycji 6 formularza PIT-36 „najem lub dzierżawa”, gdzie w poszczególnych kolumnach należy wprowadzić następujące dane:

— w kolumnie - „przychód” - sumę przychodów uzyskanych od najemców w roku podatkowym 2017. Za przychód uzyskany uznaje się kwoty rzeczywiście uzyskane od najemców w okresie od 1 stycznia do 31 grudnia 2017 r..

— w kolumnie - „koszty uzyskania przychodów” - sumę kosztów faktycznie poniesionych w roku podatkowym;

— w kolumnie „dochód” – różnicę między przychodami lub kosztami, chyba że koszty są wyższe od przychodów, wtedy różnicę taką należy ująć w kolumnie „strata”;

— w kolumnie „należna zaliczka” – sumę wszystkich należnych w ciągu całego roku zaliczek wpłaconych na rachunek urzędu skarbowego.

Podatnik ma obowiązek wykazać należne zaliczki także w części „O.1” zeznania, wpisując je za każdy z miesięcy od stycznia do grudnia 2017 r.

Remonty, odsetki i odpisy w kosztach

Do kosztów uzyskania przychodu, które podatnicy mogą uwzględniać w rozliczeniu, zalicza się wydatki, które:

- nie znajdują się na liście kosztów nieuznawanych za koszty uzyskania przychodu (art. 23 ust. 1 ustawy o PIT),

- pozostają w związku przyczynowo – skutkowym z przychodem lub źródłem przychodu,

- są poniesione w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu oraz

- są właściwie udokumentowane.

Za koszty uzyskania przychodu można zatem uznać m.in. wydatki na media, koszty remontów wynajmowanej nieruchomości, odsetki od kredytu hipotecznego na zakup mieszkania będącego przedmiotem wynajmu czy też odpisy amortyzacyjne od wynajmowanej nieruchomości.

Razem z pensją i zapłatą za zlecenie

Dochody z najmu łączą się z innymi dochodami podatnika opodatkowanymi na zasadach ogólnych, do których zalicza się wynagrodzenia ze stosunku pracy, dochody z umów cywilnoprawnych, pozarolniczą działalność gospodarczą i inne źródła. Podstawa opodatkowania PIT jest zatem ustalana łącznie dla dochodów ze wszystkich źródeł.

Można skorzystać z ulg

Składając PIT-36, podatnicy mają możliwość skorzystania z odliczeń od dochodu i podatku przewidzianych w ustawie o PIT. Od dochodu można odliczyć m.in. składki na ubezpieczenia społeczne, ulgę internetową, darowizny, ulgę odsetkową, wpłaty na Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz ulgę rehabilitacyjną.

Ponadto, po spełnieniu wymogów określonych w ustawie o PIT, podatnicy mają prawo do skorzystania z ulgi prorodzinnej oraz do odliczenia od podatku składek na ubezpieczenie zdrowotne w wysokości 7,75 proc. podstawy wymiaru.

W przypadku małżonków wynajmujących nieruchomość stanowiącą majątek wspólny, każdy z małżonków, składając zeznanie PIT-36, bez względu na to, czy indywidualne czy wspólne z małżonkiem, w zeznaniu wykazuje ½ dochodu, kosztów uzyskania przychodu oraz przychodu (poz. 6 – najem, dzierżawa / przychód, koszty, dochód).

Zasady tej nie stosuje się w przypadku małżonków, którzy złożyli pisemne oświadczenie o opodatkowaniu całości dochodu osiągniętego z tego źródła przez jednego z nich.

Według stawki 8,5 proc.

Podatnicy, którzy w ustawowym terminie złożyli naczelnikowi właściwego urzędu skarbowego oświadczenie o wyborze opodatkowania ryczałtem od przychodów ewidencjonowanych, przychody z najmu rozliczają w osobnym rocznym zeznaniu podatkowym na formularzu PIT-28.

Podatnicy, którzy wybrali tę metodę, są zobowiązani - miesięcznie lub kwartalnie - bez wezwania wpłacać ryczałt od przychodów z najmu według stawki 8,5 proc. Opodatkowaniu podlega kwota przychodu bez zastosowania kosztów uzyskania przychodu.

Zeznanie PIT–28 za poprzedni rok podatkowy należało złożyć do końca stycznia do urzędu właściwego ze względu na miejsce zamieszkania podatnika.

Przychody z najmu nieruchomości należało wykazać w pozycji 3 formularza PIT-28 („przychody z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów”) w kolumnie według stawki 8,5 proc. W poszczególnych kolumnach trzeba było wpisać przychód, tj. kwotę rzeczywiście uzyskaną od najemców, w okresie od 1 stycznia do 31 grudnia 2017 r. Jeżeli umowa najmu wskazuje, że koszty eksploatacyjne mają ponosić najemcy, to kwotę przychodu stanowi czynsz otrzymany od najemców.

Obliczenie ryczałtu następuje w części G, w poz. 99, gdzie wykazywana jest kwota ryczałtu w wysokości 8,5 proc. kwoty przychodu.

Kwotę wpłaconego ryczałtu za miesiące od stycznia do listopada lub za I, II i III kwartał roku podatkowego wykazuje się w części K poz. 118, kwoty wpłaconego ryczałtu za miesiące styczeń - listopad (lub za I, II, III kwartał) – w części L w poz. 121-131, natomiast za grudzień lub IV kwartał – w części L.2 poz. 133.

Rozliczając w zeznaniu PIT-28 ryczałt od przychodów ewidencjonowanych, podatnik ma prawo zastosować ten sam katalog odliczeń wykazanych w załączniku PIT-O, z wyłączeniem ulgi prorodzinnej.

W przypadku małżonków wynajmujących nieruchomość stanowiącą majątek wspólny, nie jest możliwe złożenie wspólnego zeznania PIT-28. Każdy z małżonków jest zobligowany do złożenia PIT-28, gdzie wykazuje ½ kwoty przychodu oraz wpłaconego ryczałtu.

Zasady tej nie stosuje się w przypadku małżonków, którzy złożyli pisemne oświadczenie o opodatkowaniu całości dochodu osiągniętego z tego źródła przez jednego z nich.

Obowiązkowym załącznikiem do zeznania PIT-28 jest PIT-28/A, który służy wyszczególnieniu poszczególnych stawek ryczałtu (część „B.2”). Małżonkowie rozliczają się osobno z przychodów opodatkowanych ryczałtem ewidencjonowanym, dlatego każdy z nich musi dołączyć załącznik PIT–28/A do swojej deklaracji PIT-28, nawet jeśli rozliczają udziały we wspólnej własności.

Przykład

Rozliczenie według skali podatkowej:

Wartość mieszkania 300 000 zł

Czynsz 2000 zł x 12 = 24 000 zł

Odpis amortyzacyjny (roczna stawka amortyzacji dla lokali mieszkalnych wynosi 1,5 proc.) 300 000 zł x 1,5 proc. = 4500 zł

Koszty eksploatacji 325 zł x 12 = 3900 zł

Dochód 24 000 zł - 4500 zł – 3900 zł = 15 600 zł

Podatek 15 600 zł x 18 proc. = 2808 zł

Rozliczenie ryczałtem:

24 000 zł x 8,5 proc. = 2040 zł

Działalność gospodarcza

Przedsiębiorcy wynajmujący w 2017 r. nieruchomość wchodzącą w skład środków trwałych mających związek z prowadzoną przez nich działalnością gospodarczą mają możliwość wyboru opodatkowania dochodów z najmu: albo według skali podatkowej albo według 19-proc. podatku liniowego.

Co istotne, wynajem nieruchomości w celu świadczenia usług krótkotrwałego zakwaterowania jest uznawany przez fiskusa za prowadzenie działalności gospodarczej, z uwagi na to, że czynności są podejmowane przez wynajmującego cyklicznie, w sposób powtarzalny, zorganizowany i ciągły i w celach zarobkowych.

Podatnicy rozliczający najem według skali podatkowej składają zeznanie PIT–36 w terminie do 30 kwietnia 2018 r, a przychód, koszty oraz dochody z najmu wykazują w części D.1 w poz. 3 „pozarolnicza działalność gospodarcza”. Przedsiębiorcy rozliczający się z fiskusem w zeznaniu PIT-36 mogą skorzystać ze wszystkich odliczeń przewidzianych w części PIT-O, po spełnieniu przesłanek wskazanych w ustawie.

Wynajmowanie nieruchomości w ramach prowadzonej działalności gospodarczej nie jest traktowane jako odrębny dochód z tej działalności, więc w rozliczeniu PIT–36 i załączniku PIT/B podatnicy wykazują wszystkie dochody i koszty ze wszelkich rodzajów działalności jako pochodzące z jednego źródła.

Natomiast podatnicy, którzy wybrali opodatkowanie 19-proc. podatkiem liniowym, składają PIT–36L również w terminie do 30 kwietnia 2018 r., a w deklaracji mogą pomniejszyć przychód o koszty jego uzyskania. Jednocześnie rozliczenie PIT-36L nie może być złożone wspólnie z małżonkiem.

Ale jeżeli najem jest opodatkowany 19-proc. podatkiem i inne rodzaje działalności też, to można łączyć?

Wybierając podatek liniowy jako formę opodatkowania dochodów z działalności gospodarczej, z uwagi na odmienną stawkę podatku, podatnicy nie mogą w zeznaniu rocznym łączyć najmu z innymi źródłami przychodów opodatkowanym na zasadach ogólnych. W przypadku natomiast gdy dochody przedsiębiorcy z innych działów prowadzonej przez niego działalności gospodarczej również opodatkowane są 19 proc. podatkiem liniowym w zeznaniu PIT-36L podatnik wykazuje i łączy wszystkie dochody z działalności gospodarczej.

Jeśli w ubiegłych latach koszty prowadzonej działalności, w której skład wchodzi wynajem nieruchomości, przekroczyły przychody, to podatnicy mogą w zeznaniu podatkowym PIT-36 lub PIT-36L odliczyć stratę z lat ubiegłych.

Prowadzenie działalności gospodarczej w zakresie najmu, skutkuje możliwością amortyzowania środków trwałych mających związek z prowadzoną działalnością od ich wartości początkowej.

Bez względu na wybraną metodę opodatkowania, przedsiębiorcy mogą odliczyć w zeznaniu podatkowym PIT-36 lub PIT-36L zapłacone z tytułu prowadzenia działalności gospodarczej składki na ubezpieczenie społeczne, a od obliczonego podatku zapłacone składki na ubezpieczenie zdrowotne.

Poza omówionymi już kwestiami, należy pamiętać o obowiązku dołączenia do zeznania podatkowego formularza PIT/B. Wymóg ten dotyczy zarówno przedsiębiorców rozliczających przychodu z najmu na zasadach ogólnych według skali podatkowej, jak i tych, którzy płacą podatek według stawki liniowej.

Autor jest ekspertem podatkowym w zespole ds. PIT w KPMG w Polsce

Podstawa prawna:

ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r. poz. 200 ze zm.)

ustawa z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (tekst jedn. DzU z 2017 r. poz. 2157 ze zm.)

Źródło: Artykuł pt. „Przychody z najmu trzeba wykazać w zeznaniu rocznym” ukazał się w Rzeczpospolitej z dnia 12 marca 2018 r

© 2024 KPMG Sp. z o.o., a Polish limited liability company and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit Governance page.