Ulga badawczo-rozwojowa od 2018 roku

Ulga badawczo-rozwojowa od 2018 roku

10 listopada 2017 r. ustawa o zmianie niektórych ustaw w celu poprawy otoczenia prawnego działalności innowacyjnej została przekazana Prezydentowi oraz Marszałkowi Senatu do podpisu. Znowelizowane przepisy wprowadzają nowe kategorie kosztów kwalifikowanych oraz podnoszą maksymalną wysokość kosztów kwalifikowanych podlegających odliczeniu. Wprowadzane zmiany, po podpisaniu ustawy przez Prezydenta wejdą w życie 1 stycznia 2018 roku.

Ulga badawczo-rozwojowa obowiązująca od 1 stycznia 2016 roku zastąpiła ,,starą’’ ulgę technologiczną i dotyczy zarówno podatników PIT jak i CIT. Umożliwia odliczenie części określonych kategorii wydatków poniesionych na działalność badawczo-rozwojową (kosztów tzw. „kwalifikowanych” mieszczących się w granicach ustawowych limitów) od podstawy opodatkowania niezależnie od tego, że wydatki te już wpłynęły na podstawę opodatkowania (obniżyły ją) jako koszty uzyskania przychodów. Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty kwalifikowane.

Poniżej przedstawiamy najważniejsze zmiany konstrukcyjne ulgi, które będą obowiązywać od 2018 r.:

Nowe kategorie kosztów kwalifikowanych

Nowelizacja wprowadza szereg zupełnie nowych uprawnień do skorzystania z ulgi badawczo-rozwojowej, do których należy:

- możliwość uwzględnienia w kosztach kwalifikowanych, poniesionych w danym miesiącu, kosztów wynagrodzeń wypłacanych na podstawie umowy zlecenia lub umowy o dzieło (w proporcji odpowiadającej czasowi wykonania usługi/prac dotyczących działalności B+R w całości czasu przeznaczonego na wykonanie danej usługi);

- uwzględnienie w kosztach kwalifikowanych nabycia sprzętu specjalistycznego niebędącego środkiem trwałym, wykorzystywanego bezpośrednio w prowadzonej działalności badawczo-rozwojowej, w szczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych;

- zniesienie ograniczenia w kwestii zaliczania do kosztów kwalifikowanych kosztów patentowych przez ,,dużych przedsiębiorców”;

- wprowadzenie możliwości uznania za koszty kwalifikowane odpisów amortyzacyjnych od wartości niematerialnych i prawnych w postaci kosztów prac rozwojowych (zakończonych pozytywnym wynikiem), w proporcji w jakiej w jej wartości początkowej pozostają wskazane w ustawie koszty kwalifikowane;

- możliwość skorzystania z ulgi przez podatnika prowadzącego działalność na terenie SSE, ale wyłącznie w odniesieniu do kosztów kwalifikowanych, które nie są przez podatnika uwzględniane w kalkulacji dochodu zwolnionego z podatku na podstawie zezwolenia SSE;

Koszty kwalifikowane w postaci kosztów wynagrodzeń, zarówno dotyczące umów o pracę jak i wynikających ze stosunków cywilnoprawnych, będą odliczane pod warunkiem ,,poniesienia kosztów w danym miesiącu’’.

Obowiązujący aktualnie wymóg kwalifikowania należności i składek wyłącznie w odniesieniu do pracowników zatrudnionych w celu realizacji działalności badawczo-rozwojowej interpretowany był jako konieczność zawarcia odpowiedniego postanowienia w umowie. Jak wynika z wydanej przez Szefa Krajowej Administracji Skarbowej interpretacji zmieniającej, z dnia 19 września 2017 r. , znak: DPP7.8221.47.2017.MNX, w kwestii kwalifikacji należności z tytułu wynagrodzeń pracowników decydujące znaczenie ma faktyczne wykonywanie określonych czynności w zakresie działalności badawczo-rozwojowej a nie sam zapis w umowie. Przyjęte stanowisko organu zostało potwierdzone w nowelizacji poprzez usunięcie wymogu odniesienia poniesionych kosztów wyłącznie do pracowników zatrudnionych w celu realizacji działalności badawczo-rozwojowej.

Uregulowana również została w ustawie możliwość proporcjonalnego zaliczania do kosztów kwalifikowanych wydatków dotyczących pracowników, którzy poza pracą badawczo-rozwojową wykonują również czynności z nią nie związane.

Ponadto, odliczeniu będą podlegać koszty kwalifikowane w przypadku, gdy nie zostały podatnikowi zwrócone w jakiejkolwiek formie lub nie zostały odliczone od podstawy opodatkowania w podatku dochodowym.

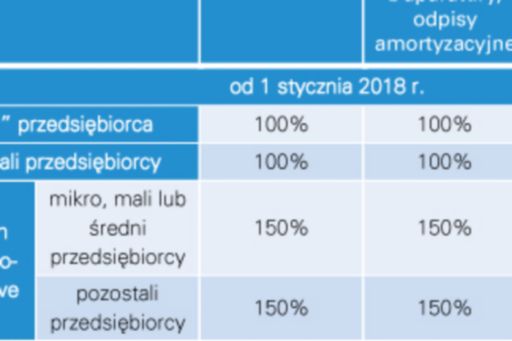

Limity odliczeń

Podwyższono również maksymalną wysokość kosztów kwalifikowanych podlegających odliczeniu, które będą wynosić odpowiednio:

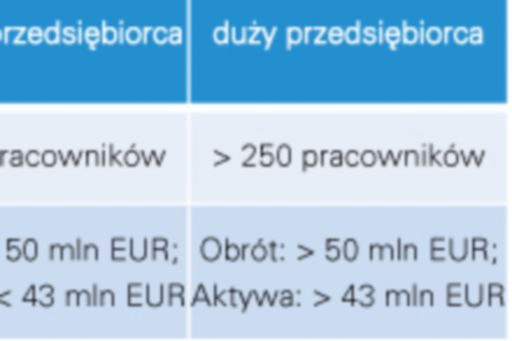

Kategorie wielkości przedsiębiorstw

Przepisy definiujące kryteria mikro, małego i średniego przedsiębiorcy znajdują się w art. 104-106 ustawy o swobodzie działalności gospodarczej. Odwołują się w tym zakresie do wielkości średniorocznego zatrudnienia pracowników oraz osiągniętego rocznego obrotu netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych lub sumy aktywów bilansowych, a mianowicie:

Źródło przychodu

Według planowanych zmian w ustawie o podatku dochodowym od osób prawnych wprowadzony zostanie podział źródeł przychodów na przychody z zysków kapitałowych i innych obejmujących działalność ogólną. Planowana nowelizacja dotyka również kwestii rozliczenia ulgi badawczo-rozwojowej. Wprowadzony został bowiem warunek, według którego możliwość odliczenia kosztów kwalifikowanych dotyczyć będzie wyłącznie dochodu osiągniętego z tytułu działalności ogólnej / operacyjnej podatnika. Przepis nie rozstrzyga jednakże, czy sam fakt uzyskiwania przychodów z zysków kapitałowych będzie wykluczał możliwość skorzystania z ulgi.

Dodatkowe korzyści dla Centrów badawczo-rozwojowych (CBR)

W przypadku podatników posiadających status centrum badawczo-rozwojowego wprowadzono dodatkowe dwie kategorie kosztów kwalifikowanych (wartość amortyzacji budynków i budowli, a także wydatki na ekspertyzy, opinie, usługi doradcze i usługi równorzędne nabyte od podmiotów innych niż jednostki naukowe) w stosunku do których limit odliczenia również wynosi 150%. Jednakże, suma odliczonych kosztów nie będzie mogła być wyższa niż 10% przychodów innych, niż przychody z zysków kapitałowych podatnika osiągnięte w roku podatkowym.

Mając na uwadze wynikające z ustawy prawo do odliczenia od podstawy opodatkowania poniesionych kosztów uzyskania przychodów oraz dodatkowe odliczenie z tytułu ulgi B+R, w przypadku podatników posiadających status centrum badawczo-rozwojowego, możliwe będzie odliczenie realnie aż 250% poniesionych kosztów.

Należy pamiętać o tym, że dodatkowe kategorie kosztów kwalifikowanych, wyłącznie dla centrów badawczo-rozwojowych oraz podwyższenie limitu ogólnego katalogu kosztów kwalifikowanych o 50 punktów procentowych stanowi pomoc publiczną, udzielaną zgodnie z rozporządzeniem Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającym niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1).

Przekroczenie progów, o których mowa w rozporządzeniu spowoduje konieczność notyfikacji do Komisji Europejskiej, jako że przewidziane w ww. rozporządzeniu Komisji limity pomocy znajdują swoje odzwierciedlenie w dodawanym do art. 18d ust. 3f i wynoszą dwukrotność limitów o których mowa w ust. 3e. Udzielanie pomocy publicznej powyżej przewidzianych limitów nie jest możliwe.

Zgodnie z ww. rozporządzeniem, wprowadzana preferencja podatkowa musi zawierać wyraźnie określony okres jej obowiązywania. Na skutek tego, ulga dla centrów badawczo-rozwojowych będzie stosowana do końca okresu tzw. dostosowawczego, czyli w praktyce do końca 2020 roku lub do końca okresu, na który zostanie wydłużone obowiązywanie rozporządzenia Komisji Europejskiej nr 651/2014 .

Uchwalone przepisy po podpisaniu przez Prezydenta wejdą w życie z dniem 1 stycznia 2018 r.

Powyższy komentarz KPMG ma na celu zwrócenie Państwa uwagi na nowe możliwości płynące z nowelizacji przepisów w zakresie ulgi badawczo-rozwojowej.

Zachęcamy do zapoznania się z pełną treścią omawianej ustawy, którą można znaleźć pod adresem:

http://www.sejm.gov.pl/sejm8.nsf/PrzebiegProc.xsp?nr=1934.

KPMG posiada bogate doświadczenie w zakresie ulg i dotacji inwestycyjnych. Jeśli potrzebujecie Państwo wsparcia w powyższym zakresie, czy bardziej szczegółowych informacji z zakresu ulgi B+R, zapraszamy do kontaktu.

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.