持分法適用会社への貸付金の会計処理が変わる?

IFRSのヒント - 2017年10月に公表されたIAS第28号「関連会社及び共同支配企業への投資」の改訂により、持分法投資先への貸付金/種類株式投資が長期持分に該当する場合には、従来の会計処理の見直しが必要となる可能性があります。

2017年10月に公表されたIAS第28号「関連会社及び共同支配企業への投資」の改訂により、持分法投資先への貸付金/種類株式投資が長期持分に該当する場合には、従来の会計 ...

ハイライト

IFRSの適用現場から、実務のつれづれを語ります。

2017年10月に公表されたIAS第28号「関連会社及び共同支配企業への投資」の改訂により、持分法が適用されない関連会社または共同支配企業に対する長期持分にはIFRS第9号を最初に適用することが明確化されました。この改訂は、2019年1月1日以降に開始する会計年度より適用されます。日本企業が関連会社に対して投資を行う場合、議決権のある普通株式等の持分法を適用する投資に加えて、持分法を適用しない金融商品(貸付金や一定の種類株式等)を有する場合があります。この金融商品のうち、長期持分に該当するものには、従来の会計処理の見直しが必要となる可能性がある点に留意が必要です。

関連会社または共同支配企業に対する長期持分には何が含まれますか?

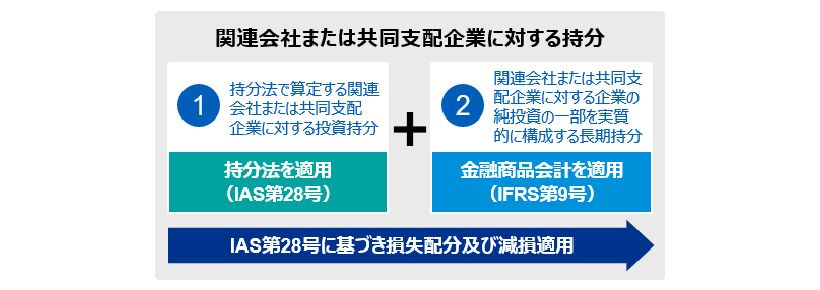

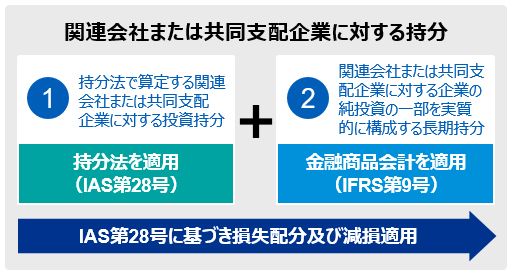

関連会社または共同支配企業に対する持分には、持分法の適用対象となる投資持分と、持分法の適用対象とならない他の金融商品があります。後者には、実質的に関連会社又は共同支配企業に対する企業の純投資の一部を構成する長期持分が含まれます。長期持分とは、決済が計画されておらず予見可能な将来には決済が行われる可能性が低い項目であり、実質的に純投資と同様と考えられるものです。例えば、返済期限のない貸付金が該当する可能性があります。他方で、営業債権、営業債務又は適切な担保が存在する長期債権(担保付融資)などは含まれません(IAS第28号第38項)。

IAS第28号の長期持分の定義に該当するか否かは、返済に関する契約条件や経営者の意図を勘案し、事実や状況に基づいて判断を行う必要があると考えられます。

長期持分に該当するか否かで会計処理はどのように異なりますか?

関連会社又は共同支配企業に対する持分は、(1)持分法で算定した当該関連会社又は共同支配企業に対する投資と、(2)当該関連会社又は共同支配企業に対する企業の純投資の一部を実質的に構成する長期持分との帳簿価額とから構成されます。

普通株式に対する投資額を超えて持分法で認識された損失は、企業の関連会社又は共同支配企業に対する持分のその他の構成部分(長期持分)に、清算時の優先順位の逆の順序で配分されます(IAS第28号第38項)。

なお、長期持分に該当しない関連会社又は共同支配企業に対する貸付金には、IFRS第9号のみが適用されます。

長期持分に対する持分法損失とIFRS第9号信用損失の関係は?

改訂以前は、長期持分がIFRS第9号の範囲に含まれるか否か、含まれる場合にはIFRS第9号の減損の要求事項が当該長期持分に適用されるか否かが明確ではありませんでした。本改訂により、以下の点が明確化されました。

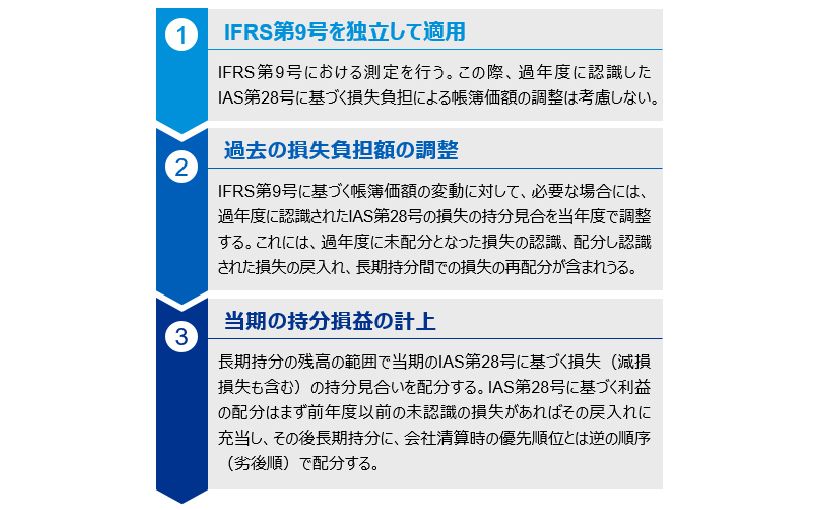

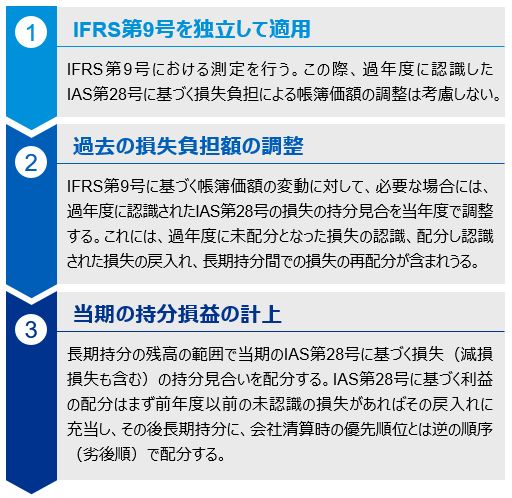

- 第1に、長期持分に対し、IFRS第9号を独立して適用する。すなわち

- 償却原価の対象になる貸付金等には、予想信用損失を認識

- 純損益を通じて公正価値で測定するもの(優先株式等のFVTPL)には、その公正価値変動を純損益に認識

- 第2に、IAS第28号に基づく投資先の損益の取り込みを行うとともに、IAS第28号の投資に関する減損損失の認識を検討する。

この結果、以下のように性質の異なる損益が認識されると考えられます。

- 第1の長期持分に対するIFRS第9号の適用においては、

- 予想信用損失の認識では、将来情報も加味した回収可能額に基づき損失を認識する。

- FVTPLの損益認識では、使用する公正価値に市場参加者の観点が反映される。

- 第2のIAS第28号に基づく投資先の損益の取り込みは、投資先の会社で当期に実際に発生した損益に基づき算定される。

また、適用にあたり、以下の点に留意が必要です。

- IFRS第9号を独立して適用する。すなわち、IAS第28号により過去に認識した長期持分の損失配分は考慮しない。

- 損失配分や過去の損失負担の調整のためには、配分未了の損失(未認識部分)を帳簿外で管理することが必要になる場合がある。

上記の計算手順をまとめると以下のようになります。

設例:持分法適用の関連会社に対する投資(普通株式)と、長期持分に該当する貸付を行っている場合の会計処理

前提事項:

- X社はY社の普通株式への投資(130百万円。持分比率40%)を通じて重要な影響力を有している。

- 貸付金について

- X社はY社に対し、返済期限を設けずに貸付(100百万円)を行っており、長期持分に該当すると判断した。本貸付金は償却原価法で測定しており、改訂によりIFRS第9号の予想信用損失に基づく損失評価引当金の対象であることが明確となった。

- X社はY社の債権をY1期末に、事業計画に基づき信用リスクの著しい増大が見られると判断し、信用損失引当金の増加を認識した。

- Y社はY3期に大規模なリストラを行った結果、Y4期には業績改善し、Y5期には債務超過を解消する可能性が高いと判断した。これを受け、Y4期に損失評価引当金を減額した。

- なお、本設例では、簡素化のため償却原価法の適用の影響を無視している。

- Y1年~Y5年までの業績、貸付金に係る損失評価引当金は以下のとおりである。

(単位:百万円)

| 年度 | 純損益 | 純損益 40%分 |

純資産 | 純資産 40%分 |

貸付金(償却原価) | ||

|---|---|---|---|---|---|---|---|

| 帳簿価額総額 | 信用 損失 引当金 |

償却 原価 |

|||||

| Y0 | 300 | 120 | 100 | 100 | |||

| Y1 | -100 | -40 | 200 | 80 | 100 | -75 | 25 |

| Y2 | -150 | -60 | 50 | 20 | 100 | -75 | 25 |

| Y3 | -200 | -80 | -150 | -60 | 100 | -75 | 25 |

| Y4 | 0 | 0 | -150 | -60 | 100 | -10 | 90 |

| Y5 | 500 | 200 | 350 | 140 | 100 | -5 | 95 |

- 持分法投資について

- Y社は、Y2期に2期連続の重要な損失を計上した。また、次期(Y3期)も損失が見込まれ、債務超過に至る可能性が高くなった。これを受け、X社はY2期末時点で、Y社が著しい財政上の困難に直面したと判断し、減損の兆候に該当すると判断し(IAS28.41A)、Y社普通株式の減損損失(30百万円)を認識した。

- Y社はY3期に大規模なリストラを行った結果、Y4期には業績改善し、Y5期末には債務超過を解消した。これを受け、X社はY5期末時点で、Y社の減損損失はもはや存在しないと判断し、Y社株式について同額の減損損失の戻入を認識した。

適用:

長期持分である貸付金には、第一にIFRS第9号の減損規定を独立して適用します。その後、すべての投資持分に対してIAS第28号の当期純損失の配分を行い、IAS第28号の減損規定を適用します。持分法投資先が利益を計上した場合には普通株式に純利益が配分されるのみですが、損失を計上した場合で、普通株式に対する投資額を超えて認識された損失は、長期持分である貸付金に、帳簿価額がゼロとなるまでこれらの損失を配分します。

なお、先に適用されるIFRS第9号の減損規定は、将来予想を反映して信用損失を認識するため、通常IAS第28号の実現損益の配分よりも先に減損損失が認識されることになると考えられます。

財政状態計算書の変動

| 純損益 40%分 |

普通株式 | 貸付金 | 配分未了の損失 | |

|---|---|---|---|---|

| 開始残高 | 130 | 100 | ||

| 1.IFRS第9号測定(貸付金は引当計上分を入れる) | -75 | |||

| 2.過去の損失負担の調整(Y1は該当なし) | ||||

| 3.持分法による損益配分(会社清算時の優先順位とは逆(劣後順)に、配分) | -40 | -40 | ||

| 4.IAS第28号減損(Y1は該当なし) | ||||

| Y1末残高 | 90 | 25 | 0 | |

| 1.IFRS第9号測定(貸付金の追加引当計上はなし) | 0 | |||

| 2.過去の損失負担の調整(Y2は該当なし) | ||||

| 3.持分法による損益配分(会社清算時の優先順位とは逆(劣後順)に配分) | -60 | -60 | ||

| 4.IAS第28号減損(投資全体の回収可能価額を25と仮定して、会社清算時の優先順位とは逆(劣後順)に配分) | -30 | |||

| Y2末残高 | 0 | 25 | 0 | |

| 1.IFRS第9号測定(貸付金の追加引当計上はなし) | 0 | |||

| 2.過去の損失負担の調整(Y3は該当なし) | ||||

| 3.持分法による損益配分(会社清算時の優先順位とは逆(劣後順)に配分。すべて配分しても余る55を配分未了の損失として翌期以降管理) | -80 | -25 | -55 | |

| 4.IAS第28号減損(Y3は該当なし) | ||||

| Y3末残高 | 0 | 0 | -55 | |

| 1.IFRS第9号測定(貸付金は引当減少分を入れる) | 65 | |||

| 2.過去の損失負担の調整(1.で貸付金が増額したため、Y3末のオフバランスの損失55を配分して負担させる) | -55 | 55 | ||

| 3.持分法による損益配分(当期なし) | 0 | |||

| 4.IAS第28号減損(Y4は該当なし) | ||||

| Y4末残高 | 0 | 10 | 0 | |

| 1.IFRS第9号測定(貸付金は引当減少分を入れる) | 5 | |||

| 2.過去の損失負担の調整(Y5は該当なし) | ||||

| 3.持分法による損益配分(純利益の配分となったため、会社清算時の優先順位で戻す) | 200 | 120 | 80 | |

| 4.IAS第28号減損(減損損失がもはや存在しないとの兆候があり、減損戻入) | 30 | |||

| Y5末残高 | 150 | 90 |

0 |

包括利益計算書への影響

| Y1 | Y2 | Y3 | Y4 | Y5 | |

|---|---|---|---|---|---|

| 3ステップアプローチ | |||||

1.IFRS第9号に基づく測定(貸付金信用損失) |

-75 | 0 | 0 | 65 | 5 |

2. 持ち分見合いの過去の損失負担の調整 (持分法投資損益) |

0 | 0 | 0 | -55 | 0 |

3.普通株式及び長期持分に対する持分法損益配分(持分法投資損益) |

-40 | -60 | -25 | 0 | 200 |

4.IAS第28号に基づく減損(持分法減損) |

0 | -30 | 0 | 0 | 30 |

計 |

-115 | -90 | -25 | 10 | 235 |

執筆者

有限責任 あずさ監査法人

会計プラクティス部