Close-up 2:トランスフォーメーション価値を実現するM&A

トランスフォーメーション価値を実現するM&A

時代の変化に応じ自己変革を成し遂げた企業だけが生き残るのは、歴史の証明するところである。不連続の変化を起こし、新しい価値(トランスフォーメーション価値)の創造を通じて成長するために、M&Aの活用を提案する。

不連続の変革を必要とする日本企業

成長機会が見えないと悩む日本企業は多い。国内市場の縮小が背景にあるが、より本質的な問題は、コア事業がエイジング(老齢化)していることにある。企業の存続のために成長は不可欠だが、コア事業が衰えている場合は、コスト削減等の従来施策を繰り返しても、もう一度成長軌道に戻すことは難しい。

再び成長するために、多くの日本企業では、既存事業に存在する“強み”や“技術ネタ”に注目し、それに関連するシナジーを頼りに海外市場や異業種領域へ拡大しようとこれまで試みてきた。しかし、必ずしもうまくいっていないケースも散見される。

新しい成長を作り出すには、変化する市場ニーズ、競争環境に対応し、事業の存在価値を新たに定義する必要がある。そしてその思い描く新しい成長に必要なケイパビリティ(知見、組織能力、技術、ポジション、など)とは何であり、既存事業のコンピタンスからどれ程かけ離れているか。また、その地点に達するために、現状の発想からの段階的な積み上げで事足りるであろうか、という視点で現実とのギャップを冷静に判断する必要がある。その結果、新しい成長を遂げるには、従来の延長線とは異なる不連続の変化を必要とする場合もある。

ところが上手くいっていないケースでは、不連続の変化の必要性に気づいていない、もしくは、薄々感じていても不連続の変化を起こす覚悟ができないまま時を過ごしていることが多いのではないか。

新しいDNAを活用する発想

不連続の変革を起こすには、時間をかけても自分では生成できない新しいDNA(人材、スキル、知見、発想法、ビジネスモデル)を外から取り込んで、これを活用して変化を能動的に仕掛けることが有効である。

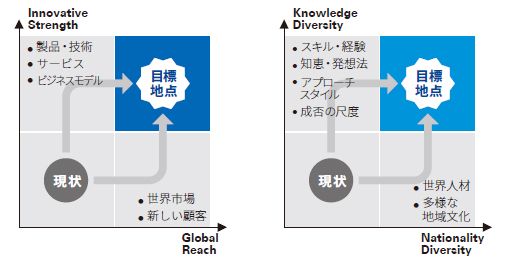

例えば、国内市場依存型の企業が新しい成長へ向かう変化には、市場の地理的な拡大(Global reach)と商品・サービス力の強化(Innovative strength)といった二つの方向性がある。この変化を実現するために、異文化(Nationality)や異業種の知見、スキル(Knowledge)といったDNAを自社内に取り込むのである。そして、新しいDNAを取り込む手法としては、M&Aが最も一般的である。個々の人材や知見だけでなく、買収した会社が持つ組織能力、経営ノウハウやプラクティスをパッケージとして取り込み、顧客ベース、技術資産、サプライチェーンを一度に手に入れられるからである。

新しい成長に必要なケイパビリティとダイバーシティの取り込み

自己変革する覚悟

新しいDNAを取り込んで許容して活用し、自己変革を図る方法について、ケースにより事情は様々であろうが、一つの典型モデルを挙げて解説する(事例)。

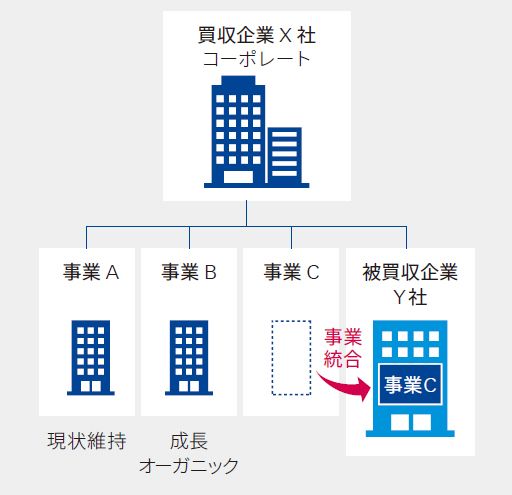

仮想モデル

X社は、事業Cが位置するセグメントを有望な成長市場と考え、この事業分野では自社に比べて倍以上のサイズを持つ海外の競合Y社をM&Aにより買収した。同社は、当該市場のパイオニアであり、技術力、ビジネスモデル、利益効率としても先行しており、グローバル市場に展開できるマネジメント能力も備えている。企業文化や経営スタイルはX社の伝統的事業A、Bと大きく異なるが、当該市場領域で成功するためにはY 社のやり方が適合していると考えられた。

そこで事業Cの人員を彼らの既存組織に組み入れる形で事業統合し、Y社の文化を保存・奨励した。当該事業の統括ヘッドにはY社の現職社長を任命し、X本社CEOに直接レポートさせ、ビジョン、戦略方向、シナジー機会、中期計画、年度予算、技術開発、人材育成などの点で達成目標を合意したうえで投資資金を供給し、日々のオペレーションは彼らのやり方で自由にやらせた。同時に、X社CEOの直轄組織としてのグローバル監査チームを組織し、買収会社を含むグループ内全域を監視して最低限必要な規律とコンプライアンスを徹底した。

(事例)自己変革を仕掛けるPMIのモデル

このケースは、技術力・ビジネスモデル・マネジメント能力といった点で優れるY社のDNAをM&Aによって自社に取り組み、C事業における不連続な変化を通じて、同事業の成長をさらに加速させようとした事例でる。もちろん、新しいDNAを取り込むだけで必ず成長できるわけではない。新しいDNAに対してアレルギー反応を起こしてしまうことにより、短期的には逆に業績が落ち込んだり、また既存の事業の寿命を大幅に短くしてしまうといったディスシナジーのリスクも考えられる。そこで、このケースで言えば、Y社のDNAをC事業にほとんど持ち込むことなく、M&A後もY社をX社グループにおける単独の事業体として経営するといった例が散見される。しかし、それでは、現状ベースからの足し算・積み上げ式の変化とあまり変わらないのではないか。自己変革に伴うリスクを取る覚悟がなければ、新しい成長は望めないのである。

M&Aの目的

M&Aの目的は「時間を買う」ことであると言われることがある。しかしそれは、強者の論理である。強者とは、世界で勝てる“強み”や“ネタ”を有し、成功のモデルをリピートして広げていくことで成長シナリオを描ける企業である。目標とする次の成長領域においても自己のコンピテンスは十分に通用するので、不足しているケイパビリティのピースを段階的に補充していけばよい。

一方、弱者の採るべき戦略はこれとは違う。弱者とは既存事業における優劣のことを言っているのではない。新しい成長を期待する事業分野において勝つためのケイパビリティが圧倒的に不足しており、現状ベースからの足し算・積み上げ式の変化では到底及ばないことを自覚する者をここでは弱者と呼んでいる。両者の違いは、「強者の論理で連続的な漸次の変化を足し算する」ことで成功できると考えるか、「自分を弱者と見なし、不連続の変化を呼び込み自己変革を起こす」と覚悟するか、つまり自己認識と適合する戦略ビジョンの選択の問題である。

重要なことは、プレディールの検討段階からこの二つを峻別し、どちらの目的を主眼としてM&Aをやるのかを明確に自覚して、主旨を貫徹することだ。そしてもし、自社は「強者ではない」と認識した場合、買収側の経営がとるべき重要な方針は、自社の文化や経営スタイルを無作為に適用して支配することではなく、また、手に入れた新しいDNAを選別して食べやすいものだけを食べるのでもなく、むしろ「この分野では新しいDNAに全体をリードさせ、自分も変化する」という発想の転換である。

コーポレート部門の重要性

野球などプロスポーツには「現場とフロント」という概念区分があり、この二つのマネジメントは必要とされる役割とスキルが異なる。企業経営も同様である。フロントとは本社CEOが率いるコーポレートである。彼らは現場(事業部門)に対し、活動すべきビジネス領域を定義し、適正なリーダーを任命し、パフォーマンス目標を設定すると共に、必要リソース(人、モノ、カネ)を与え、サポートインフラ(管理システム、グループ横断の機能やサービス)を整備する。コーポレートは、あたかも事業のオーナーであるかのような視点で事業ポートフォリオを見渡し、構造的課題を見つけ、必要な場合には不連続な変化を起こして新しい成長軌道を企画しなければいけない。

しかるに多くの日本企業では、このような概念整理が曖昧で、プレーヤーとオーナーとしての役割分担が混在しており、コーポレートが本来果たすべき役割を十分に果たしていないケースが多いと思われる。事業部(プレーヤー)は与えられた枠組みの中でベストを尽くして努力しているのであって、不連続な変革を自発的に発案せよと期待するのは不合理である。

強者のM&Aならともかく、不連続な自己変革を目的とするM&Aの場合、CEOとコーポレートが強く指導してプロセスの全般(成長ビジョン、買収目的、事前調査、買収契約、PMIまで)を推進しないと成功しない。

実際には、自己のコンピタンスと強みをそのまま複製して拡大すれば世界で持続的に勝っていけるような強者は少ないのではないか。一見、「時間を買う」と見えるM&Aケースでも「自己変革の価値」を意図として少なからず内包しているものだ。既存事業を変革して新しい成長を創造するという、最も本質的で重大な価値創造のアスピレーションを持って局面を打開することに挑戦する日本企業をこれからも応援していきたい。

執筆者

株式会社 KPMG FAS

顧問 加藤 雅也(かとう まさや)

2018年4月から現職。日本企業向けに海外M&A戦略の立案、実行の全般を助言。KPMG入社以前は、大手素材メーカーの企画部門責任者として、2000年以降、海外M&A/PMI案件に多数従事。M&Aを活用した日本企業のグローバル化、戦略的シナジー実現による企業価値向上を支援する。

神戸大学経済学部卒業。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.