Close-up 3:海外企業のM&Aに伴う不正リスクの脅威とその対応

海外企業のM&Aに伴う不正リスクの脅威とその対応

日本企業による海外企業買収が増加する中、買収先企業で発覚する不正がもたらす損失やレピュテーション被害は、時にグループ全体の浮沈にまで影響するリスクを秘めている。海外企業のM&Aに特有の不正リスクの脅威と、その最小化に向けた対応策について解説する。

日本企業による海外企業買収(In-Out M&A)は、件数・金額ともに過去最高とも言われる活況を見せている。同時に、買収した海外企業で発覚する不正に頭を悩ませる日本企業も増えている。特に、不正がもたらす海外ならではの深刻なインパクトは、海外事業のみならず、グループ全体にまで影響が波及するケースもある。価値創造を目的とするM&Aの本来的な成果をより確実にするためにも、不正リスクへの目配りを欠くことはできない。本稿では海外企業のM&Aに伴う不正リスクの脅威と、その最小化に向けた対応策について解説する。

買収先企業に潜む不正リスク

近年、日本企業による企業買収が活発化しているが、それと同時に、買収先企業で発覚する不正が問題となる事例も増加している。

昨年より広く報道されている日本のメーカーによる品質・検査偽装の問題を例にとってみても、根本的な原因はM&Aで買収した企業における不適切な品質検査であったことが判明したケースも見られた。こうした場合、自社の品質検査体制やその運用には何ら問題がなかったにもかかわらず、買収先企業におけるコンプライアンス違反が、結果として自社の事業やブランド全体にまで大きなダメージを及ぼす事態となっている。

すなわち、買収先企業の不正リスクにより、M&A実行前に見込んだ当該買収先企業の事業価値、あるいはシナジーとして想定された価値が大きく棄損するのみならず、場合によっては買収価格をも上回る賠償金や制裁金、ブランド価値の棄損といった莫大なダメージにつながる恐れすら秘めているのである。

海外における不正リスクの予防・対処の難しさ

買収先企業に潜む不正リスクは、品質・検査偽装だけにとどまらず、財務関連リスクから贈収賄、談合、あるいは情報漏洩など様々な種類があり、それぞれにおいて予防や対処に関する処方箋は大きく異なる。様々な不正リスクのすべてを同程度に管理するのは実務上極めて困難であるため、どの不正リスク項目への予防・対処を優先するのか、ターゲットを明確に特定することが重要になる。

ところが、海外における不正の予防や検出は容易ではなく、いざ不正リスクが顕在化した際の対処も困難であるため、その影響も甚大になってしまうのが実情である。例えば、海外の同業他社を買収した場合、海外には日本とは異なる現地特有の事業環境や商流、あるいは法規制などがあり、同じ業界であったとしても、想定すべきリスクが同じとは限らない。日本の慣習やオペレーションを前提としたリスクの予防・検出策は、海外事業には十分に機能せず、結果として多くの不正リスクを看過したり、あるいは予防が十分にできない状況に陥ったりする。

また、日本企業が海外M&Aを行う際、完全子会社や連結子会社とせずにマイノリティ出資にとどめるケースも多い。しかしその結果、いざ買収先企業で不正が発覚した場合、徹底的に調査するつもりが思わぬ抵抗にあい、適切な対処以前に不正の実態解明すら困難なケースも散見される。

海外における不正リスクのインパクト

海外における不正リスクがもたらす影響は、時として国内とは比較にならない。前述の品質・検査偽装を例にとれば、低品質の製品を販売したとして、集団訴訟により巨額の損害賠償を求めて提訴されたり、海外当局による調査命令への対応として、煩雑かつ膨大な人的・金銭的リソースを要する電子情報開示(eディスカバリー)手続きへの対応を迫られた上、重い刑事罰を科せられたりする可能性もある。

また、品質・検査偽装以外にも、贈収賄の場合は米国の海外腐敗行為防止法(FCPA)、個人情報漏洩の場合はEUの一般データ保護規則(GDPR)といった独自の規制があり、そうした規制に基づいて、日本では考えられない巨額の制裁金や罰金が課される可能性もある。海外におけるリスクが顕在化した場合、その影響は買収先企業にとどまらず、グループ全体に波及する可能性がある点に十分な留意を要する。

不正リスク検出のための継続的な取り組みの必要性

M&Aのプレディールの段階で買収先企業に潜む不正リスクを検出し、ディールの意思決定に反映するには、当然のことながらデューデリジェンス(DD)の手続きが重要になる。しかしながら、実際には買収先企業の情報開示に対する消極的な姿勢やDD実施期間等の時間的制約、さらには同業他社の買収においては独占禁止法・競争法の観点から重要な情報の開示が制限されることも想定されるなど、DDフェーズでは様々な制約が課されるのが通常である。また、仮にこうした制約がなかったとしても、通常のDD手続きのみではすべての不正リスクを洗い出すのは不可能である。DDでは、M&Aによる事業価値のアップサイドに着目し、重要な事業については詳細な調査を行うものの、それは必ずしも不正リスクの洗い出しそのものを目的としたものでないこと、また、ノンコアや収益規模が相対的に低い事業については、簡易な手続きで済まされる場合が多いことなどがその理由である。しかしながら、買収先企業における各事業の規模や重要性と、不正リスクの大小は必ずしも相関しない。実際に収益規模が小さく、戦略上の重要性も低いノンコア事業から、買収した事業全体の価値を打ち消すほどの重大な不正が発覚することも珍しくない。

したがって、通常のDD手続きに加えて、プレディールの段階からの不正関連情報収集や、買収先企業のノンコア事業にかかわる不正リスク診断、さらにはポストディールにおける速やかな不正リスクの棚卸といった、海外企業のM&Aにおける不正リスク関連の継続的かつ積極的な取り組みの必要性を提言したい。

海外企業M&Aに求められる不正リスクへの積極的な対応

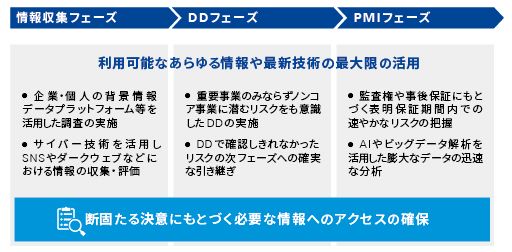

まず、事業戦略の選択肢としてM&Aを検討する段階から、対象となる地域、業種に関連する法令や、直近の不正・不祥事の事例、買収先企業やその所有者、経営陣等の個人の背景調査まで、必要な情報収集を徹底して行い、主要な不正リスクを把握することが第一歩である。海外の一部地域では、投資を促進するために企業・個人の背景情報に関するデータプラットフォームが整備されており、報道を含む過去の公表情報だけでなく、裁判記録も効率的に入手することができる体制が整っている国もある。また、昨今では、SNSやダークウェブなどから情報を収集し、買収先企業のサイバーリスクや関係者のネガティブなコネクションなどのリスクを検知する仕組みもあることから、こうしたサイバー技術の活用も望まれる。

M&A案件を実際に実行する段階では、買収契約に監査権や事後保証条項を明確に盛り込み、M&A実行後、速やかに買収先企業の情報にアクセスし、表明保証期間内に重大な不正リスクの把握、不正の有無の検証に努めたい。「まだ不正の端緒があるわけでもないのに、詳細な業務データや電子メールまで調査するのは、信義則に反するのでは」と躊躇する日本企業も多いが、オペレーションレベルの詳細情報を分析せずに、前述したような不正が検知できる見込みは低い。M&Aの不正リスクが顕在化した場合のインパクトに鑑みれば、このような日本人特有の遠慮は不要であり、断固たる決意で臨むべきである。なお、リスクを限定するために出資比率を抑えた結果、こうした踏み込んだ不正リスクレビューを行う際の阻害要因になる場合がある点は前述の通りである。

M&Aの不正リスク管理では、プレディール、インディール、ポストディールのそれぞれの段階でアクセス可能な情報を、最大限に利用した分析と評価を継続して実施すべきである。プレディールのフェーズでは、公開情報からどれだけ有用な情報が収集できるか、どのようにリスクを評価するか(OSINT=Open Source Intelligence)がポイントとなる。次にインディールのフェーズでは、OSINTの結果を踏まえつつ、必要情報の提供を求める交渉は遠慮せずに行った上でDDを実施し、それでも確認しきれなかったリスク分析・評価については、次フェーズに確実に引き継ぐ。そしてポストディールのフェーズでは、より詳細かつ膨大なデータにアクセスして迅速に分析する必要があり、その効率化と効果の最大化のためには、AIやビッグデータ解析といった最新技術の活用も考慮すべきである。

海外企業のM&Aに伴う不正リスクへの対応には、プレディール段階からポストディール段階まで、利用可能なあらゆる情報や最新技術を最大限に活用する姿勢が求められるのである。

海外M&Aの各フェーズにおける不正リスクへの対応のポイント

執筆者

株式会社 KPMG FAS フォレンジックサービス

ディレクター 伊藤 俊介(いとう しゅんすけ)

幅広い分野の日本企業に対し、国内外での不正調査、海外子会社管理支援、サイバーセキュリティ、背景調査などの各種サービスを提供。KPMG入社以前は、米リスクコンサルティングファームの日本支社代表を務めた。

早稲田大学政治経済学部政治学科卒業、英国ミドルセックス大学大学院国際関係学修士修了。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.