日本基準オンライン基礎講座 ストック・オプション

「ストック・オプション」について音声解説付きスライドにより分かりやすく解説します。

「ストック・オプション」について音声解説付きスライドにより分かりやすく解説します。

ハイライト

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

ストック・オプションとは?

ストック・オプションとは、自社の株式を原資産とするコール・オプションのうち、特に企業がその従業員等に、

報酬として付与するものをいい、例えば新株予約権が該当します。

なお、コール・オプションとは、将来のあらかじめ定められた日に、一定の金額で原資産を購入できる権利をいいます。

企業は従業員等から労働などのサービスの提供を受けた際には、その対価としての報酬を、通常、現金で支払いますが、

現金の代わりにストック・オプションを付与し、自社の株式を将来一定の金額で購入する権利を与えることができます。

ストック・オプションの関連用語

ストック・オプションの理解に必要な関連用語を解説します。

ストック・オプションが付与された日を「付与日」といいます。

付与日に、対象者、行使価格、ストック・オプションの公正価値等が決定します。

「権利確定日」とは、ストック・オプションを行使する権利が確定した日をいいます。

「権利行使日」とは、ストック・オプションの権利が行使された日をいいます。

「失効」とは、ストック・オプションが付与されたものの、権利行使されないことが確定した日をいいます。

「付与日」から「権利確定日」までを対象勤務期間といい、権利確定日以降の権利行使できる期間を権利行使期間といいます。

ストック・オプションの仕組み

ここで、従業員等が、権利行使価格100で自社の株式を取得可能なストック・オプションを労働等の対価として無償で付与されたケースの、ストック・オプションの仕組みについて解説します。

例えば、将来の株価が権利確定日において50に下落し、権利行使日において150に上昇している場合を考えます。

株価50が権利行使価格100を下回る場合、従業員等は権利行使をしないことが可能です。

これにより、権利を行使して、株式を保有した場合に発生した50の損失が回避可能となります。

一方、株価150が権利行使価格100を上回る場合、従業員等は、権利行使価格100で取得した株式を、時価150で売却することが可能です。

これにより、50の利益を得ることが可能となります。

ストック・オプションの特徴

ストック・オプションには、以下の3つの特徴があります。

まず、企業がストック・オプションを付与しても、自社の現金その他資産の形での財産の流出はありません。

次に、株価が上昇するほど得られる利益も大きくなるため、従業員の業績向上の意欲と士気を高めるインセンティブ効果があります。

そして、市場で売買される株式オプションとは異なり、勤務条件や業績達成に関する条件等、企業の事情を勘案した様々な制限や条件を付すことが可能です。

ストック・オプション会計の設例

ストック・オプション会計について、対象勤務期間と権利行使期間に分けて解説します。

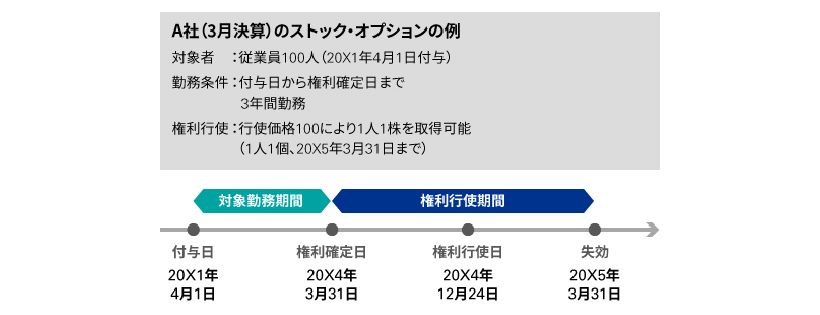

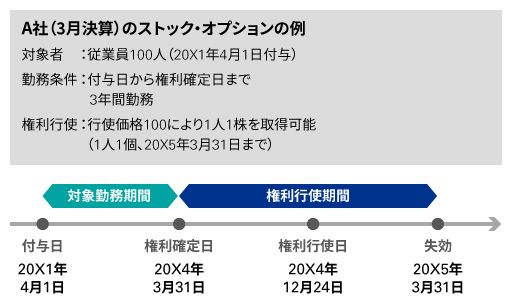

3月決算のA社は、従業員100人に対して20X1年4月1日付で、付与日から権利確定日まで3年間勤務するという勤務条件のもと、行使価格100により1人1株を取得可能なストック・オプションを1個ずつ付与しました。

権利行使は20X5年3月31日まで可能です。

付与日のストック・オプション1個あたりの公正価値を100とします。

100人の従業員のうち10人は、20X4年3月期までに退職する可能性があり、権利の行使はできないと想定します。

この設例では、付与日は20X1年4月1日、権利確定日は20X4年3月31日、失効日は20X5年3月31日となります。

従業員による権利行使日は20X4年12月24日と仮定します。

対象勤務期間の会計処理

まず、対象勤務期間20X1年4月1日から20X4年3月31日までの、会計処理の概要を解説します。

ストック・オプションを付与し、これに応じて企業が従業員等から取得するサービスは、その取得に応じて費用として計上します。

付与日において、企業は従業員等から付与に対するサービスを取得していないため、仕訳なしとなります。

費用計上額に対応する金額を、ストック・オプションの権利の行使または失効が確定するまでの間、貸借対照表の純資産の部に新株予約権として計上します。

各会計期間における費用計上額は、ストック・オプションの公正な評価額のうち、対象勤務期間を基礎とする方法、その他の合理的な方法に基づき、当期に発生したと認められる額となります。

付与日後から権利確定日の仕訳は、借方、株式報酬費用、貸方、新株予約権となります。

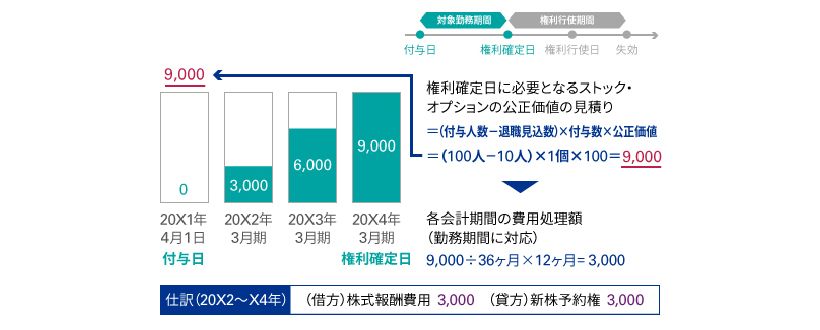

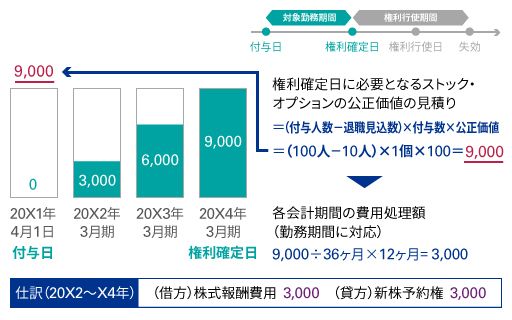

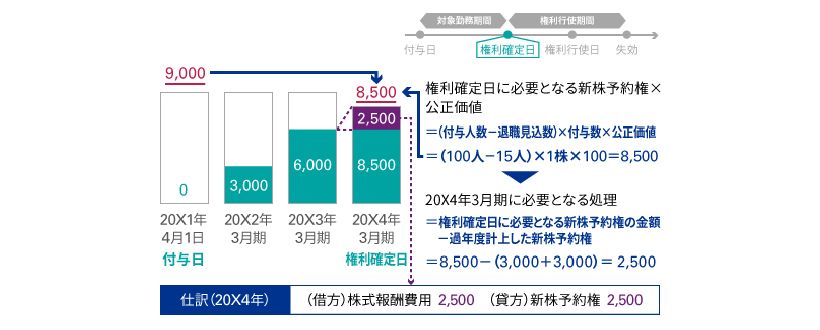

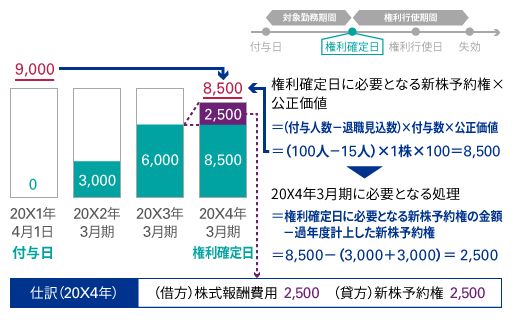

A社の設例を基に、対象勤務期間の各期の会計処理を見ていきましょう。

A社は、1個あたり公正価値100のストック・オプションを従業員100人に付与しましたが、10人は退職する見込みであるため、権利確定日に必要となるストック・オプションの公正価値は90個分となる予定です。

したがって、権利確定日までの株式報酬費用総額は90個×100で9,000になります。

ここでA社は、ストック・オプションの行使に関して、3年間の継続勤務条件のみ付しており、従業員からのサービスが時の経過により提供されると考えられるので、対象勤務期間を基礎とする方法で当該9,000の費用を按分することになります。

つまり、各会計期間の費用処理額は9,000÷36ヶ月×12ヶ月により3,000となります。

したがって、20X2年3月期の費用処理額は3,000、

20X3年3月期も、条件に変化がなければ、3,000を費用処理し累計6,000、

20X4年3月期も、条件に変化がなければ、3,000を費用処理し累計9,000となります。

各期の仕訳は、借方、株式報酬費用3,000、貸方、新株予約権3,000を計上することになります。

ここで、付与日時点の退職者見込数と実際の退職者数に、差異が生じた場合の会計処理を見ていきましょう。

20X4年3月期に実際の退職者は15人だったことが明らかになったとします。

この結果、権利が確定した従業員は85人となり、実際に必要なストック・オプションの数は85個となります。

したがって、20X4年3月期末において85個×100で8,500のストック・オプションの公正価値が確定します。

20X2年3月期と20X3年3月期で、それぞれ3,000の新株予約権を計上しているため、20X4年3月期では、それまでの費用計上累計額6,000と、公正価値の最終確定額8,500との差額の2,500の費用および新株予約権が計上されます。

権利行使期間の会計処理

続いて、権利行使期間の会計処理の概要を解説します。

従業員等により権利行使され、権利行使に対して新株発行により対応した場合、新株予約権として計上した額のうち、当該権利行使に対応する部分を払込資本に振り替えます。

仕訳は借方、現金および新株予約権、貸方、資本金となります。

従業員等により権利行使されず、失効した場合は、新株予約権として計上した額のうち、当該失効に対応する部分を利益として計上します。

仕訳は借方、新株予約権、貸方、新株予約権戻入益となります。

権利行使期間において、権利行使がされた場合の会計処理を見ていきましょう。

従業員10人がストック・オプションを行使した場合、権利行使時に、従業員は株式取得の払い込みとして1,000を拠出します。

仕訳は借方、現金預金1,000、貸方、資本金1,000となります。

A社は、行使されたストック・オプションに相当する新株予約権1,000を資本金に振り替えます。

仕訳は借方、新株予約権1,000、貸方、資本金1,000となります。

次に、権利不行使による失効時の会計処理を見ていきましょう。

20X4年3月末時点の実際の退職者は85人で、その後10人が権利行使をし、残りの従業員75人全員による権利不行使の結果、ストック・オプションが75個失効したとします。

この場合、新株予約権を失効時の利益として処理することとなり、仕訳は借方、新株予約権7,500、貸方、新株予約権戻入益7,500となります。

ストック・オプション会計の留意点

最後に、ストック・オプション会計の留意点について解説します。

まず、ストック・オプションは、その付与日において公正価値を決定する必要があります。

ストック・オプションの公正価値は、市場価格等を観察できないため、一般に広く受け入れられている算定技法に基づいて計算することが必要になります。

算定技法には、ブラック・ショールズモデルや二項モデル等がありますが、その計算過程が複雑であることから、一般に公正価値の算定を専門家に依頼するケースが多くなります。

次に、ストック・オプションの数に留意する必要があります。

従業員等の退職等の理由により、付与日におけるストック・オプションの数が権利確定日までに変動することが一般的です。

そのため、適時の見直しが必要であり、権利確定日では、ストック・オプション数に基づく会計処理の修正が必要になります。

最後に、ストック・オプションの権利確定条件と費用計上時期との対応関係に留意が必要です。

例えば、A社の設例の様に権利確定条件が固定的な「勤務条件」のほかに、必ずしも固定的でない「業績条件」が含まれるケースがあります。

業績条件がある場合、実態に応じた合理的な方法により株式報酬費用を認識する必要があり、単純な期間按分が適切ではない可能性があります。