日本基準オンライン基礎講座 資本会計

「資本会計」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「資本会計」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:54~ 純資産及び株主資本について解説します。

- Part 2:8:40~ 株主資本以外について、また、新株予約権及び非支配株主持分について解説します。

- Part 3:14:27~ 包括利益について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

純資産とは

純資産とは、資産にも負債にも該当しないものです。

貸借対照表は、資産の部、負債の部、及び、純資産の部に分けられます。

資産とは、会社の財産を表し、現金や土地建物、有価証券などがあります。

負債とは、会社の債務を表し、買掛金や借入金、引当金などがあります。

そして、資産にも負債にも該当しないものが「純資産」として区分され、貸借対照表において、純資産の部に計上される項目となります。

純資産は、2つの要素に分けられます。

1つは株主資本に該当するもので、株主による持分であるもの。もう1つは株主資本に該当しないもので、さらに、負債にも該当しないことから、純資産の部に計上されるものです。

以前は「純資産の部」は「資本の部」と呼ばれていました。これは、資本が会社の所有者に帰属するもので構成されていると理解されていたためです。

しかし、近年、「金融商品に係る会計基準」をはじめとした新たな会計基準が導入されたことにより、その他の包括利益累計額のように、負債にも株主資本にも属さない項目が出てきました。これに伴い、「資本の部」から「純資産の部」と名称が改められました。

株主資本とは

株主資本とは、純資産のうち、会社の所有者、すなわち株主による持分、帰属する部分をいいます。

株主資本は、主に、資本金、資本剰余金、利益剰余金、自己株式で構成されます。

資本金とは、株主が会社に対して拠出したお金をいいます。法律上、会社が最低限維持しなければならないものです。

資本剰余金は、資本準備金とその他資本剰余金に分けられます。

資本準備金は、株主が会社に対して拠出したお金のうち、資本金として計上しなかったものであり、その元手は資本金と同じ性質です。法律上、株主による払込額の2分の1を超えない額は、資本準備金とすることが認められています。

その他資本剰余金は、資本取引から生じた剰余金であり、資本金及び資本準備金の減少差益、自己株式の処分差益などがあります。

利益剰余金は、会社が生み出した利益を積み立てたお金で、会社内部に蓄積されているものです。

自己株式とは、会社が保有する自社の株式をいい、株主資本の控除項目として取り扱います。これは、過去に株主から拠出された資本の、株主への払戻しの性質を持つためです。

株主資本とは - 資本金、資本準備金の変化

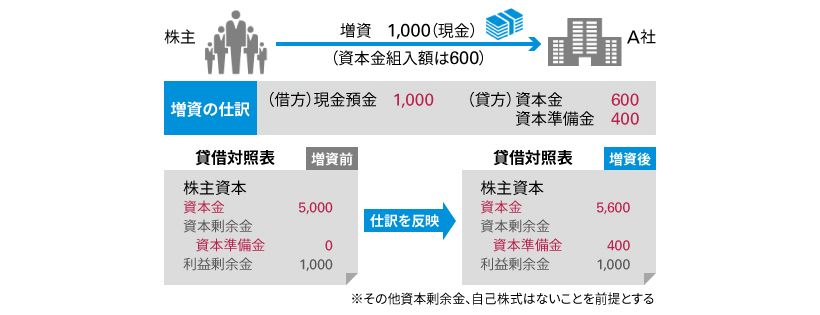

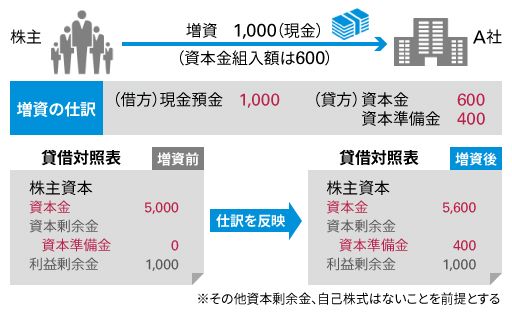

具体的な数値を用いて、会社が増資した場合の仕訳と株主資本の変化を見てみましょう。

資本金5,000のA社が期首に1,000増資をしました。資本金組入額は600とします。

増資の仕訳は、借方 現金預金1,000、貸方 資本金600、資本準備金 400となります。

増資により、株主資本は次のように変化します。

A社の増資前の資本金は5,000でした。

その結果、資本金は5,600となり、資本準備金が400となりました。

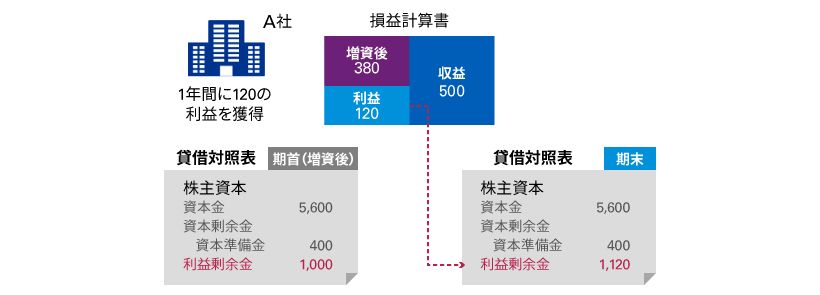

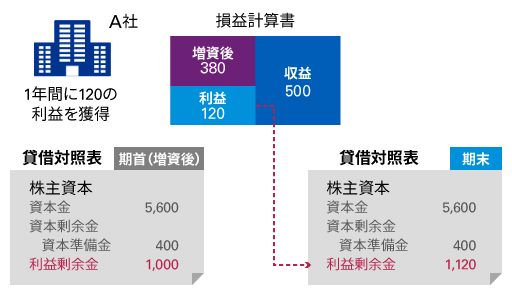

株主資本とは - 利益剰余金の変化

続いて、A社が1年間に120の利益を獲得した場合の損益計算書と株主資本の変化を見てみましょう。

1年間の営業活動の結果、A社は収益を500計上しました。またそのための費用が380かかりました。その結果、120の利益が獲得されました。

A社の期首の利益剰余金は1,000でした。

1年間で利益を120獲得したため、期末の利益剰余金は1,120となりました。

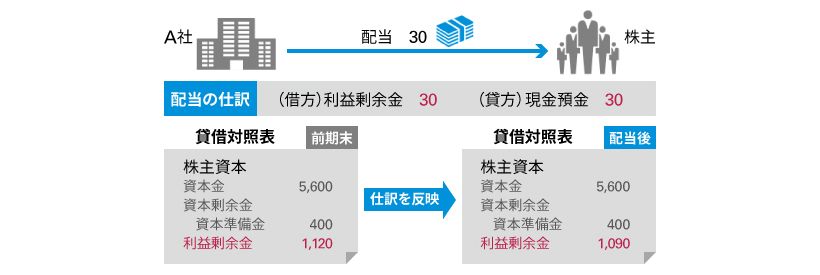

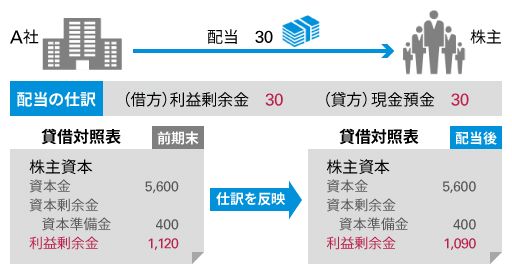

さらに、その翌期にA社が配当をした場合の仕訳と株主資本の変化を見てみましょう。

A社は利益剰余金を原資として株主へ30配当することとしました。

配当の仕訳は、借方 利益剰余金30、貸方 現金預金30となります。

配当により、利益剰余金は次のように変化します。

前期末の利益剰余金の残高は1,120でした。

その結果、配当後の利益剰余金残高は、1,120から30減少し、1,090となりました。

株主資本以外について

連結貸借対照表の純資産の部における株主資本以外の項目には、「その他の包括利益累計額」、「新株予約権」があります。保有比率が100%でない子会社を保有している場合には、「非支配株主持分」がある場合もあります。

これらはいずれも資産にも負債にも該当しないため、純資産の構成要素となりますが、親会社の株主による持分、帰属する部分とはいえないため、株主資本以外の項目に分類されます。

「その他の包括利益累計額」は、「その他の包括利益」を累計した連結貸借対照表日における残高です。

「新株予約権」は、株式会社に対して行使することにより、その株式会社の株式の交付を受けることができる権利のことです。

「非支配株主持分」とは、子会社の資本のうち親会社に帰属しない部分です。

新株予約権とは

新株予約権とは、株式会社に対して行使することにより、その会社の株式の交付を受けることができる権利をいいます。

権利の保有者は、この権利を持つことにより、株式を一定の価格で購入することができます。

具体的な数値を用いて説明します。

会社は新株を100で購入する権利を5で権利者に付与します。

権利者は新株予約権の対価5の払込を行います。

会社が新株予約権を発行し、対価の払込が行われたときの仕訳は、借方 現金預金5、貸方 新株予約権5となります。

新株予約権を発行するメリット

新株予約権を発行することは、会社にとって次のようなメリットがあります。

- 利息の不要な資金を調達できる

新株予約権の行使で資金を集めた場合、利息が発生しないので安全に資金を集めることができます。 - 信頼できる株主の割合が増える

上場会社の株は誰でも買うことができます。そのため、その保有割合が50%を超えると企業は買収されてしまいます。そうならないため、信頼できる株主の割合を増やす効果があります。 - ストックオプションは企業意識を高める

会社の取締役や従業員に新株予約権を付与する場合、自社の株式を保有することで社員の企業意識が高まり、業績にも結びつきます。

なお、新株予約権を自社の取締役や従業員に報酬として付与するものをストック・オプションといいます。こちらについては、日本基準基礎講座「ストック・オプション」のモジュールをご参照ください。

非支配株主持分とは

非支配株主持分とは、連結子会社の純資産のうち、連結財務諸表作成会社である親会社の持分に属さない部分をいいます。

親会社をA社、子会社をB社とし、A社がB社を60%保有していると仮定します。この場合、残りの40%を他の株主が保有することになります。

子会社であるB社の資産が500、負債が200の場合、純資産は300となります。

親会社の持分は60%のため、子会社の純資産のうち、親会社に属する部分は300の60%である180となります。

親会社とは別の株主に属する部分は残り40%の120となります。この120を非支配株主持分といいます。

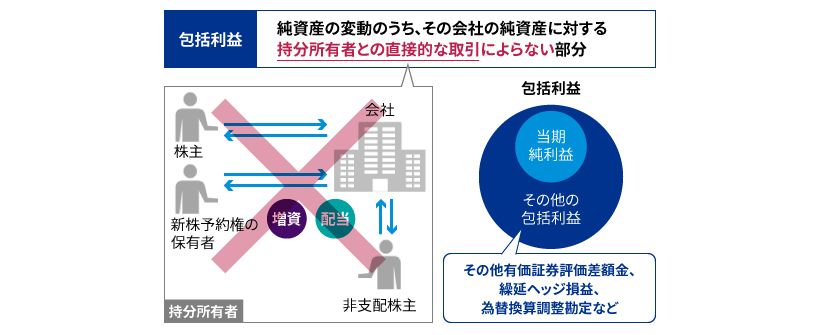

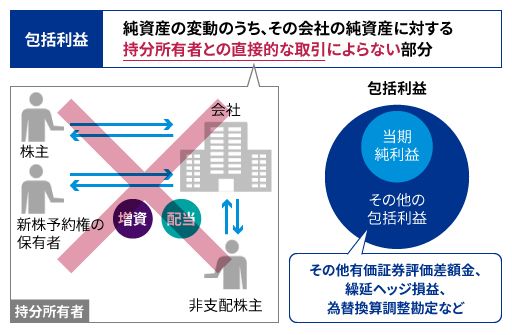

包括利益とは

包括利益とは、純資産の変動のうち、その会社の純資産に対する持分所有者との直接的な取引によらない部分をいいます。

純資産の変動を貸借対照表の2期比較で見てみましょう。

当期末の貸借対照表です。資産と負債があり、その差額として純資産があります。

続いて翌期末の貸借対照表です。当期末の貸借対照表に比べて資産が増加し、その結果、純資産も増加しています。

この純資産の変動が会社に対する持分所有者による追加出資や出資の払戻しといった持分所有者との直接的な取引によらないものである場合、包括利益となります。

会社の純資産に対する持分所有者とは、親会社の株主、新株予約権の保有者、また、子会社の親会社以外の株主などの非支配株主を指します。

持分所有者と会社との直接的な取引としては、増資や配当などがあり、純資産が変動しますが、そうした取引は包括利益を構成しません。

包括利益の構成要素は2つあります。

1つは、会社が稼いだ利益である当期純利益です。これは、純資産の部の利益剰余金の変動と言い換えることができます。

もう1つは、当期純利益以外の包括利益であり、これを「その他の包括利益」といいます。

具体的には、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘定などが含まれます。

これらはいずれも、資産または負債を時価評価することにより生じた、評価差額の各期の変動額です。

包括利益とは - 当期純利益

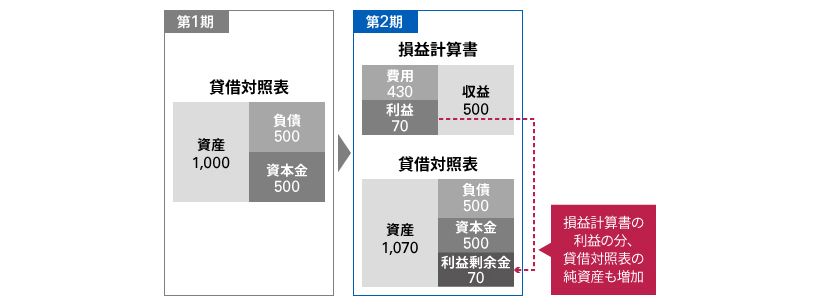

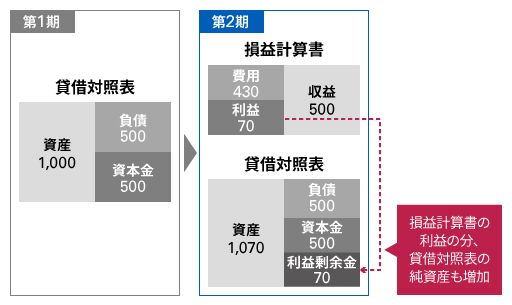

具体的な数値を用いてみてみましょう。まず、包括利益が損益計算書において計上される利益のみからなる例です。

1年間の営業活動の結果、A社は第2期において70の利益をあげました。

第2期の貸借対照表には、損益計算書で計上された利益が利益剰余金として純資産の部に計上されます。

損益計算書の利益の分、貸借対照表の純資産も増加したことが分かります。

包括利益とは - その他の包括利益

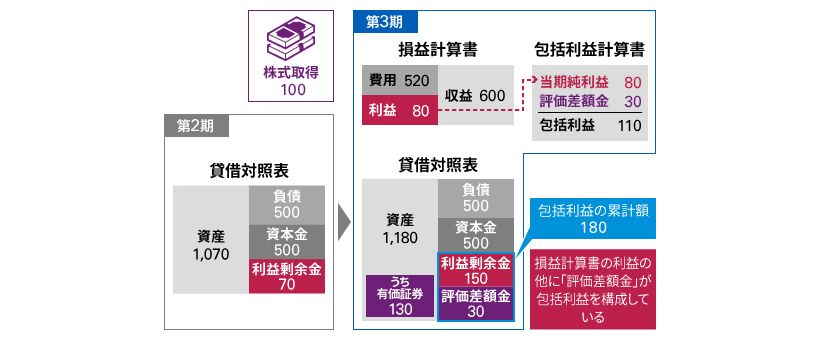

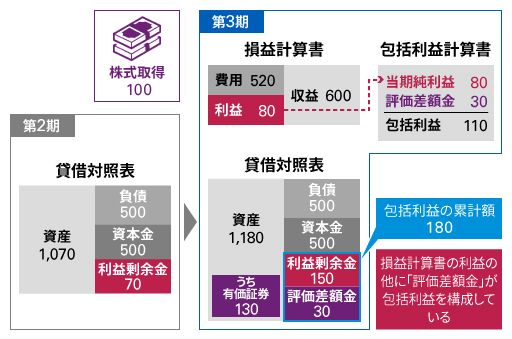

次に、包括利益が当期純利益以外の項目からも構成されている例を見てみましょう。

1年間の営業活動の結果、 A社は第3期において80の利益をあげました。

また、第3期において、A社は上場会社の株式を100で取得しました。

この株式の株価は第3期の期末時点では130でした。

株式の評価替をした結果、評価差額金が30発生しました。

よって、第3期の包括利益は、当期純利益80と評価差額金30の合計の110となります。

第3期の貸借対照表には、損益計算書で計上された利益が利益剰余金として純資産の部に追加計上されます。その結果、第3期の利益剰余金は第2期の利益剰余金70と第3期の利益80を足して、150となります。

さらに、第3期に発生した評価差額金30が貸借対照表の純資産の部に計上され、

第3期の包括利益の累計額は180となります。

これより、損益計算書の利益の他に「評価差額金」が包括利益を構成していることが分かります。

日本基準 基礎講座

#日本基準/資本