IFRSオンライン基礎講座 引当金、偶発負債及び偶発資産

IAS第37号「引当金、偶発負債及び偶発資産」について音声解説付きスライドにより分かりやすく解説します。

IAS第37号「引当金、偶発負債及び偶発資産」について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:46~ 引当金とその認識要件について解説します。

- Part 2:6:55~ 引当金の測定を中心に解説します。

- Part 3:14:00~ 偶発負債と偶発資産について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

引当金とは?

引当金とは、時期または金額が不確実な負債をいいます。

引当金は、決済時に必要とされる将来の支出の時期や金額が、不確実であるという点で、

時期や金額が、確定しているか、または、確実性が極めて高い、買掛金や未払費用などのその他の負債とは、区別されます。

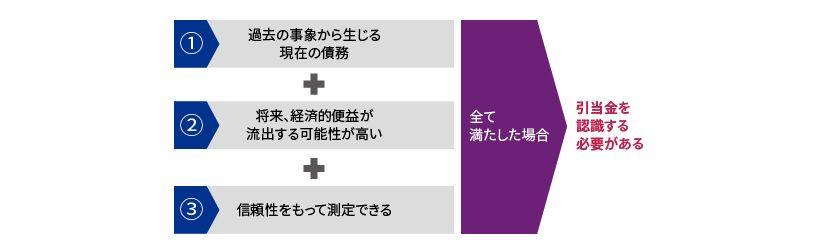

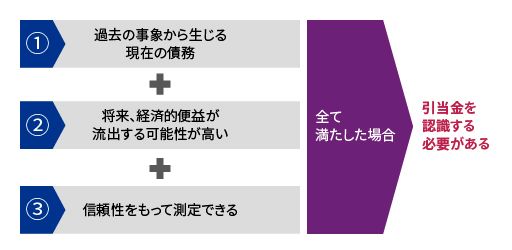

引当金の認識要件

引当金は、次の3要件を全て満たした場合、財務諸表上、認識する必要があります。

- 過去の事象から生じる現在の債務であって、

- 将来、経済的便益が流出する可能性が高く、かつ

- 信頼性をもって測定できる

これらの要件を全て満たした場合、引当金を認識する必要があります。

過去の事象から生じる現在の債務とは

1つ目の認識要件は、過去の事象から生じる現在の債務を有していることです。

ここで、債務には、法的債務だけではなく、推定的債務も含まれます。

法的債務とは、法令や契約等から生じる債務をいいます。

一方、推定的債務とは、企業の実務慣行や方針、声明などにより、外部者に企業が責務を果たすであろう、という妥当な期待を抱かせるものをいいます。

例えば、石油産業に属する企業が、環境保護義務のない国で操業していたとします。

この企業が、土壌汚染が発生した場合に浄化活動を行う方針を広く公表していたり、過去に実際浄化を行ってきたような場合には、外部者に、「企業は浄化活動を行うであろう」という妥当な期待を抱かせるものと考えられます。

このような場合には、法的義務がなくとも浄化活動を行うことについて推定的債務がある、と考えられます。

次に、「現在の債務」について解説します。

引当金の対象となるのは、「現在の債務」であって「将来の債務」は含まれません。

企業が何らかの行為により、法的または推定的な債務を避けることができる場合、「現在の債務」には該当しません。

例えば、企業が工場を保有しており、この工場は将来的に修繕が必要であったとします。

この場合でも、もしも企業が今、事業から撤退したり、工場を手放した場合には、将来の修繕の必要はなくなりますので「現在の債務」は負っていないと考えられます。

修繕引当金のように、日本基準では引当金が計上されるケースであっても、IFRSにおいては「現在の債務」ではない場合には、引当金が計上されない点に留意が必要です。

経済的便益の流出可能性

2つ目の認識要件について解説します。

ここでの「経済的便益」とは、債務を決済するための資源のことを言います。たとえば、現預金がこれに当たります。

ここでの「可能性が高い」とは、流出する可能性のほうが流出しない可能性より高い場合をいいます。

すなわち、会社の資源が会社の外部に出てしまう可能性が50%超である場合、2つ目の認識要件を満たすことになります。

信頼性のある見積り

次に、3つ目の要件について解説します。

引当金は、本来、不確実な負債であることから、将来、実際に流出することになる正確な金額を測定するのは困難です。

しかし、IFRSでは、通常、正確な金額までは測定できなくとも、起こりうる結果をある程度絞り込み、現時点で入手できる情報を利用して、信頼性のある見積りを行うことは可能であると考えています。

したがって、信頼性のある見積りが行えないケースは極めて稀であるとされている点で留意が必要です。

引当金の測定

引当金をいくらで計上するか、すなわち、引当金の測定について解説します。

引当金は、報告期間の末日において、企業が負っている債務を決済するために必要となる金額の「最善の見積り」で計上します。

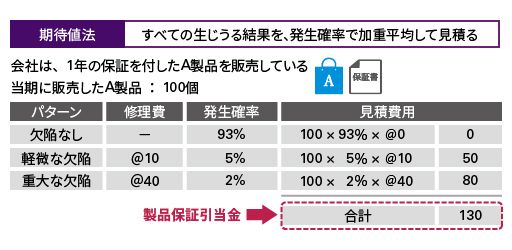

具体的には、同種の債務が多数ある場合には期待値法で測定します。

期待値法とは、すべての生じる可能性のある結果を発生する確率で加重平均して見積る方法です。

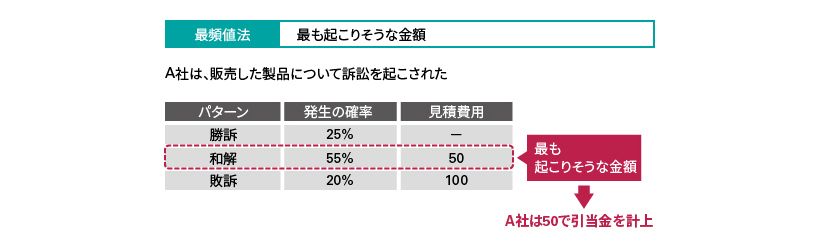

一方、単一の債務を測定する場合には最頻値法で測定します。

最頻値法とは、最も起こりそうな金額で測定する方法です。

期待値法

期待値法を用いる場合の計算方法について、製品保証引当金を例に見ていきましょう。

会社は、1年の保証を付したA製品を販売しています。

当期に販売したA製品は、100個でした。

A製品について、軽微な欠陥が生じた場合に負担する修理費は、1製品あたり10、重大な欠陥が生じた場合は1製品あたり40です。

過去の統計と将来の予測によれば、(製品に欠陥がない確率は93%、軽微な欠陥がある確率は5%、重大な欠陥がある確率は2%であったとします。

この場合、期待値法による引当金の測定は、次のように計算します。

欠陥なしの製品にかかる修理費は、製品100個×発生確率93%×1製品当たりの修理費0で、0と見積ります。

軽微な欠陥にかかる修理費は、製品100個×発生確率5%×1製品当たりの修理費10で、50と見積ります。

重大な欠陥にかかる修理費は、製品100個×発生確率2%×1製品当たりの修理費40で、80と見積ります。

これらの、欠陥なしの製品にかかる修理費0、軽微な欠陥にかかる修理費50、重大な欠陥にかかる修理費80の見積金額を合計した130が、製品保証引当金の見積金額となります。

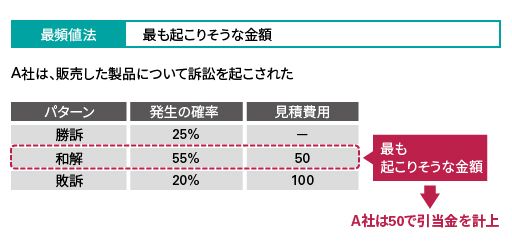

最頻値法

次に、最頻値法による引当金の測定の例を解説します。

A社は、販売した製品について訴訟を起こされました。

この訴訟によって支払う賠償費用が、引当金の認識要件を満たす場合、引当金の計上額はいくらになるでしょうか。

弁護士に相談したところ、勝訴、和解、敗訴するそれぞれの発生確率が、25%、55%、20%であり、見積費用は、勝訴した場合は発生なく、和解した場合は50、敗訴した場合は100でした。

この場合、和解する確率が55%と最も高く、すなわち、「最も起こりそうな金額」は、和解する場合の費用である50となり、A社は50で引当金を計上することになります。

不利な契約

引当金の個別論点のうち、不利な契約について解説します。

不利な契約とは、契約上の義務を履行するために不可避なコストが、その契約から得られる経済的便益を上回る契約を言います。

例えば、仕入先との契約上、販売を中止した商品について、解約不能の発注残がある場合などがこれに当たります。

このような不利な契約については、その契約から生じる現在の債務を引当金として測定し、認識する必要があります。

リストラクチャリング

リストラクチャリングに関連する費用は、次の推定的債務の要件を満たす場合に引当金を計上します。

まず、リストラクチャリングについて、詳細な公式計画を有していること、少なくとも、関連する事業や影響を受ける事業所、雇用契約の終結により補償を受ける、従業員の勤務地や職種およびその概数、負担する支出、計画が実施される時期などが明確になっていること、また、企業がリストラクチャリングを実行するであろうという妥当な期待を影響を受ける人々に惹起していること、これは当該計画の実施を開始する、または、影響を受ける人々に対して当該計画の主要な特徴を公表することによって行われます。

これらの要件をいずれも満たす場合、引当金を計上する必要があります。

偶発負債とは?

偶発負債とは、過去の事象から生じる潜在的な債務で、企業が必ずしもコントロールできない将来の事象によってのみ存在が確認されるものをいいます。

例えば、他の企業のために提供する債務保証などがこれに当たります。

または、過去の事象から生じる現在の債務ではあるものの、引当金の要件を満たさないものをいいます。

偶発負債の会計処理

偶発負債は、引当金とは区別し、財務諸表上では認識せず、注記による開示のみを行います。

ただし、経済的便益の流出する可能性がほとんどない場合は、開示も不要です。

偶発資産とは?

偶発資産とは、過去の事象から生じる潜在的資産のうち、企業が必ずしもコントロールできない将来の事象によって、存在の有無が確認されるものをいいます。

例えば、係争中の裁判における請求権や、還付される可能性のある税金などがこれに当たります。

偶発資産の会計処理

偶発資産は、資産となる可能性があるにすぎない潜在的資産であるため、財務諸表に認識することはできません。

偶発資産は、経済的便益の流入の確実性の度合いに応じて、次のように取扱いが定められています。

まず、経済的便益の流入の可能性が高い場合には、偶発資産として開示することが求められます。

一方、経済的便益の流入の可能性が高くない場合には、開示は不要です。

他方、経済的便益の流入がほぼ確実である場合には、もはや「偶発資産」ではなく、資産として認識します。

IFRS基礎講座

#IFRS/引当金