日本基準オンライン基礎講座 資産除去債務

「資産除去債務」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「資産除去債務」の会計処理について音声解説付きスライドにより分かりやすく解説します。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

資産除去債務とは?

資産除去債務は、有形固定資産の取得、建設、開発または通常の使用によって生じるもので、その有形固定資産の除去に関して、法令または契約で要求される法律上の義務である、とされています。

具体的には、土壌汚染対策法における調査および浄化の義務、原状回復義務等があります。

例えば、土地の賃貸契約終了時において、)工場を取り壊して、更地に原状回復を行った上で土地を返還する旨が、契約で定められている場合には、この原状回復義務は、契約で要求される義務であるため、資産除去債務を認識する必要があります。

資産除去債務の対象

資産除去債務の対象となるのは、有形固定資産と、それに準じる有形の資産とされています。

したがって、まず貸借対照表の有形固定資産の区分に計上されているものが対象となります。

そのほか、有形固定資産に準じる有形の資産として、投資不動産、建設仮勘定、リース資産も対象です。

一方、流動資産や無形固定資産、販売用不動産などは対象となりません。

除去とは?

除去とは、有形固定資産を用役提供から除外することを言います。

つまり、有形固定資産の通常の使用をやめ、処分することを言います。

例えば、有形固定資産を売却したり、廃棄したり、リサイクルによって処分したりする場合には、これらは資産の除去に該当します。

この、売却、廃棄、リサイクルによる処分をするときに、解体撤去や土地の土壌汚染処理等を行わなければならない場合、その費用が生じます。

一方、転用、用途変更、修繕等は、その有形固定資産を除外せず、引き続き使用するため、これらは資産の除去に該当しません。

資産除去債務認識時点の会計処理

有形固定資産を取得、建設、開発、使用したことにより、資産を除去する義務が発生した時には、貸借対照表において、その義務を資産除去債務として負債に計上します。

同時に、負債の相手勘定として、計上した負債と同額を、対象の有形固定資産の帳簿価額に加算します。

資産除去債務の算定

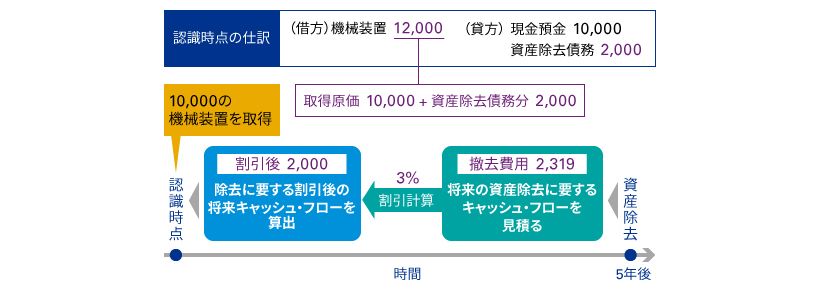

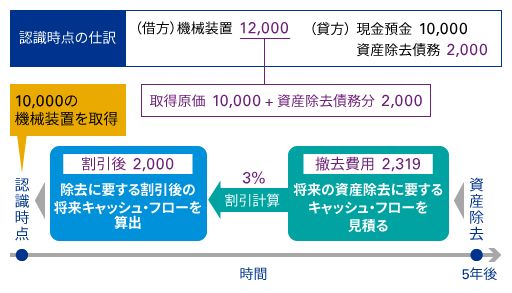

資産除去債務の算定方法を具体的な数値例で見ていきましょう。

取得等のタイミングにおいて、資産除去債務が認識された場合、まず、資産除去のタイミングにおいて、将来の資産除去に要するキャッシュ・フローを見積もります。

これは、将来時点におけるキャッシュ・フローであることから、割引率を決定し、割引計算によって、除去に要する割引後の将来キャッシュ・フローを算出します。

ここでは、10,000の機械装置を取得したときに、5年経過後にこの機械装置を除去する法的義務が存在し、将来の除去に要するキャッシュ・フローとして撤去費用が2,319と見積られたとします。

そして、割引率を3%と決定し、割引計算を行った結果、割引後の将来キャッシュ・フローは2,000と算出されたとします。

この時の認識時点の仕訳は、貸方には資産除去債務が計上され、借方の機械装置の金額は、もともとの取得原価10,000に資産除去債務分の2,000を加えた、12,000が計上されます。

資産除去債務計上後の各期の会計処理

資産除去債務計上後は、各期において、時の経過による調整額を、資産除去債務の貸借対照表価額に加算します。

このとき、時の経過による調整額は、発生時の費用として処理します。

また、有形固定資産の帳簿価額に加算された資産除去債務に対応する除去費用については、

減価償却を通じて、当該有形固定資産の残存耐用年数にわたり、各期に費用配分していきます。

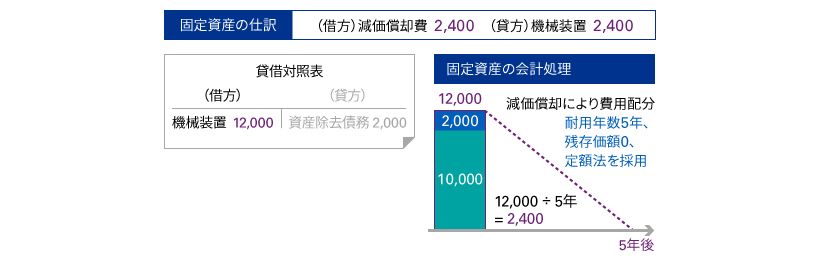

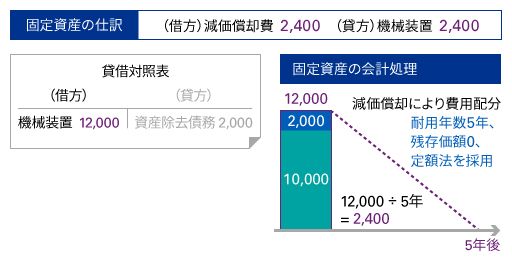

先ほどの例で考えてみましょう。

認識時点において、機械装置が12,000、資産除去債務が2,000計上されています。

まず、固定資産の会計処理です。

固定資産には、もともとの取得原価10,000と資産除去債務分2,000の合計である12,000が計上されています。

この金額を、減価償却により各期に費用配分します。

耐用年数5年、残存価額0、機械装置の償却方法として定額法を採用する場合には、12,000を5年で割った2,400が、年間の減価償却費となります。

よって、固定資産の仕訳は、減価償却費2,400を借方に計上し、機械装置の帳簿価額の減額として、同額を貸方に計上します。

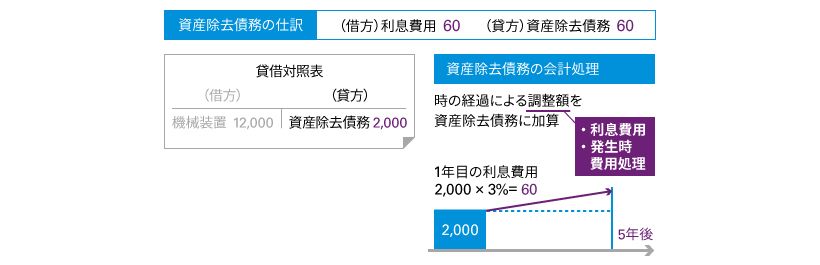

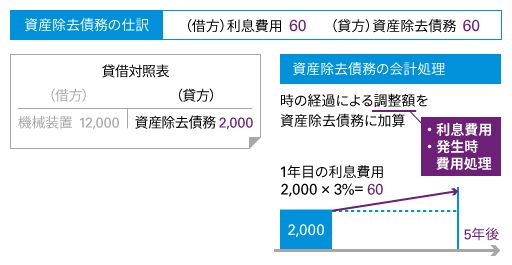

資産除去債務の会計処理を考えます。

先ほどの例では割引後の将来キャッシュ・フローが、2,000と算定されています。

これを資産除去のタイミングである5年後までに、時の経過による調整額を、資産除去債務に加算していきます。

この、時の経過による調整額を、利息費用と言います。

このとき、利息費用は、発生時の費用として処理します。

割引に用いた割引率が3%の場合、1年目の利息費用は2,000×3%で、60と算定されます。

よって、資産除去債務の仕訳は、利息費用60を借方に計上し、資産除去債務の増加として、同額を貸方に計上します。

日本基準 基礎講座

#日本基準/有形固定資産 #日本基準/引当金