FASB - 信用損失の認識の早期化をもたらす新基準を公表

Defining Issues 16-23 - FASBが2016年6月16日に公表したASU第2016-13号「金融商品に関する信用損失の測定」に関する内容を含んでいます。

FASBが2016年6月16日に公表したASU第2016-13号「金融商品に関する信用損失の測定」に関する内容を含んでいます。

企業によっては、基準書の規定に準拠するために、データの収集を増やし、システム、プロセス及び内部統制を大幅に変更することが必要になる。基準書から最も大きな影響を受けることになる企業(銀行及びその他の金融機関等)は、ただちに基準書の影響の分析を開始することが重要である。

※1 FASB ASU第2016-13号「金融商品に係る信用損失の測定」。www.fasb.orgより入手可能。

概要

- 信用損失の認識は早期化される。したがって、新基準書の適用時の信用損失に係る引当金の金額は概ね増加することになる。

- 現在予想信用損失(current expected credit loss、CECL)に係る引当金は、金融資産の償却原価ベースを企業が回収を見込む金額まで減額する引当金である。

- 基準書の適用範囲に含まれる大部分の金融資産について、企業は実質的に、その資産の組成時または購入時に損失を認識することになる。

- 企業は、損失の見積りに将来の経済状況の予測を織り込むことが必要になる。

- 企業が合理的かつ裏付け可能な方法で予測をすることができない将来の期間については、企業は過去の損失実績に戻すことになる。

- 基準書は、予想信用損失の見積りの一部(用いるべき具体的な方法等)について規範的な記述を提供していないため重要な判断が求められる。

主な影響

- 企業の信用損失に係る引当金は増加し、その変動性が大きくなる可能性がある。

- 銀行及び金融機関の規制上の自己資本及び自己資本比率が減少する可能性がある。

- 採用する方法の相違及び異なる判断により、類似の資産に対して異なる損失見積額が計上される可能性がある。

CECL手法の適用範囲

一般的な金融商品で、CECLガイダンスの適用範囲に含まれるものと含まれないものは、以下のとおりである。

適用範囲に含まれるもの

- 貸付金

- 売掛債権

- 満期保有目的に分類される負債証券

- ローン・コミットメント

- 保険契約として会計処理されない金融保証契約

- 貸手が認識した正味リース投資資産

- 再保険貸

適用範囲に含まれないもの

- 持分投資

- 売却可能区分に分類される負債証券

- 当期純利益を通じて公正価値で測定されるすべての金融商品

- 共通支配下の企業間の貸付金及び債権

- 保険契約として会計処理される金融保証契約

KPMGの所見

“新たな基準書では、既存の信用の質に関する開示に加えて、新たな開示(例:組成年度別の信用の質に関する情報)が追加され、現行の開示の大部分が引き継がれている。”

新たな基準書を適用することにより、証券に係る信用損失を認識する時期及び金額が、その証券を満期保有目的に分類するか売却可能区分に分類するかによって著しく相違する可能性がある。

基準書は、満期保有目的証券について認識される信用損失に関して、残存期間にわたる予想信用損失を含めることを要求している。これは、現行の実務からの大きな変更点である。

対照的に、FASBは、売却可能負債証券に関する既存のガイダンスについては、限定的な変更を行った。

現在予想信用損失 - 認識

貸付金

| 現行のU.S. GAAP | 新たな基準書 |

|---|---|

| 発生損失 - 発生可能性の閾値あり | 残存期間にわたる損失 - 認識に関して閾値なし |

満期保有目的負債証券

| 現行のU.S. GAAP | 新たな基準書 |

|---|---|

| 一時的でない減損 | 残存期間にわたる損失 - 認識に関して閾値なし |

| 信用損失は償却原価ベースから直接控除 | 引当金アプローチにより信用損失を認識 |

| 減損認識後にキャッシュフローの予想が大幅に改善した場合には、実効金利を将来に向かって調整 | 予想信用損失の(有利及び不利な)その後の変動は、引当金を調整することによって、ただちに当期純利益に認識 |

当初認識時及び各報告日において、企業は残存期間にわたる予想信用損失に係る引当金を認識する。この引当金は、償却原価ベースを企業が回収を見込む金額まで減額する引当金である。企業は、予想信用損失の(有利及び不利な)その後の変動をただちに当期純利益に認識する。

KPMGの所見

“企業は、状況に応じて、合理的かつ適切な予想信用損失の見積り及び測定を行う方法を選択できる。”

原則として、企業は、基準書の適用範囲に含まれる信用毀損のない金融資産の組成時または購入時に、ただちに信用損失を認識することになる。したがって、貸付金の組成または満期保有目的負債証券の購入の規模の変動は、会計年度間の利益指標の比較に影響を及ぼす可能性が高い。アナリスト及びその他の市場関係者は、新たな貸付金の組成または負債証券の取得が主要な利益指標に及ぼした影響を理解したいと望む可能性がある。

当初適用

引当金は、基準書の適用時に概ね増加することになる。その増加額は、ポートフォリオの残存期間や将来の経済状況の予測(例:与信サイクルにおいてどの時点にあるか)等の多くの要因によって決まることになる。

規制上の自己資本

引当金の水準が増大することによって、企業の規制上の自己資本及び自己資本比率は減少することになる。銀行規制当局が規制上の自己資本の規則について何らかの措置を講じるのであれば、どのような措置を講じるのかは、現時点では不明である。

現在予想信用損失 - 測定※2

| 現行のU.S. GAAP |

新たな基準書 |

|---|---|

| 原則として、過去の損失実績及び現在の状況を考慮 | 過去の損失実績、現在の状況、及び将来の状況の予測を考慮 |

| 損失発生期間を考慮して、貸付金について発生した信用損失を測定 | 残存期間にわたる予想信用損失を考慮 |

| 原則として、割引キャッシュフロー法を用いて、減損した貸付金及び満期保有目的負債証券を個々の資産単位で測定 |

|

“企業によっては、信用損失や将来の経済状況等の将来事象を予測するためのプロセスを開発または変更する必要がある。”

基準書は、残存期間にわたる予想信用損失を見積るための具体的な方法を規定していない。したがって、企業は、予想信用損失の見積り及び測定に関する様々な方法の中からいずれかを選択できる。これには、割引キャッシュフロー、損失率(loss-rate)、ロール・レート(roll-rate)及びデフォルト率等を用いた方法が含まれる。しかし、これらに限定されるわけではない。どの方法を選択するかにかかわらず、以下のような具体的なガイダンスが適用される。

- 企業は、類似のリスク特性を有する金融資産を集合的に(プールで)評価する※3。企業は、ある金融資産のリスク特性がプール内の他の金融資産のリスク特性と類似しなくなった場合には、その金融資産をそのプールから除外することになる。ある金融資産が他の金融資産と類似のリスク特性を共有していない場合には、企業はその金融資産の信用損失を個別に測定することになる。

- 割引キャッシュフロー法を適用する企業は、予想キャッシュフロー(すなわち、予測される将来の元本及び利息)を実効金利※4で割り引くことになる。

- 割引キャッシュフロー法以外の方法を適用する企業は、報告日現在の償却原価ベース※5を基礎として予想信用損失を算定する。企業は、予想信用損失を測定する際に、償却原価ベースの残高とは別に、プレミアム、ディスカウント、正味の繰延手数料及びコスト、為替差額、及び公正価値ヘッジ会計による調整額を考慮することができる(が、要求はされない)。

- 企業は、合理的に利用可能な情報を考慮して、契約上のキャッシュフローの回収可能性を評価しなければならない。この情報には、過去の事象、現在の状況、及び合理的かつ裏付け可能な将来の状況の予測に関する内部及び外部の情報が含まれる。

- 過去の損失実績は通常予想信用損失の測定のベースになるものである。企業は、この実績を、過去の期間に存在した状況と、現在の状況及び将来の期間に関する合理的かつ裏付け可能な予測との間の差異について調整する。この調整は定性的に行うことが可能で、関連するデータ(例:失業率、不動産価値、コモディティ価値、及び延滞状況)に関する変化は反映しなければならない。

- 企業が将来の状況を合理的かつ裏付け可能な方法で予測できない期間については、企業は、見積りを行う起点として用いた過去の損失実績に戻すことになる。企業には、過去の損失実績に戻す方法を選択する裁量がある。例えば、企業は、時の経過に伴い一定のベースで過去の実績に戻すことも選択でき、また、予測期間を超える期間についてただちに過去の実績に戻すこともできる。

- 企業は、金融資産の契約期間全体の信用損失を測定する。企業は、信用損失を見積る際には、予想される期限前償還を考慮しなければならない。ただし、企業は、不良債権のリストラクチャリングを行う合理的な見込みがある場合にのみ、予想される期限延長、更新、及び条件変更を考慮する。

- 信用損失の金額には、発生可能性がほとんどなくても、不払いのリスクを反映させる。ただし、現在の状況及び合理的かつ裏付け可能な予測を加味した過去の損失実績に基づき、不払いのリスクがゼロである金融資産(例:米国財務省証券)については、損失を認識する必要はない。

※2 このセクションは、証券化金融資産の受益権に関するガイダンスを含んでいない。

※3 類似のリスク特性には、次のうちのいずれか1つまたは複数の組合せが含まれる可能性がある:内部または外部(第三者)のクレジット・スコアまたは信用格付け、リスクの格付けまたは分類、金融資産の種類、担保の種類、規模、実効金利、期間、債務者の所在地または業種、組成年度、信用損失のパターンの実績または見込み、あるいは合理的かつ裏付け可能な予測期間など

※4 金融資産に内在する収益率。すなわち、契約上の金利に金融資産の組成時または取得時に存在する正味の繰延手数料またはコスト、プレミアムあるいはディスカウントに関する調整を加えた利率。

※5 償却原価ベースとは、金融債権または投資の組成または取得価額に、適用される経過利息、プレミアム、ディスカウント及び正味の繰延手数料またはコストの償却額、現金の回収額、直接償却額、為替差額、及び公正価値ヘッジ会計による調整額を加えた金額である。

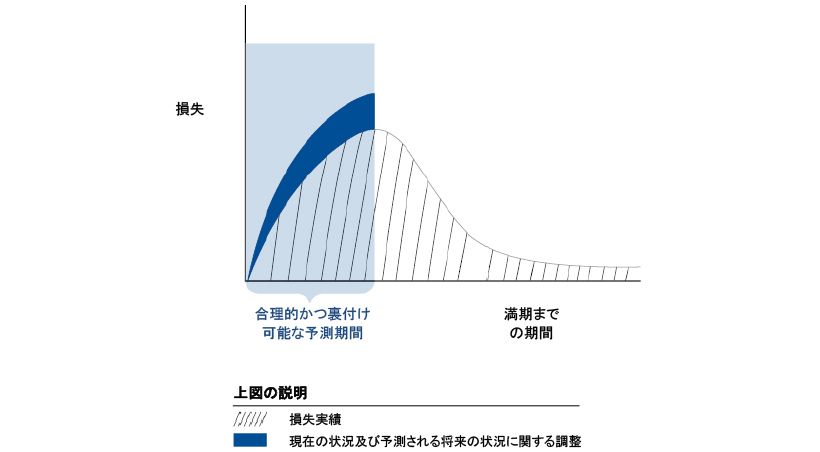

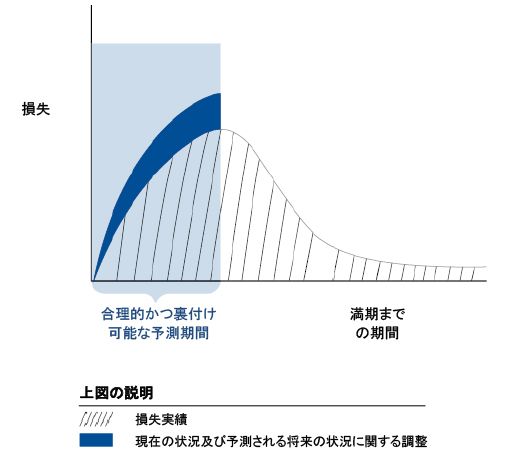

例示

以下の例示は、企業がCECLを見積る方法の一例を示している。企業は、金融資産ポートフォリオの損失実績を計算し、過去の年間損失率は、契約期間の初期に増加した後、金融資産ポートフォリオの満期が近づくにつれて減少すると判断している。

企業は、現在及び将来の経済状況によって、過去の実績よりも高い損失が発生すると予測している。

その結果、企業は、合理的に予測できる期間における予測損失率を引き上げた。その後の期間について、企業は、合理的に予測できる期間の末日時点で予測した損失率からただちに損失実績率に戻す方法を採用している。以下の損失曲線は、予想信用損失合計のビルドアップ曲線を示している。

KPMGの所見

様々なアプローチ

基準書は、以下のような事項を含めて、信用損失の見積りの一部について規範的な記述を設けていない。

- 用いるべき具体的な方法

- 合理的かつ裏付け可能な予測期間の決定方法

- 合理的かつ裏付け可能な予測期間を超える期間において損失実績に戻す方法

- 損失実績の算定方法

この結果、様々なアプローチが認められる。様々なアプローチにより、実務が多様になり、類似の資産に対して多様な予想信用損失の見積りが認められるようになる可能性がある。

新たな概念

CECLの見積り及び測定には、現行のU.S. GAAPが要求していない以下についての判断が新たに必要となる。

- 将来において経済状況がどのように変化する可能性があるかの見積り及びこのような見積りに基づく過去の情報の調整

- 合理的かつ裏付け可能な予測期間の決定及び、該当する場合、この期間を超える期間において損失実績に戻す方法

- 予想される期限前償還の影響の見積り

必要なデータ

CECLの見積りの基礎となる過去のデータは、残存期間にわたる損失のデータとなる可能性が高いが、過去に企業がこのようなデータを作成していないケースがある。CECLの見積り方法を選択する際に、企業は、関連性がありかつ信頼性があるどのようなデータが入手可能で、異なる方法を実施するためにどのようなデータが追加的に必要となるのかを検討したいと望む可能性がある。

定性的調整

基準書は、信用損失の見積りに定性的調整を行うことを否定していない。KPMGは、多くの場合、これらの調整は多様なものとなる可能性があり、現行の実務よりも今回の新たな基準書での方が、これらの調整の行われる回数及び重要性は増大する可能性があると予想している。また、残存期間にわたる信用損失の見積りはより長期間にわたって行われるため、経営者がこれらの調整の見積りの裏付けを得ることはより困難となる可能性がある。経営者は引き続き、これらの調整について適切な文書化を行い、かつ、体系的で、繰り返し算定可能でかつ透明性のある調整額を算定するためのプロセス及びそれに関連する内部統制を構築する責任を有している。

プロセス及び内部統制

企業は、会計処理のプロセス及び内部統制を構築するか修正することが必要となる。これらのプロセス及び内部統制には、重要な判断の適用、追加的データの収集、及び見積りの作成が必要となる。企業によっては、会計処理及び開示の要件を裏付ける追加的データを収集するために、ITシステムを更新することが必要となる。場合によっては、企業は既存のプロセスに対して財務報告に係る内部統制を新たに設けることが必要になる。

クレジット・カード

企業は、与信を供与するコミットメントを発行者(すなわち、貸手)が無条件に取り消すことができない場合にのみ、そのコミットメントについてCECLの見積りを行う。このため、クレジット・カード契約で、貸手が与信未実行のコミットメントを無条件に取り消す一方的な権利を有することが規定されている場合には、予想信用損失の見積りは、そのクレジット・カード契約のうち、与信の実行された部分についてのみ行われることになる。

購入した信用毀損金融資産

“新たな基準書における購入した信用毀損金融資産の定義は、現行のU.S. GAAPにおける定義とは異なる。すなわち、企業は、基準書の適用後に取得した資産がその新たな定義を満たすか否かを判定しなければならなくなる。”

| 現行のU.S. GAAP | 新たな基準書 |

|---|---|

| 取得時に引当金の認識は行わない(すなわち、差額を実効金利に織り込む) | 取得時に、当期純利益に影響を及ぼさずに資産の償却原価を引き上げるグロスアップを通じて、引当金の認識を行う |

| 割引キャッシュフロー法を要求 | 具体的な手法を規定していない |

| 予想キャッシュフローのその後の変動が有利である場合には、実効金利を引き上げる | 予想キャッシュフローの(有利及び不利な)その後の変動は、引当金を調整することによって、ただちに当期純利益に認識 |

新たな基準書

KPMGの所見

企業が購入した信用毀損(purchase credit-deteriorated, PCD)金融資産を有している場合には、グロスアップ・アプローチによって、ただちに当期純利益に影響が及ぶことはない※6。これは、PCD金融資産以外の資産を購入した場合とは対照的である。後者の場合、信用の悪化がないにもかかわらず、原則として取得日時点において損失を認識することになる。

※6 PCD金融資産とは、取得した個別の金融資産(または取得した類似のリスク特性を有する金融資産のグループ)で、取得日時点において、組成時以降の信用度の悪化が重要ではないとはいえないと取得者の評価で判定されているものである。

売却可能負債証券※7

| 現行のU.S. GAAP | 新たな基準書 |

|---|---|

| 償却原価ベースの直接減額を通じて信用損失を認識 | 引当金アプローチ |

| 信用損失は未実現損失合計を上回る可能性がある | 信用損失は公正価値を上限とする |

| 過去に認識した信用損失の戻入れはない | 信用損失の即時の戻入れを認めている |

“売却可能負債証券に対する現行の一時的でない減損モデルに対して、限定的に行われた修正によって、減損の認識が早期化する可能性がある。”

企業は、売却可能区分に分類される負債証券に対しては引き続き、現行の一時的でない(other-than-temporary)減損モデルに類似する信用損失モデルを適用することになる。基準書は、現行の減損モデルに対して、以下のような、限定的な複数の修正を行っている。

- 引当金勘定を通じて減損額を認識し、過去に認識した信用損失をただちに戻し入れることを認めている。

- 減損額を償却原価ベースと公正価値の差額に限定する。

- 信用損失が存在するか否かを評価する際に、企業は以下を行うことが認められている(または認められていない)。

- 公正価値が償却原価を下回っている期間を考慮することは認められていない。

- (1)報告日後の公正価値の変動及び(2)公正価値の過去のボラティリティまたはインプライド・ボラティリティを考慮することはできる(が、要求はされない)。

※7 このセクションは、証券化金融資産の受益権に関するガイダンスを含んでいない。

保証

企業は、金融保証負債とは別個に、予想信用損失に係る引当金を測定し会計処理することになる。現行のU.S. GAAPと整合的に、企業は保証負債を公正価値で認識し当初測定する※8。

※8 FASB ASC Topic 460「保証」。www.fasb.orgより入手可能。

KPMGの所見

新たな基準書に基づいて、企業は、保証に係る予想信用損失を、貸付金及び満期保有目的負債証券に係る予想信用損失と同様に測定することになる。保証人は、保証に係る負債(公正価値)とその保証に係る予想信用損失に対する引当金を別個に認識することになる。保証人は、保証契約を締結した際に、損失を認識することになる(その損失の金額は通常、予想信用損失に対する引当金として認識した金額に等しくなる)。

適用日及び移行措置

“U.S. GAAPとIFRSの両方に、新たな減損規定が設けられたが、それぞれの強制適用日は異なっている。IFRS第9号は、U.S. GAAPの新たな減損に関する基準書が適用されるよりも前に適用されなければならない。”

| 企業の種類 | ||

|---|---|---|

| 論点 | SECにファイリングを行う※9公開営利企業 | その他の企業 |

| Topic 326はいつ発効するのか | 2019年12月16日以降開始する年次及び期中会計期間 | 2020年12月16日以降開始する年次及び期中会計期間※10 |

| 企業は早期適用できるのか | すべての企業が、2018年12月16日以降開始する年次及び期中会計期間にTopic 326を適用することができる | |

| 移行措置はどのように適用されるのか | 累積的影響の調整額を適用年度の期首現在の利益剰余金に計上する。PCD金融資産及び一時的でない減損が発生した売却可能負債証券については、将来に向かって適用する特定の移行ガイダンスがある | |

※9 SECにファイリングを行う企業とは、(a)SEC、または(b)改正後の1934年証券取引法セクション12(i)の対象である企業については、同セクションに定める適切な機関のいずれかに財務諸表をファイリングまたは提供することが義務付けられている企業である。その他のSECにファイリングを行わない企業の財務諸表は、別のSECにファイリングを行う企業のSEC提出書類にその財務諸表が含まれているとしても、この定義に含まれない。

※10 非公開営利企業(非営利企業を含む)及びASC Topic 960「確定給付型年金制度」、Topic 962「確定拠出型年金制度」及びTopic 965「医療厚生給付制度」の適用範囲に含まれる従業員給付制度については、基準書は、2020年12月16日以開始する年次会計期間及び2021年12月16日以降開始する期中会計期間に適用される。