日本基準オンライン基礎講座 有形固定資産

「有形固定資産」の会計処理について音声解説付きスライドで分かりやすく解説します。

「有形固定資産」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:26~ 有形固定資産の認識及び当初測定を中心に解説します。

- Part 2:4:32~ 減価償却など、事後測定を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

有形固定資産とは?

有形固定資産とは、原則として1年以上事業のために使用することを目的として所有する資産のうち、物理的な形態があるものをいいます。

有形固定資産は、その性質上、使用や時の経過により価値が減少する償却資産、使用や時の経過により価値が減少しない非償却資産、完成前の一時的な未決算勘定である建設仮勘定と、大きく3つに分類することができます。

償却資産の代表例としては、建物、機械装置などが挙げられます。また非償却資産の代表例としては、土地が挙げられます。

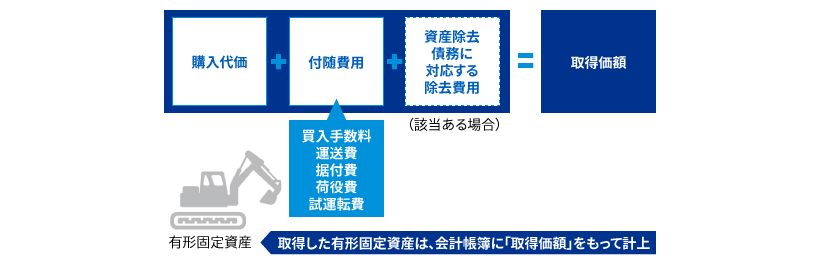

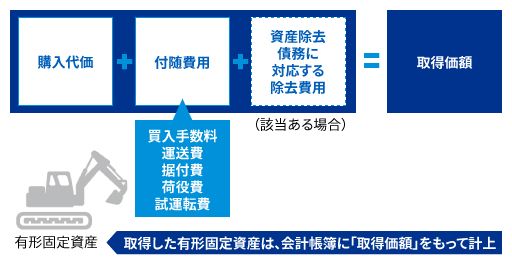

取得価額の決定(購入のケース)

有形固定資産の取得価額の決定方法は、その取得方法によって異なります。まず、最も典型的な方法である購入の場合について、取得価額を考えてみましょう。

有形固定資産を購入によって取得した場合は、購入代価に、買入手数料、運送費、据付費、荷役費、試運転費等の付随費用を加えて、取得価額を決定します。

さらに、有形固定資産を除去する際に、法令又は契約で要求される法律上の義務がある場合には、これらの除去費用も取得に付随して不可避的に発生する費用として取得価額に加えられます。この除去費用に係る債務は、資産除去債務といい、会計処理については、別のモジュールで取り上げます。

取得した有形固定資産は、会計帳簿に「取得価額」をもって計上します。取得価額は、有形固定資産の帳簿価額の基礎となる数値であるため、適切に算定することが重要です。

なお、「取得価額」と類似する用語に「取得原価」があります。

「取得価額」とは、資産の取得又は製造に要した金額のことをいい、購入の場合は、購入代価に付随費用等を加算した金額をいいます。

他方、「取得原価」とは、「取得価額」に基づき計算された金額をいいます。有形固定資産の場合、取得価額に基づいて、減価償却費を計算し、取得価額から、減価償却累計額を差し引いた金額をもって、貸借対照表に計上します。このように計算された金額を「取得原価」といいます。

取得価額の決定(補助金受領のケース)

有形固定資産を取得する際に、国や地方自治体から資本助成を目的とする国庫補助金や工事負担金の交付を受けることがあります。

この場合は、国庫補助金などに相当する額を取得価額から控除することが認められています。これを圧縮記帳といいます。

取得価額の決定(交換・贈与のケース)

そのほか、交換や、贈与によっても、有形固定資産を取得することがあります。

自己所有の固定資産と交換に有形固定資産を取得した場合には、交換に供された自己資産の適正な簿価をもって取得価額とします。

自己所有の株式ないし社債等と有形固定資産を交換した場合には、当該有価証券の時価または適正な簿価をもって取得価額とします。

有形固定資産を贈与された場合には、その有形固定資産の時価などを基礎として、公正に評価した額をもって取得価額とします。

減価償却とは?

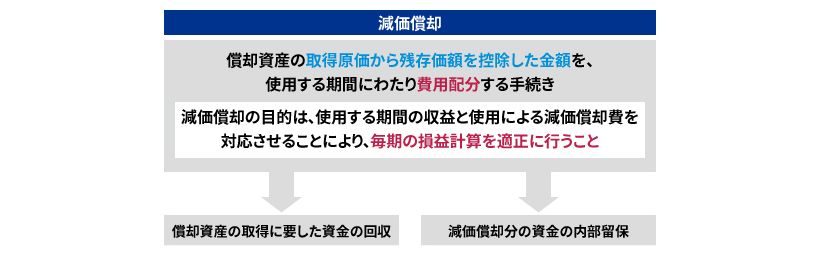

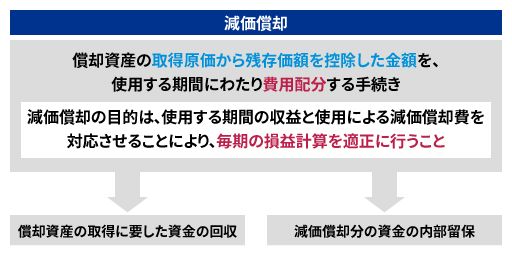

償却資産の取得原価から残存価額を控除した金額は、その償却資産を使用する期間にわたり費用配分されます。この手続きを減価償却といいます。

減価償却の目的は、資産を使用する期間の収益と、使用による減価償却費を対応させることにより、毎期の損益計算を適正に行うことにあります。

なお、償却資産の取得時には現金支出があるものの、各年度に配分する減価償却費には現金支出がありません。減価償却費に対応する収益がそのまま現金収入となるため、減価償却には、償却資産の取得に要した資金の回収や、減価償却費分の資金の内部留保といった効果があるといわれています。

減価償却の計算要素とは?

減価償却の計算要素として、取得原価、耐用年数、残存価額の3つがあげられます。

取得原価とは、取得価額に基づき算定した金額であり、減価償却の基礎となります。

耐用年数とは、償却資産の取得原価から見積残存価額を控除した金額を、規則的、合理的に費用として配分する期間をいいます。耐用年数は、単なる物理的使用可能期間ではなく、陳腐化を考慮した経済的使用可能予測期間であり、原則として各企業が見積ります。

残存価額とは、固定資産の耐用年数到来時において予想される当該資産の売却価格または利用価格から解体、撤去、処分等の費用を控除した金額であり、原則として各企業が見積ります。

耐用年数、残存価額については、企業が見積るものとされていますが、法人税法に定める耐用年数、残存価額が、企業の状況に照らし不合理と認められる事情のない限りは、それらを用いることも妥当なものと考えられています。

減価償却方法

減価償却方法には、期間を主な配分基準とする方法と、生産高を主な配分基準とする方法があります。

定額法とは、毎期一定の額の減価償却費を算定する方法です。

定率法とは、毎期末の未償却残高に一定の率を乗じて減価償却費を算定する方法です。

なお、実務上は、期間を主な配分基準とする方法である、定額法または定率法が採用されることが一般的です。

定額法と定率法の計算例

定額法と定率法の計算例をみてみましょう。

取得原価は100万円、耐用年数は10年、残存価額は0とします。

定額法の場合は、取得原価から残存価額を控除した償却可能価額を耐用年数で除して減価償却費を算定します。この例では、毎年定額の10万円が減価償却費として計上されます。

定率法の場合は、毎期首の帳簿価額に一定の率を乗じて減価償却費を算定します。この例では、10年の場合の償却率は0.2とすると、100万円×0.2=20万円が1年目の減価償却費となります。

次年度の償却費は、期首の帳簿価額である100万円 - 20万円=80万円に0.2を乗じた16万円となります。

このように、定率法を採用した場合には、初期の減価償却費は大きく、後期の減価償却費は小さくなります。

減価償却方法等の変更

減価償却方法は、会計方針とされています。

減価償却方法を変更する場合には、正当な理由が必要です。

また、変更の影響については「会計上の見積りの変更と区別することが困難な場合」として取り扱い、遡及適用は行わず、残存耐用年数にわたりその変更の影響を認識します。

耐用年数及び残存価額は、会計上の見積りとされています。

対象の有形固定資産を取り巻く状況の変化に応じて、耐用年数、残存価額の見積りを変更する場合、残存耐用年数にわたりその変更の影響を認識します。

遊休資産の取扱い

企業活動にほとんど使用されていない状態にある資産のことを遊休資産といいます。

遊休資産についても、通常の有形固定資産と同様に、減価償却が行われますが、この場合の減価償却費は、企業の営業活動に貢献していない資産に係るものであるため、原則として営業外費用として処理します。

ただし、将来の使用が見込まれていない遊休資産については、別途減損の検討が必要となります。

事後的な支出(資本的支出と収益的支出)

有形固定資産を取得した後に生じた支出の取扱いについて、実務上は、法人税法の定めを参考にすることが一般的です。

税務上は、通常の維持・管理または原状回復のための収益的支出を修繕費、耐用年数を延長させる、または資産価値を増加する支出を資本的支出として区分します。

修繕費については発生時に費用処理し、資本的支出は有形固定資産の取得原価に算入して、減価償却を行います。

売却の会計処理

有形固定資産の売却は、一般に、対象となる有形固定資産を引渡した時点で認識します。多額で非経常的な固定資産売却損益は特別損益として計上されることが多いようです。

なお、売却した不動産を引き渡さず引き続き賃借する場合や、買戻し条件付きの特別目的会社に対する不動産の売却の場合については、リスクと経済価値のほとんどすべてが買手に移転しているかについて、特別な検討事項が定められているため、留意が必要です。

日本基準 基礎講座

#日本基準/有形固定資産