金融庁、「金融審議会ディスクロージャーワーキング・グループ報告-建設的な対話の促進に向けて-」を公表

会計・監査ニュースフラッシュ - 金融庁は、2016年4月18日に「金融審議会ディスクロージャー・ワーキングループ報告-建設的な対話の促進に向けて-」(以下「報告書」)を公表しました。

金融庁は、2016年4月18日に「金融審議会ディスクロージャー・ワーキングループ報告-建設的な対話の促進に向けて-」(以下「報告書」)を公表しました。

ハイライト

金融審議会「ディスクロージャーワーキング・グループ(座長 神田秀樹東京大学大学院法学政治学科研究科教授)」(以下「DWG」)は、2015年11月より5回にわたり、企業の情報開示のあり方等について、検討及び審議を行ってきており、この結果を踏まえ報告書を公表している。

本報告書の内容は、2016年4月20日の金融審議会・金融分科会において報告された。

本報告書では、企業と投資家の建設的な対話を促進する観点も踏まえつつ、投資家が必要とする情報を効果的かつ効率的に提供するための情報開示のあり方等を検討し、決算短信、事業報告・計算書類、有価証券報告書の各開示書類の開示内容の整理・共通化・合理化、対話の促進に向けた開示の日程・手続のあり方、有価証券報告書のほか、任意開示を含む開示書類における非財務情報の開示の充実等が提言されています。

ポイント

- 対話の促進に向け、決算短信、事業報告・計算書類、有価証券報告書の各開示書類の開示内容の整理・共通化・合理化が示されている

- 対話の促進に向けた開示の日程、手続のあり方が示されている

- 有価証券報告書のほか、任意開示を含む開示書類における非財務情報の開示の充実が提言されている

I.報告書公表の背景

企業の事業活動のグローバル化、情報通信技術の発展、少子高齢化等により、企業の経営環境は大きく変化し、経営上の課題も複雑化・多様化している。また、上場会社の株主に占める海外機関投資家の比率が増加するなど、株主構成にも大きな変化が生じている。こうした環境の変化などを背景に、企業と株主・投資家が企業の持続的な成長と中期的な企業価値の向上に向けて協働していくため、両社の建設的な対話を促進していく必要がある。

企業の情報の開示は、このような建設的な対話の基盤となるものであり、我が国の現在の開示のあり方を見直し、建設的な対話の促進につなげていくべきであるとの指摘がある。

また、最近の証券会社の処分事例等を踏まえて開示の公平・公正性を担保するための措置を講じるべき、さらに、いわゆるショートターミズム(短期主義)の弊害に対して、投資者による中長期的な視点からの投資を促進するための土壌の醸成を図るべきとの意見もある。

このような状況を踏まえ、2015年10月23日に金融審議会に対し、「企業と投資家の建設的な対話を促進する観点も踏まえつつ、投資家が必要とする情報を効果的かつ効率的に提供するための情報開示のあり方等について幅広く検討を行うこと」とする諮問がなされた。金融審議会では、当該諮問を受けて、DWGを設置し、開示の内容や開示の日程・手続のあり方、非財務情報の開示の充実等について、2015年11月より5回にわたり審議を行い、この結果を踏まえて、報告書を公表している。

II.建設的な対話の促進に向けた開示のあり方

企業と株主・投資者との対話を充実させていくという要請を鑑みれば、我が国においても、欧米の制度(巻末<参考>参照)や実務も参考に、現在の開示制度を見直し、全体として、より適時に、かつ、より効果的・効率的な開示が行われるよう、開示に係る自由度を向上させることが重要であるとしている。

1.開示内容の整理・共通化・合理化

制度開示における開示内容については、企業と株主・投資者との建設的な対話を充実させていく観点から全体として、より適時に、より分かりやすく、より効果的・効率的な開示が行われるよう、開示に係る自由度を向上させるため以下の取組みを行うとともに、対話に資する企業情報の開示の充実を図ることが適当であると考えられるとしている。

開示に係る自由度を向上させ、開示の充実を図るための取組み

- 決算短信、事業報告・計算書類、有価証券報告書の各開示書類の間で、それぞれの目的・役割を踏まえて、記載内容を整理

- 事業報告・計算書類、有価証券報告書について、同種の開示項目及び内容となっているものについては記載を共通化

- 決算短信、事業報告・計算書類、有価証券報告書の各開示書類について、記載内容が重複、過重であるものは合理化

以下(1)~(4)が、各開示書類の取組内容として提言されている。

(1)決算短信及び四半期決算短信

決算短信及び四半期決算短信については、開示実務において有価証券報告書の開示が比較的遅いこと等もあり、投資家ニーズに応える形で記載事項を増やしてきたため、速報としての性格に比して作成・公表の事務負担が過重となっている。また、記載内容が有価証券報告書と重複しているのではないかとの指摘がある。このため、決算短信は、投資者の投資判断に重要な情報を迅速かつ公平に提供するものであるとの目的・役割により即し、より効果的・効率的な開示が行われるよう、次のような整理・合理化を行うことが適当であるとしている。

また、決算短信については、約4割の上場会社が監査後に公表しているなど、決算の内容が既に定まっているにも関わらず決算短信が公表されていない場合も多いとの指摘や、四半期決算短信については、四半期報告書と開示の日程が近接している事例もあり、四半期報告書と一本化すべきとの指摘がある一方、速報性の要求される四半期決算短信の早期提出を促すべきではないかとの指摘もある。

このため、決算短信及び四半期決算短信では、速報性が求められる項目のみを開示し、その内容については可能な限り自由度を高めるため、以下のような提言がなされている。

決算短信及び四半期決算短信開示に係る提言

- 決算短信及び四半期決算短信については、短信公表前に監査及び四半期レビューが終了している必要はないことを改めて明確にする

- 記載要請事項を、サマリー情報、経営成績・財政状態・今後の見通しの概況(決算短信のみ)並びに連結財務諸表及び注記に限定し、その他は企業の任意記載とする

- 速報性が求められない項目については、有価証券報告書及び四半期報告書で記載する(例:経営方針を有価証券報告書で記載する)

- 投資判断を誤らせるおそれがない場合は、連結財務諸表の開示を行わなくてもよいこととする(開示が可能になった段階で、早期に開示)

(2)事業報告・計算書類

事業報告・計算書類は、株主・債権者に対して、権利行使のための情報を提供するものであるが、その記載事項の多くは、有価証券報告書で提供される投資者の投資判断のための情報と同種の事項となっている。

経団連が提供する事業報告・計算書類等のひな型と有価証券報告書との間には、同種の記載事項について記載を求める内容に差異が生じている部分がある一方、事業報告・計算書類の開示内容を規定している会社法施行規則及び会社計算規則は、各書類の様式や事業報告に関する記載の詳細については定めていない。

このため、経団連ひな型に即していなくても、会社法施行規則及び会社計算規則の記載事項と有価証券報告書の記載事項に共通の記載を行うことが可能であることを明確化することが適当であるとしている。

事業報告・計算書類等の開示に係る提言

- 事業報告・計算書類等の開示について、経団連ひな型に即していなくても、会社法施行規則及び会社計算規則の記載事項と有価証券報告書の記載事項に共通の記載を行うことが可能であることを明確化

(3)有価証券報告書

有価証券報告書は、詳細な事業状況等、投資者の投資判断に必要かつ重要な情報を提供するものであるが、他の書類で開示されている情報の中には、有価証券報告書に記載することがより望ましいものがある。また、これまで、その時々の必要性に応じて記載項目を追加する等の改正が行われてきたが、その中には、現時点では記載内容が重複していると考えられるものや制度導入時に意図していた情報開示がなされていないものがある。

このため、より体系立った分かりやすい開示が行われるよう、現時点での開示の要請を踏まえ、次のような整理・合理化を行うとともに、対話に資する開示内容の充実を図ることが合理的であるとしている。

有価証券報告書の開示に係る提言

i)決算短信で記載を削除することとした「経営方針」等の記載の追加

ii)「財政状態、経営成績及びキャッシュ・フローの状況の分析」の記載の合理化と内容の充実

iii)新株予約権等の記載の合理化

i)「経営方針」等の記載の追加

決算短信で記載を削除することとした経営方針については、投資者の投資判断に必要かつ重要な情報であり、対話に資する情報でもあるため、有価証券報告書に記載することで開示内容を整理し、例えば、「対処すべき課題及び経営方針」等として、現行の対処すべき課題に加えて経営環境及び経営方針・経営戦略等の記載を求めることが適当であるとしている。

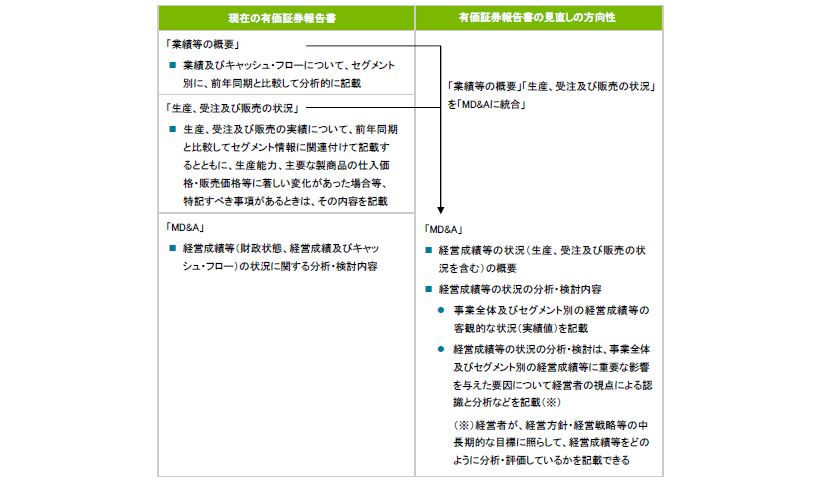

ii)「財政状態、経営成績及びキャッシュ・フローの状況の分析」の記載の合理化と対話に資する内容の充実

「業績等の概要」、「生産、受注及び販売の状況」、「財政状態、経営成績及びキャッシュ・フローの状況の分析(Management Discussion and Analysis。以下「MD&A」)」の記載項目は、その時々の必要性に応じて追加してきたものであるが、現在の開示の状況を見ると、内容が重複している部分があるとの指摘や、分析的に記載されていない例や各項目において特記すべき事項の記載が不十分な例が見られるとの指摘がある。また、我が国の企業による「MD&A」は、ひな型的な開示となっており、付加価値に乏しいとの意見がある。

このため、各項目の内容が重複している部分の合理化を図りつつ、本来意図されていた開示をより充実させ、より体系立った分かりやすい開示を行うことで企業と株主・投資者との対話に資するため、以下のような見直しの方向性が示されている。

iii)新株予約権等の記載の合理化

「新株予約権等の状況」、「ライツプランの内容」及び「ストックオプション制度の内容」は、いずれも株式の希釈化の可能性を明らかにするための開示項目であり、「ライツプランの内容」は買収防衛策として発行された新株予約権であること、「ストックオプション制度の内容」は役職員の報酬として発行された新株予約権であることを、それぞれ投資者に明確にするために別個に記載する欄を設けたものである。

しかし、現時点においては、別個の欄とせずとも投資者が当該有価証券の性質等を誤認するおそれは小さくなったと考えられるため、これらの各欄を統合し、開示項目を合理化することが適当であるとしている。

(4)その他共通化できる項目

事業報告の「上位10名の株主の状況」では、所有割合の算定の基礎となる発行済株式について、大株主の議決権に着目して自己株式を控除しているのに対し、有価証券報告書の「大株主の状況」では、自己株式を控除していない。しかし、自己株式の数に係る情報は「議決権の状況」等でも開示されることから、有価証券報告書の「大株主の状況」においても、発行済株式から自己株式を控除することで事業報告との共通化を図ることが適当であるとしている。

2.対話の促進に向けた開示の日程・手続のあり方

コーポレートガバナンス・コードにおいて、上場会社は、株主との建設的な対話の促進や、そのための正確な情報提供等の観点を考慮して、株主総会関連の日程を適切に設定すべきであるとされている(コード補充原則1-2(3))。また、株主総会において株主が適切な判断を行うことに資すると考えられる情報を必要に応じ的確に提供すべきであるとされている(コード補充原則1-2(1))。このような点に関連する機関投資家等からの株主総会の開催前の有価証券報告書の開示の要請、株主総会関連の日程等に関する指摘や国際的な動向(巻末<参考>参照)を踏まえて、以下の取組みを進めることにより、株主との建設的な対話を充実させていくことが望まれるとしている。

- 株主総会前、出来るだけ早い時期に有価証券報告書を開示する

- 株主総会議案の十分な検討期間を確保するため、適切な株主総会日程の設定や事業報告・計算書類の早期提供等を行う

このような取組みを後押しするため、後述のとおり、(1)株主総会日程の柔軟化のための開示の見直し、(2)事業報告・計算書類等の電子化の促進が提言されている。

(1)株主総会日程の柔軟化のための開示の見直し

3月決算の会社が7月に株主総会を開催する場合、議決権行使基準日は決算日より遅い日を設定することとなるが、有価証券報告書及び事業報告では、決算日の「大株主の状況」及び「上位10名の株主の状況」を記載することとされている。この結果、議決権行使のための株主の確定とは別に、大株主の状況等を開示書類に記載するために株主を確定しなければならず、全体として企業の事務負担が増加するおそれがある。このため、大株主の状況等の記載時点を決算日から議決権行使基準日へ変更することが考えられるとしている。

(2)事業報告・計算書類等の電子化の促進

株主総会議案の十分な検討期間を確保するための取組みとしては、書類の印刷・郵送に係る時間などを省くことで事業報告・計算書類等を早期に株主に提供することが考えられる。ただし、対象範囲や方法によっては、個人の議決権行使率の低下やデジタルデバイド(情報格差)の問題を招くおそれがあることから、各企業や株主の状況に応じた配慮が必要であるとしている。

III.非財務情報の開示の充実

非財務情報には、経営方針・経営戦略やMD&Aなどのほか、ガバナンスや社会・環境に関する情報など様々な情報が含まれる。近年、企業のガバナンス強化に向けた取組みの進展や社会・環境問題への関心の高まりなどにより、これらの非財務情報に対する関心がさらに高まっている。

このような非財務情報については、今後とも、ステークホルダーのニーズに応じて企業の創意工夫を生かした開示を行っていく観点から、任意開示の形で充実させていくことが考えられるとしている。

また、企業情報のアクセスの利便性を向上させる観点から、例えば、複数の開示書類の情報を1つの書類に統合する方法や、同一のウェブページ上に複数の開示書類へのリンクを体系的に掲載する方法など、情報の提供方法について創意工夫を発揮することが重要であるとしている。

IV.単体財務諸表におけるIFRS任意適用

金融商品取引法における連結財務諸表を国際会計基準(IFRS)に準拠して作成することが2010年3月期から可能とされ、2016年年3月31日時点で109社の上場会社がIFRSの任意適用を開始または任意適用の予定を公表している。

現行の金融商品取引法上、IFRSの任意適用会社であっても、単体財務諸表は日本基準に基づいて作成する必要があることから、単体財務諸表や会社法上の計算書類についても、IFRSに準拠して作成することを認めてほしいという要望が寄せられている。この要望に対応する際には、IFRSと日本基準の差異を踏まえ、配当等に係る財源規制や課税上の取扱いなど、他の制度においても手当てが必要となりうるとの指摘があり、上場会社等のニーズを踏まえた検討が必要としている。

V.おわりに

企業と株主・投資者との建設的な対話の促進に向けた取組みは、本報告書の提言によって完了するものではなく、関係者における継続的な取組みが不可欠であり、建設的な対話の促進に向けたあるべき姿を日々模索し、より良い実務を形成していくことが期待されるとしている。また、関係者においては、本報告書の提言の実施状況やその効果をフォローアップするとともに、さらなる取組みについて引き続き必要な検討を行っていくことが求められるとしている。

<参考>開示制度、株主総会手続等に関する各国比較

開示制度、株主総会手続等に関する各国比較についての詳細は、PDFを参照。