FASB - ASU第2016-07号「持分法会計への移行の簡素化」を公表

Defining Issues 16-9 - FASBが簡素化イニシアチブの一環として2016年3月15日に公表したASU第2016-07号「持分法会計への移行の簡素化」に関するものです。

FASBが簡素化イニシアチブの一環として2016年3月15日に公表したASU第2016-07号「持分法会計への移行の簡素化」に関するものです。

※1 FASB ASU第2016-07号「持分法会計への移行の簡素化」2016年3月15日。www.fasb.orgより入手可能。

主な内容

- このASUは、2016年12月16日以降に開始する事業年度及びそれらの事業年度に含まれる期中期間からすべての企業に適用される。早期適用は認められる。

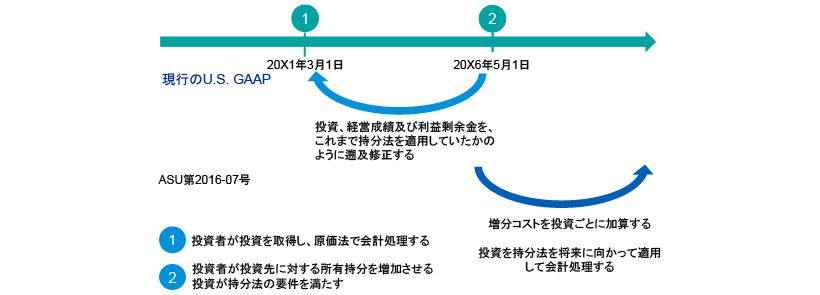

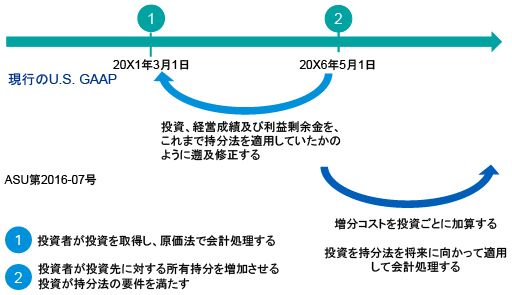

- 新たなガイダンスは、適用日後に生じた所有持分(または影響力)の変更に対し、将来に向かって適用される。

主な影響

このASUの適用により、持分法への移行は簡素化される。しかし、当該変更日から持分法が将来に向かって適用されるが、それよりも前の期間については原価法が用いられることになるため、投資者は、所有持分(または影響力の程度)が変更された日より前または後の表示期間との比較ができなくなる。

この新たなガイダンスは従来よりも、他のU.S. GAAP(例:連結に関するガイダンス)※2との整合性が強化されており、財務諸表作成者の負担が軽減される。

※2 FASB ASC Topic 810号「連結」www.fasb.orgより入手可能。

適用日

一般的に会計基準を公表前に早期適用することはできないため、2016年3月に公表されたこのASUを公表日前に開始した期中報告期間の期首において早期適用できるか否かについて、利害関係者は疑問に思うかもしれない。KPMGの見解では、ASUの公表前に期中報告期間が開始した場合でも、財務諸表がまだ公表されていない(公表する準備ができていない)いずれの期間についても企業は当該ASUを早期適用することができる。例えば、2016年3月31日に終了する期間についての期中財務諸表が未公表である(公表する準備ができていない)限り、2016年1月1日時点でこのASUを適用することができる。

売却可能な資本性金融商品

現行のU.S. GAAPでは、企業は売却可能な資本性金融商品に係る未実現収益(損失)をその他の包括利益に認識して報告することが要求される。持分法を遡及的に適用する場合、既存の未実現利益(損失)は戻し入れられる。新たなASUのもとでは、持分法の適用をもたらす、売却可能な資本性金融商品の所有持分が増加した日において、投資者はその他の包括利益の累計額で報告された未実現利益(損失)を損益として認識する。

KPMGの所見

金融商品の分類及び測定に関するFASBの新基準は、資本性金融商品の売却可能区分を削除している※3。そのため、売却可能な資本性金融商品への投資が持分法の要件を満たす場合の当該資本性金融商品に係る未実現利益(損失)の会計処理は、金融商品に関する基準書の関連する条項が発効されるまで(すなわち、最短で2017年12月16日以降開始する事業年度)の限定的期間における問題である。

※3 FASB ASU第2016-01号「金融資産及び金融負債の認識及び測定」www.fasb.orgより入手可能。

ベーシス差異の会計処理規定を削除する提案の却下

FASBは簡素化イニシアチブの一環として、投資原価と、投資先の純資産に対する投資者の比例持分との差額(ベーシス差異(basis difference))を会計処理する規定を削除することも提案していた※4。投資者は現在、ベーシス差異を、投資先が連結子会社であるかのように会計処理している。ベーシス差異を会計処理する規定が削除されることにより、一時的でない減損が生じているような一部のケースにおいては複雑さが増し、財務諸表利用者に提供される情報の有用性が低下するとの懸念が利害関係者から寄せられた。

FASBはベーシス差異の論点を、簡素化イニシアチブの議題から削除し、持分法の会計処理の改善を目的とする別のプロジェクト※5の議題に追加することを決定した。

※4 FASB ASU案「持分法会計の簡素化」www.fasb.orgより入手可能。

※5 Defining Issues 15-24号「FASB - ASU案『持分法会計の簡素化』を公表」を参照。