IASB、IFRS第16号「リース」を公表

IFRSニュースフラッシュ - 国際会計基準審議会(IASB)は、2016年1月13日、IFRS第16号「リース」を公表しました。

国際会計基準審議会(IASB)は、2016年1月13日、IFRS第16号「リース」を公表しました。

ハイライト

リース会計の見直しは、IASBと米国財務会計基準審議会(FASB)の共同プロジェクトとして行われ、米国においてもリース基準の改訂は2016年第1四半期の完了が見込まれている。両基準は一定のコンバージェンスを達成したものの、借手の会計処理を中心に一部に重要な差異も生じる見込みである。

本基準書は、2019年1月1日以後に開始する事業年度より適用されるが、IFRS第15号「顧客との契約から生じる収益」を適用することを条件に、早期適用も認められる。

IFRS第16号のポイント

- リースの定義に関する考え方に、支配の概念が導入された。

- リースの借手は、短期リース及び少額資産のリースについて設けられた認識の例外規定を適用する場合を除き、すべてのリースについて、リース負債の発生を伴う使用権資産の取得として会計処理する。すなわち、リース開始日において、使用権資産とリース負債を認識する。その後は、使用権資産の減価償却とリース料の支払いによるリース負債の返済処理を通じて、包括利益計算書において使用権資産の減価償却費とリース負債の利息費用を認識する。

- リースの貸手の会計処理については、リースの分類テストに基づく現行基準(IAS第17号「リース」)の会計処理がほぼ踏襲された。

1. 背景

現行のリース会計に関する会計基準は、リース取引の経済的な実質が資産の取得(貸手にとっては売却)と同等か否かにより異なる会計処理を行うこととしており、必ずしもリース取引を忠実に表現してはいないとの批判があった。また、オペレーティング・リースにおいては、一定の期間にわたり資産を使用する権利とリース料を支払うという義務がそれぞれ資産と負債として認識されず、重要な情報が財務諸表の利用者に提供されないため、産業間、地域間、企業間での比較が困難であった。原則としてすべてのリースについて使用権資産と対応する負債の認識を借手に要求する今般のリース会計の改訂は、こうした問題点に対処したものである。

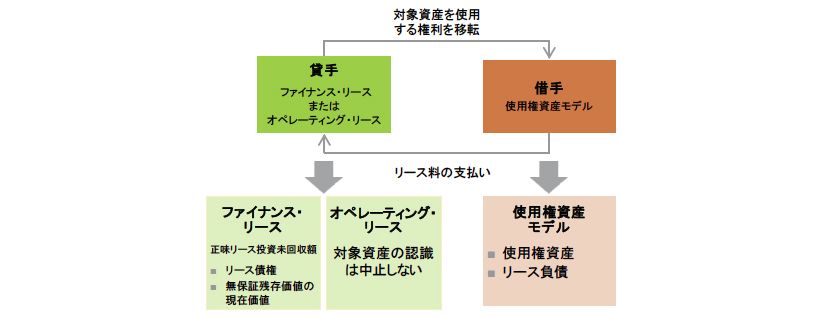

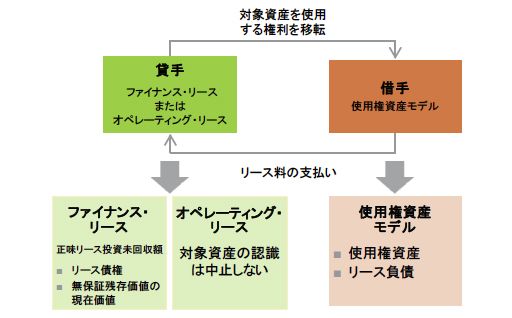

他方、貸手に関しては、IAS第17号の会計処理が基本的に踏襲されている。これは、貸手については現行基準下で重要な問題点が識別されておらず、貸手の会計処理を変更するコストが便益を上回ると考えられたためである。借手と貸手の会計処理の相違は、下図のように表される。

2. 適用範囲とリースの定義

適用範囲

IFRS第16号は、サブリースにおける使用権資産のリースを含むすべてのリースに適用される。ただし、一部例外がある。

知的財産のライセンス提供に係る貸手の処理には、IFRS第15号「顧客との契約から生じる収益」が適用される。また、映画フィルムなどのライセンス契約に基づく借手の権利の処理には、IAS第38号「無形資産」が適用される。その他の無形資産のリースについては、借手はIFRS第16号を適用するかどうかを選択することが認められる。

リースの定義

リースとは、対象となる資産(原資産)の使用権が、一定期間にわたり、対価と交換に移転される契約(または契約の一部)として定義され、具体的には、以下の2つの条件をともに満たすものが該当する。

1)原資産が特定されている。

2)借手は、当該資産を使用する期間を通じて以下を有する。

- 当該資産の使用から生じる経済的便益の実質的にすべてを享受する権利、及び

- 当該資産の使用を指図する権利

対象資産の実質的な差替権を貸手が保有している場合、原資産は特定されていることにならない。

また、「使用を指図する」とは、以下の状況を指す。

- 使用する期間を通じて、借手が資産の使用方法及び使用目的を指図する権利を有している、または、

- 資産の使用方法及び使用目的が事前に決定されている場合には、対象資産を運用する権利を借手が有しており、貸手が運用方法を変更する権限を有していない、もしくは、使用方法及び使用目的を事前に決定するように借手が資産を設計している。

3. 借手の会計処理

借手は、リース開始日において、すべてのリースについて、使用権資産とリース負債を認識する。ただし、短期リースまたは少額資産のリースについては簡便法が認められている。

当初認識時の会計処理

借手は、リース負債をリース料総額(後述)の未決済分の割引現在価値で測定する。使用権資産は、リース負債の当初測定額に当初直接コスト、前払リース料等を調整し、さらにリース契約に基づき要求される原状回復義務等のコストを加えた額で当初測定する。

当初認識後の会計処理

借手は使用権資産を減価償却するとともに、リース負債の残高に対して一定率で利息費用を発生させたうえで、リース料の支払いを通じてリース負債の元本の返済および利息の支払いを認識する。使用権資産は、リース期間にわたりIAS第16号「有形固定資産」に従い、減価償却する。利息費用については、リース負債の残高が多いリース開始当初に多額に発生するため、使用権資産を定額法により減価償却した場合、リースに係る費用(すなわち、減価償却費と利息費用の合計)は、リース期間の経過とともに逓減することになる。なお、使用権資産は、IAS第36号「資産の減損」の適用対象となる。

有形固定資産の事後測定に再評価モデルを適用している場合や、投資不動産の測定に公正価値モデルを適用している場合は、別途定めがある。

短期リースの特例

短期リースとは、リース開始日時点のリース期間(後述)が12ヶ月以内のリース(購入オプションが付されているものを除く)をいう。短期リースの借手は、使用権資産やリース負債を認識せず、リース料総額をリース期間を通じて定額法等の規則的方法により費用計上できる。本特例の適用は、原資産の種類ごとに選択できる。

少額資産の特例

新品の状態での価値が少額であるような資産を原資産とするリースについては、リースの借手は、短期リースの特例と同様の会計処理を選択できる(ただし、サブリースする場合を除く)。少額かどうかの判断の目安としては、「結論の背景」に5,000米ドルと示されている。当該特例の適用は、リース会計を適用する単位ごとに選択できる。本特例を受ける契約の合計に、金額的な重要性があるか否かは問われない。

4. 貸手の会計処理

貸手の会計処理については、ファイナンス・リース、オペレーティング・リースとも現行基準の会計処理が踏襲された。ただし、リースの定義の変更や、セール・アンド・リースバック取引やサブリースの会計処理の見直し、開示の拡大によって、今回のリース会計の改訂は貸手にも影響がある点は留意が必要である。

5. 会計処理の基礎となる事項

リース料総額

リース料総額とはリースに関連して借手から貸手に支払われるものを言い、具体的には以下が該当する。

【借手と貸手が共に考慮するもの】

- リース期間に対応する固定リース料

- 一定の要件を満たす変動リース料

- 購入オプションがついている場合で、その権利行使が合理的に確実な場合の、オプションの権利行使価額

- 解約オプションがついている場合で、その権利行使が合理的に確実な場合の、解約損害金要支払額

【借手のみが考慮するもの】

- 残価保証のもとでの借手の支払予想額

【貸手のみが考慮するもの】

- 借手もしくは第三者による残価保証額

リース料総額の未決済分の現在価値がリース負債の当初測定額であり、使用権資産の当初測定額はこれに当初直接コスト等の調整を加えた値である。

リース期間

リース期間は、解約不能期間に加えて、借手がリースを延長するオプションを行使する、または、リースを解約するオプションを行使しないことが合理的に確実(reasonably certain)な場合のオプション期間を含む期間である。これらのオプションについての再評価によるリース期間の見直し、リース料総額の再計算は、借手のコントロール下にある重要な事象または状況の変化が起きた場合に、借手のみが行う。貸手は見直しを行わない。

変動リース料

変動リース料は、リース料総額に含まれる次のものを除き、発生時に費用(収益)計上される。

- 実質的には固定リース料に該当する変動リース料(形式的には変動性を含むものの実質的には回避不可能な支払をいう)。

- 指数またはレート(例えば、消費者物価指数、金利、市場における賃貸料水準)に基づいて算定される変動リース料のうち、リース開始日の当該指数値もしくはレートを用いて計算された変動リース料。

指数またはレートの変動は、その結果としてキャッシュ・フローに変更が生じた場合においてのみ、借手はリース料総額の見直しを行う。貸手は見直しを行わない。

購入オプション

借手が購入オプションを行使することが合理的に確実(reasonably certain)な場合に限り、リース料総額に含める。借手は、借手のコントロール下にある重要な事象または状況の変化が起きた場合に、購入オプションを行使する可能性の再評価を行い、リース料総額を見直す。貸手は再評価を行わない。

残価保証

リース料総額に含められる残価保証の金額は借手と貸手で異なっており、借手の場合は自らの支払予想額、貸手の場合は、借手または第三者から受けている残価保証がある場合にはその額がリース料総額に含まれる。残価保証のもとでの支払予想額が変動した場合、借手はリース料総額を見直す。貸手は再評価を行わない。

割引率

借手がリース負債を計算する際の割引率は、リースの計算利子率を用い、これが容易に入手できない場合には借手の追加借入利子率を用いる。リースの計算利子率とは、リース料総額とリース期間経過後の原資産の無保証残存価値の現在価値の合計が、リース開始日における原資産の公正価値と貸手にとっての当初直接コストの合計に等しくなる割引率をいう。リース料総額の見直しを行った場合、それがリース期間の見直しや、購入オプションの行使可能性の見直しによる場合は、見直し後の割引率を用いるが、変動リース料の見直しや残価保証の見直しによる場合は、割引率は見直さない。ただし、変動金利に連動する変動リース料が見直された場合には、割引率についても当該変動金利の見直しを反映する。

当初直接コスト

当初直接コストとは、リースの締結によって生じた増分コスト、つまり、そのリースを締結しなければ発生しなかったであろうコストのみが含まれ、ファイナンス・リースの貸手である製造業者または販売業者に生じたものは含めない。借手に生じた当初直接コストは、使用権資産の当初測定額に含め、リース期間にわたり減価償却する。貸手に生じた当初直接コストは、ファイナンス・リースの場合、正味リース投資未回収額に含められることにより、リース期間を通じて生じる受取利息を減額させる形で費用化される。オペレーティング・リースの場合は、原資産の帳簿価額に加えたうえで、リース期間を通じてリース収入と同様の基礎に基づき費用を認識する。

契約の変更

契約の変更は、それを別個のリースとして扱うか、既存のリースの変更として扱うかを検討し、後者の場合、借手はリース料総額を見直し、見直し時の割引率をもってリース負債を再測定する。契約の変更によりリースの範囲が減少している場合には、減少に応じた使用権資産の認識を中止し、リース負債の再測定差額との差異を損益に認識する。それ以外の場合には、リース負債の再測定差額と同額を使用権資産に調整する。

6. セール・アンド・リースバック取引

セール・アンド・リースバック取引が、売却取引とリース取引の組合せとして会計処理されるか、または、売却収入相当額の融資とリース料の名目による元本の返済(及び利息の支払い)として会計処理されるかは、買手(リースの貸手)に対象資産の支配が移転したか否かの検討に基づき、当該取引がIFRS第15号「顧客との契約から生じる収益」のもとで売却処理の要件を満たすかどうかに基づき決定される。セール・アンド・リースバック取引が売却取引とリース取引として会計処理される場合、借手(売手)が計上する使用権資産の価額は、売却資産の借手の帳簿価額のうち、借手が保持し続ける割合部分により測定する。結果として、借手としてリースバックを受けた部分に対応する売却損益は、売却時点では計上されない。

7. サブリース

サブリースの貸手は、オリジナルのリース(ヘッドリース)が短期リースの特例を適用している場合はサブリースをオペレーティング・リースとして会計処理し、それ以外の場合は、ヘッドリースにおける使用権資産(原資産ではなく)の所有に伴うリスクと経済価値のほとんどすべてをサブリースの借手に移転しているか否かに基づきサブリースの分類を決定する。

8. 表示・開示

借手の表示・開示

借手は、使用権資産とリース負債のそれぞれについて、財政状態計算書上で区分掲記するか、注記において、それが含まれる財政状態計算書上の勘定科目及び金額を開示する。なお、区分掲記しない場合の使用権資産は、リース対象資産を自ら保有していた場合に財政状態計算書上において表示するであろう勘定科目に含めて表示する。なお、使用権資産がIAS第40号「投資不動産」に規定される投資不動産に該当する場合には、上記によらず、投資不動産として表示する。

包括利益計算書上は、使用権資産の減価償却費とリース負債から生じる支払利息を区分して表示する。

キャッシュ・フロー計算書上は、リース負債の返済に係るキャッシュ・アウトフローは「財務活動によるキャッシュ・フロー」に分類し、支払利息に係るキャッシュ・アウトフローはIAS第7号に基づく会計方針の選択に基づき「営業活動によるキャッシュ・フロー」または「財務活動によるキャッシュ・フロー」に分類する。オンバランス処理されない短期リースや少額資産のリース、リース料総額に含まれない変動リース料は「営業活動によるキャッシュ・フロー」に分類する。

上記の他、リースが借手の財政状態、財務業績及びキャッシュ・フローに与える影響を評価するために必要と思われる定性的情報と定量的情報を開示する。定量的情報には、リース負債についてのIFRS第7号「金融商品:開示」のもとで要求される流動性リスク開示に基づく満期分析が含まれるが、当該開示は他の金融負債と区分して開示することが求められる。さらに、使用権資産が投資不動産に該当する場合には、IAS第40号の規定に基づき、投資不動産の測定に公正価値モデルを採用している場合を除き、使用権資産の公正価値の開示が要求される。

貸手の表示・開示

貸手は、オペレーティング・リースの原資産をその性質に従い財政状態計算書に表示する。

開示は、貸手についてもその内容が拡充されている。例えば、財務諸表の利用者が、貸手のリースの性質や、原資産について貸手が保持する権利について貸手がどのようにリスクを低減しているかを理解できるような定性的開示が求められる。また、ファイナンス・リースについて認識した売却損益、金融収益、リース料総額に含まれない変動リース料による収益に関する定量的開示、リース債権の満期分析に関する定量的開示が含まれる。

9. 適用日

IFRS第16号は、2019年1月1日以後に開始する事業年度から適用される。IFRS第15号を適用している場合に限り早期適用も認められる。

10. 移行措置

IFRS第16号の適用は、原則としてIAS第8号「会計方針、会計上の見積もりの変更及び誤謬」に従い、IFRS第16号の処理を遡及的に適用する必要がある。しかしながら、移行を容易にするための簡便法が認められている。適用日(IFRS第16号を最初に適用する会計期間の期首)において存在する契約がリースに該当するか否かについては、IFRS第16号による再評価を行わず、現行基準による評価を用いることができる。また、借手は、適用日の資本に累積的影響額を反映させるアプローチ(修正遡及アプローチ)が認められている。このアプローチを採用する場合においては、累積的影響額の算定に際し複数の簡便的方法を取ることが認められる。また比較年度についての修正再表示は禁止される。

11. 初度適用

初度適用企業においても、IFRS第1号「国際財務報告基準の初度適用」の改訂により、従前の会計原則からIFRS第16号のリース会計への移行を過度な負担をかけることなく行うための措置が定められている。IFRS移行日において存在する契約がリースに該当するか否かについては、IFRS移行日の事実と状況に基づき評価を行うことができる。また、借手はIFRS移行日における累積的影響額の算定において、簡便法の採用等の免除規定が認められる。

12. 米国基準との差異

リース会計の改訂は、IASBとFASBの共同プロジェクトであるが、最終的には完全なコンバージェンスには至らなかった。FASBの基準は本ニュースフラッシュ公表日現在、未だ公表されていない。ただし、両基準の最も大きな差異は以下となることが見込まれる。

| 論点 | IFRS第16号 | 米国基準(未公表) |

|---|---|---|

| 借手の会計モデル |

|

|

その他、セール・アンド・リースバックやサブリースの処理等についても、細かい差異があると見込まれている。